Under moderne forhold er en liten form for entreprenørskap et veldig vanlig og praktisk alternativ. Bekvemmelighet er assosiert med en rekke punkter, hvorav ett er muligheten til å avgi forenklet regnskap (UBO). Dette alternativet er i samsvar med loven designet for små bedrifter, ideelle selskaper og for deltakere i Skolkovo-prosjektet.

I rammen av denne artikkelen vurderer vi mer detaljert hvem som avgir forenklet regnskap og når.

Konseptet

Lite regnskap skiller seg fra ordinære uttalelser hovedsakelig i størrelse. Strukturen i de vanlige uttalelsene inkluderer, i tillegg til balanse og oversikt over økonomiske resultater, vedlegget: kontantstrømoppstillinger, endringer i egenkapitalen, samt forklarende merknader. For de som bruker lettregnskap, er alt som trengs to former: balanse og en rapport om økonomiske resultater.

Organisasjoner som har mottatt tillitsmidler, bør også fylle ut et rapporteringsskjema for utnevnelsen. En organisasjon som har rett til å anvende lysrapportering kan gi rapporter i de vanlige skjemaene, hvis denne metoden er mer praktisk for den. I alle fall bør de som har rett til forenklet regnskap etablere regnskapsregler - enten ved vanlig eller forenklet metode som de vil bruke.

Den andre forskjellen mellom lett og enkel rapportering er i selve rapporteringsformene. De har færre linjer å fylle, og alle kjennetegn gjenspeiles i økningen i gruppen uten å spesifisere spesifikke artikler.

For de som leverer lette regnskap, er regnskapsskjemaene som ble godkjent av Finansdepartementet nr. 66n av 7. februar 2010 (med endring 4. april 2015) av stor betydning.

Hvem kan tjene?

Vurder spørsmålet om hvem som avgir forenklet regnskap.

Regnskap og rapportering for skatte- og statistikkmyndigheter er obligatorisk for alle forretningsenheter i Russland. Regnskap er en kombinasjon av alle former og former som gjenspeiler resultatene til et selskap.

For små bedrifter gis fortrinnsbetingelser: de har rett til å føre journal i et lettvektssystem og sende lette skjemaer til Federal Tax Service:

- balanse;

- rapportere om økonomiske resultater;

- rapportere om målrettet bruk av midler (for ikke-statlige organisasjoner).

Andre skjemaer kan i prinsippet ikke utarbeides hvis informasjon fra disse rapporteringsskjemaene ikke er nødvendig for å evaluere virksomheten til et lite selskap. Denne rettigheten er fastsatt i paragraf 6 i Finansdepartementets pålegg datert 02.07.2010 nr. 66n. Vilkåret for avlastning bør angis i regnskapsprinsippene til et lite selskap, ellers kan skattemyndighetene ilegge en bot for manglende overholdelse av rapporteringsskjemaer.

Det tilrettelagte regnskapet avlegges innen 03/31 året etter.

Hvem leier ut?

Mer spesifikt vil vi studere sammensetningen av fag som avgir forenklet regnskap.

Rapporten om lette skjemaer inneholder data fra forretningsenheter som kan forenkle regnskap. I paragraf 4 i art. 6 i lov nr. 402-ed datert 6. desember 2011 ble en liste over slike selskaper samlet. Vurder hvilke virksomheter som kan levere forenklet regnskap:

- SMB-fasiliteter;

- frivillige organisasjoner;

- selskaper som deltar i Skolkovo-prosjektet.

SMB har rett til selvstendig å bestemme hvilket rapporteringsskjema de skal velge. I samsvar med det valgte alternativet blir rapporter samlet.

Imidlertid er det eksepsjonelle situasjoner der firmaer ikke har rett til å bruke lite-alternativet for rapportering:

- selskaper som er underlagt revisjon uten å mislykkes;

- bygnings- og borettslag;

- kreditt fagforeninger;

- organisasjoner som driver med mikrofinansieringslån, kreditter;

- kommunale sektorinstitusjoner og politiske partier (lokale grener og grener);

- høgskoler, kammer og advokatfirmaer, advokater;

- notarius publicus;

- Frivillige organisasjoner som er registrert på listen over utenlandske agenter.

For å forstå om LLC kan avgi forenklede regnskap, er det nødvendig å foreta en bedriftsrevisjon på begge listene. I tillegg er det nødvendig å sjekke om skattemyndighetene anerkjenner selskapet som et lite foretak ved å bruke følgende egenskaper:

- gjennomsnittlig antall arbeidere er ikke pålagt å overstige 100 personer i fjor;

- tjene på kommersielt arbeid ikke mer enn 800 millioner rubler. per år;

- restverdien av anleggsmidler og eiendeler er heller ikke påkrevd å overstige 800 millioner rubler;

- eierandelen i den autoriserte kapitalen tilhører den kommunale sektoren i Russland (men mindre enn 25%) eller til utenlandske selskaper (mindre enn 49%).

struktur

Mulige skjemaer i et lettvektssystem ble godkjent i dekret fra Finansdepartementet i Den Russiske Føderasjon av 7. februar 2010 N 66n (som endret 4. april 2015). En virksomhet som har rett til forenklet regnskap, skal rapportere til Federal Tax Service på tre måter.

Formasjonsregler

For å forstå om det er mulig å levere forenklet regnskap, bør du vurdere de grunnleggende reglene for fullføring.

Finansdepartementet publiserte avklaringer om forenklet rapportering i informasjonen nr. ПЗ-3/2015. Hovedreglene er som følger:

- presentasjon av informasjon i rapporteringsskjemaet er tillatt uten å spesifisere regnskapsposter i detalj;

- minst informasjonsutlevering i forhold til full rapporteringsstørrelse;

- organisasjonen kan ikke røpe informasjon om gjennomføringen av arbeidet sitt.

Fylling Grunnleggende

Fylling skjer i henhold til resultatene fra selskapets økonomiske og økonomiske aktiviteter i løpet av den siste tiden. Primære regnskapsdokumenter som er utstedt i løpet av året, blir brukt.

Reglene for å fylle UBO er som følger:

- hvis selskapet er likvidert eller omorganisert, fylles rapporteringsskjemaene ikke bare i henhold til årets resultater;

- ved avvikling av selskapet blir rapporter levert senest 3 måneder fra datoen for ekskludering fra listen over USRLE;

- indikerer aggregerte indikatorer for hver rad;

- koder for eiendeler og forpliktelser brukes ved sammenstilling;

- hovedregel: sammenfall av data om eiendel og forpliktelse;

- inntekter og utgifter er indikert objektivt i henhold til regnskap;

- PBU-regler gjelder for selskapet selv;

- støttedokumentet er balansen.

UBO-søknadskriterier for juridiske personer

For å forstå hvem som avgir forenklet regnskap, bør du vurdere hovedkriteriene.

Det er følgende parametere som det kan hevdes at selskapet kan lette rapporteringen:

- lønnsledelse som ikke overstiger 250 personer for den forrige perioden;

- ideelle selskaper uten gevinstmål;

- selskaper som deltar i Skolkovo-prosjektet.

Forenkling av rapportering for IP

Når vi studerer spørsmålet om hvem som leverer forenklet regnskap, fant vi ut at disse selskapene først og fremst inneholder små skjemaer. PI-er er et slikt alternativ.

Bruken av balansen for IP er et valgfritt element av aktiviteten. I noen tilfeller føres imidlertid regnskap i IP og rapporteringsskjemaer utarbeides. I denne situasjonen er det også mulige avlastningsalternativer.

Denne typen rapportering er en av de grunnleggende fordelene med små bedrifter. Det er behagelig å bruke den for IP.

Et lett system er en god og vanlig metode for å gjenspeile resultatene til et selskap i en viss periode, og spesielt for et år.

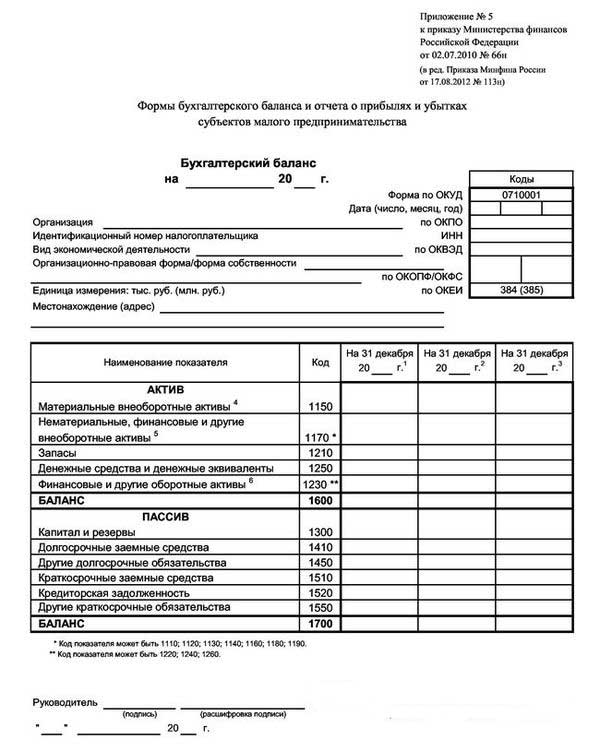

Et eksempel på en lettvekt blir presentert på bildet nedenfor.

Som et resultat kan lederen finne ut om status for selskapet på slutten av rapporteringsåret.

Det forenklede balanseskjemaet gir tre kolonner med data for rapporteringsåret og to tidligere arbeidsperioder. I dette tilfellet er det veldig praktisk å sammenligne dynamikken.

Endre alternativer

Når du vurderer spørsmålet om hvem som avgir en forenklet form for regnskap, er det viktig å studere de mulige alternativene for avsetning.

Mulig levering i to versjoner: papir og elektronisk.

Ved bruk av den elektroniske versjonen er selskapet også forpliktet til å koble seg til det elektroniske dokumentopplagssystemet med signatur av en elektronisk digital signatur.

Regler og frister

For å forstå hvem som har rett til å avgi forenklet regnskap, bør du vurdere de grunnleggende reglene for å gi et lett rapporteringsalternativ. De er som følger:

- rapportering om årsresultater;

- Rapporteringsdato: fra 1. januar til 31. mars, unntatt i tilfeller av likvidasjon eller omorganisering;

- kan sammenstilles for selskapets interne behov, men hyppigheten av sammenstillingen bestemmes i selskapet selv.

Straff for brudd på etablerte regler og utidig innlevering av rapporteringsskjemaer:

- boten for bedriften er 200 rubler (for IFTS) og fra 20 til 70 tusen rubler. (for statistiske myndigheter);

- til den ansvarlige personen: fra 300 til 500 rubler (for Federal Tax Service) og fra 10 til 20 tusen rubler. (for statorgan).

Og hva med USN?

Når du svarer på spørsmålet: "Hvem har rett til å avgi forenklet regnskap?" Det bekreftende alternativet vil være selskaper som bruker det forenklede skattesystemet, som er et spesielt regime, som selskapet er fritatt for å betale en rekke skatter med. Bruken av det forenklede avgiftssystemet er bare mulig hvis følgende kriterier er oppfylt:

- mindre enn 100 ansatte;

- årlig avkastning på ikke mer enn 150 millioner rubler;

- gjenværende verdi av anleggsmidler ikke mer enn 150 millioner rubler;

- ingen grener;

- andelen av tredjepartsselskaper er ikke mer enn 25%.

Selskaper på det forenklede skattesystemet avgir forenklede regnskap, som må genereres og sendes inn innen 1.04 året etter. Hovedtrekket i en forenklet balanse for en forenklet er presentasjonen av alle økonomiske data er samlet: i hver linje kan informasjon om en hel gruppe artikler reflekteres. Avrunding består av tusenvis eller millioner rubler.

En slik saldo inneholder to seksjoner: eiendel og gjeld. Eiendommen inneholder også data om selskapets eiendom. Den passive gjenspeiler hovedkildene. Hovedbetingelsen: likheten mellom artikler av de aktive og passive delene seg imellom.

Dannelsen av dokumentet utføres på en økende måte sammenlignet med tidligere år.

Gir en frivillig organisasjon seg?

Det viktige spørsmålet er: "Kan NPO levere forenklet regnskap?"

NPO er forskjellig fra andre forretningsagenter ved at de ikke tar sikte på å tjene penger. Når de utarbeider charterdokumenter, må de foreskrive hvilke typer aktiviteter de planlegger å delta.

NPO-er, uansett skjema som er opprettet, kan også bruke STS.

Følgende funksjoner i bruken av STS for NPOs kan skilles mellom:

- anvendelsen av systemet er mulig selv i en situasjon hvor andelen av et annet middel er over 25%;

- hvis kostnadene for OS-objekter er over 150 millioner rubler, er fortsatt anvendelse av det forenklede avgiftssystemet mulig.

Ved bruk av det forenklede avgiftssystemet har ikke-statlige rettigheter til å sende inn rapporter i en lett form, så vel som i vanlig form. Avgjørelsen tas enkeltvis. Samtidig inkluderer strukturen i lysrapportering:

- Balanse: hovedforskjellen ligger i avsnittet "Kapital og reserver", som erstattes av "Målfinansiering". Det gjenspeiler data om mengden kilder til dannelse av eiendeler.

- Rapporten om målrettet bruk av midler viser beløpene som ble brukt til å utføre aktiviteter: vederlag, veldedighet, målrettede aktiviteter osv.

- Rapportering om økonomiske resultater er ikke nødvendig for levering.Det kan erstattes av en rapport om bruk av midler når du mottar et betydelig inntektsbeløp for året.

- En forklarende merknad er mulig hvis avklaring er nødvendig for visse artikler.

konklusjon

I rammen av denne artikkelen ble spørsmål undersøkt angående den som avgir forenklet regnskap.

Det skal bemerkes at en slik rett blir presentert for en rekke organisasjoner av små og mellomstore bedrifter som oppfyller visse etablerte kriterier. Små bedrifter leverer forenklet regnskap, så vel som enkeltgründere, ideelle organisasjoner og Skolkovo-deltagere.