Arbeidskodekoden fastslår grunnene til at forholdet mellom arbeidsgiver og arbeidstaker avsluttes. I henhold til reglene som er etablert i TC, utføres det inkludert oppsigelse av sjefrevisor. Overføring av saker samtidig reguleres det ikke av den nye ansatte på noen måte. I mellomtiden anses denne ansatte som en av de viktigste i staten virksomheten. Derfor hvis oppstår avskjed fra sjefrevisor, overføring av saker, pålegg ved oppsigelse av ansettelse må utføres korrekt. La oss vurdere nærmere disse prosedyrene.

Generell informasjon

Avskjed fra sjefrevisor, med unntak av generelle grunner, kan utføres i forbindelse med:

- En urimelig avgjørelse tatt av en ansatt som forårsaket eiendomsskader på foretaket eller trusselen om slik skade. Dette grunnlaget er nedfelt i del 9 i arbeidskodeloven artikkel 81.

- Eierskifte. Dette grunnlaget er gitt i 4 deler 81 av artikkelen i arbeidskodekoden.

Hvis oppstår avskjed fra sjefregnskapet av egen fri vilje, så sender han all dokumentasjonen til den ansatte som blir ansatt. I dette tilfellet er den nye ansatte pålagt å sjekke status for rapportering. Dette poenget er veldig viktig fordi hovedkontorets ansvar etter oppsigelse uten en kvalifisert advokat vil det være vanskelig å bevise.

Utøvende ordre

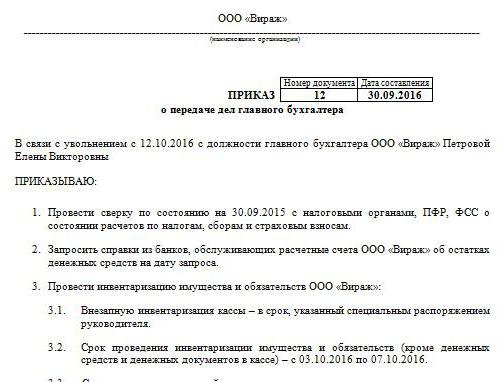

I samsvar med den, avtalen og avskjed fra sjefrevisor, overføring av saker. Prøveordre har ikke en enhetlig form. Selskapet utvikler det på egen hånd. Ordren utføres imidlertid i samsvar med de generelle kravene som er fastsatt for lokale dokumenter. Den indikerer tidsperioden det må gjøres i avskjed fra sjefrevisor, overføring av sakersjekker rapportering. I følge eksperter skal denne perioden ikke overstige to uker, fast i arbeidskodekoden. Bestillingen må inneholde informasjon om den ansatte som er utnevnt til stillingen som den pensjonerende ansatte. Hvis lederen bestemmer seg for å involvere et revisjonsselskap eller kommisjon i prosessen, gis også informasjon om dem i dokumentet. Som regel prøver regissører alltid å spille det trygt, fordi det, som nevnt ovenfor, hovedkontorets ansvar etter oppsigelse vanskelig å bevise. Det vil ta mye krefter, penger og tid, spesielt hvis spesialisten viste seg å være uærlig.

Tiltrekker seg revisorer

For øyeblikket er det mange spesialiserte selskaper som tilbyr rapporteringstjenester. Den utvilsomme fordelen ved å tiltrekke seg et revisjonsfirma er at eksperter utgjør handling for overføring av anliggender til hovedbokføreren ved oppsigelse. En slik tjeneste betales selvfølgelig. Advokater anbefaler likevel å ikke spare penger til revisors arbeid. Overføringsloven ved oppsigelse av sjefrevisor bedriften kan utvikle og utføre uavhengig. Imidlertid vil revisjonsselskapet først gjennomføre en revisjon av alle uttalelser, på bakgrunn av hvilken det vil danne en konklusjon. I samsvar med det vil det allerede bli utarbeidet en handling for å overføre sjefrevisor ved oppsigelse (et eksempeldokument er presentert i artikkelen).

Bekreftelsesproblemer

Hvis en ny ansatt må utføre en revisjon på egen hånd, må han iverksette tiltak for å forhindre ansvar for feilene til forrige regnskapsfører. Naturligvis kan ikke all dokumentasjon bekreftes. For eksempel krever ikke papirer som er utarbeidet i mer enn tre, men mindre enn fem år, i det hele tatt å bli sett på. Det er bare nødvendig å sjekke tilgjengeligheten av slik dokumentasjon eller faktum for levering til arkivet. I henhold til føderal lov nr. 129 utføres lagring av primære verdipapirer i minst 5 år. I artikkel 23 i skatteloven reduseres denne perioden med et år. Eksperter anbefaler imidlertid å veilede den føderale loven. Dessuten fastsetter arkivlovgivning også en minimumsperiode på fem år. Når det gjelder dokumentasjonen som er utarbeidet for mindre enn 3 år siden, må de sjekkes. I henhold til artikkel 87 i skatteloven har kontrollmyndighetene rett til å inspisere virksomhetens virksomhet de siste tre årene. Hvis det ble gjennomført en skatterevisjon i selskapet i løpet av denne tiden, må den nye sjefregnskapsføreren studere handlingen som er utarbeidet basert på resultatene. I dette tilfellet kan den ansatte bare sjekke dokumentasjonen som ble utstedt etter inspeksjonen.

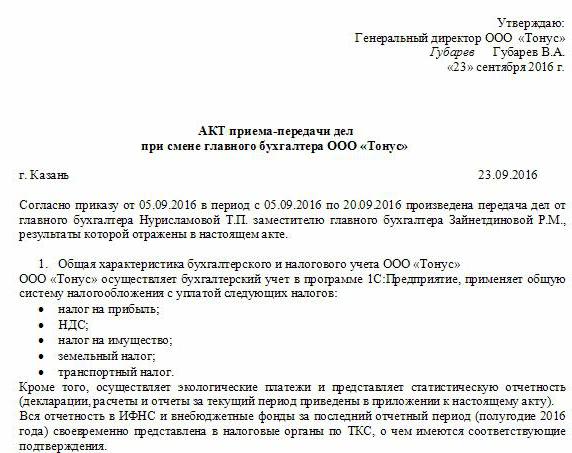

Overføring av saker ved avskjed fra sjefrevisor

prøve et dokument som er utarbeidet ved levering av dokumentasjon av en tidligere ansatt, kan være lik inventaret. Ifølge eksperter er dette imidlertid ikke nok for det påfølgende arbeidet til en ny ansatt. Loven skal inneholde informasjon om alle kontosaldoer som er identifisert under varelageret. Spørsmålet om behovet for implementering er dessuten kontroversielt i dag. Noen ansatte gjennomfører bare en finansiell revisjon. Spesielt blir konto- og kontantbeholdning, gjeld og fordringer sjekket. Andre regnskapsførere anser det som nødvendig for varebeholdning og anleggsmidler, samt varelager.

Lovkrav

På den ene siden, i samsvar med kravene som er stilt av Finansdepartementet, oppsigelse av sjefrevisor må ledsages av et inventar uten å mislykkes. Tilsvarende krav er nedfelt i brev fra departementet nr. 49 fra 1995, samt i rapporteringsforordningen. Men i dag signerer regnskapsførere nesten aldri en kontrakt med fullt ansvar. Ledere har imidlertid i samsvar med artikkel 243 i arbeidskodekoden rett til å tilordne den til en ansatt. Hvis den tilsvarende klausulen er til stede i arbeidsavtalen, må den ansatte ta en inventar. Hvis ansvaret ikke er fast, og det ikke er nok tid til å sende inn dokumentasjonen, kan du stole på informasjonen om anleggsmidler og varelager som reflekteres i den årlige balansen for siste rapporteringsår. I dette tilfellet er det imidlertid lurt å se resultatene av en nylig varelager, samt kort for anleggsmidler. Denne informasjonen skal sammenlignes med dataene som presenteres i årsrapporten. I noen tilfeller insisterer nyansatte på å danne en overføringsbalanse. Imidlertid er denne ideen langt fra alltid realisert av avtroppende arbeidere. Følgelig aksepterer nye ansatte i praksis dokumentasjon på den siste balansen.

nyanser

Resultatene fra tilsynet er inkludert i overføringen av saker. Eksperter anbefaler at nyansatte ikke legger inn informasjon som ikke er blitt inspisert. Enkelt sagt, hvis en spesialist sjekket saldoen, for eksempel på tellingen. 50, 01, 02, 62, 70, 51, så skal de gjenspeiles i dokumentet. Alle brudd som er identifisert er også beskrevet i loven. Dokumentet reflekterer uten informasjon om tapet av papirer eller magasiner.

Eksempel på dokumentet

Følgende seksjoner kan inkluderes i overføringshandlingen:

- Generelle bestemmelser

- Hoveddelen.

- Konklusjon.

De generelle bestemmelsene gjenspeiler informasjon om:

- Kassa og pengebokføring.Beskrivelsen indikerer hvem som gjennomfører økonomiske transaksjoner (en ansvarlig ansatt eller en kasserer), gjenspeiler vilkårene for lagring av kontanter, tilstanden til oppføringene i boken, balansen av midler, tilstedeværelsen av andre verdier.

- Regnskapsberegninger. Beskrivelsen indikerer realiteten til fordringer og gjeld, tilstedeværelsen av forfalte forpliktelser, forsoningsuttalelser, samt beløp som ikke blir trukket på rett tid til budsjettet.

- Overholdelse av rapporteringsfrister.

- Regnskap for varige driftsmidler, anleggsmidler, immaterielle eiendeler. I denne delen er datoene og resultatene for den siste varebeholdningen gitt, status for varelageret, kort, bøker, fullt navn og stillinger til ansvarlige personer.

- Registrering og lagring av dokumentasjon. Beskrivelsen angir perioden papiret er i bedriften, samt en spesifikk avdeling (arkiv, regnskap). Det skal også bemerkes her om mappene i mappene er nummererte og hemmet.

- Bemanning, lønn, tilgjengelighet og utfylling av skattekort for UST, personlig inntektsskatt, personlig regnskap.

Du kan også separat gi informasjon om den generelle organiseringen av regnskapsaktiviteter. Den beskriver arten av arbeidsfordelingen mellom ansatte, tilgjengeligheten av rapporteringsskjemaer, stillingsbeskrivelser, etc. Hoveddelen inneholder en liste over primær- og regnskapsdokumentasjon for varelageret, samt saldoer på bekreftede kontoer. Avslutningsvis blir signaturene til den tidligere ansatte og den nye ansatte, samt leder av selskapet satt.

i tillegg

I tillegg til de gamle og nye ansatte, må den kompilerte listen signeres av lederen for foretaket, samt medlemmer av kommisjonen (hvis den ble dannet). Etter det byttes ut bankkort. Det er verdt å si at helt til den siste dagen av arbeidet hans signerer den tidligere ansatte alle dokumentene under kontrollen av den nye. Avskjed fra sjefrevisor skal ikke holdes hemmelig for skattemyndigheten og motpartene. Melding om prosedyren sendes Federal Tax Service og partnere.

Reell situasjon

Dessverre, i de fleste tilfeller, implementeres sjelden algoritmen for handlinger i praksis. Dette er vanligvis utelukkende forbundet med den menneskelige faktoren. isjef regnskapsfører - Dette er et problem for bedriften. Prosedyren er komplisert av den spesifikke statusen til den ansatte. Det spiller ingen rolle hvordan det går avskjed fra sjefregnskapsfører - på egen hånd viljeuttrykk eller av andre grunner. I alle fall kan ikke dokumentasjonskontroller unngås. Som praksis viser, får nye ansatte praktisk talt ikke hjelp fra den forrige ansatte. I beste fall vil den tidligere spesialisten overlate alle dokumentene til hodet, i verste fall vil nybegynneren måtte rake opp puin.

Avskjed fra sjefrevisor fra egen vilje: å jobbe av

Til tross for at TC ikke sørger for noen spesiell prosedyre for å avslutte kontrakten med en slik ansatt, har prosedyren sine egne nyanser. Vi henvender oss først til de generelle reglene. Hvis oppstår avskjed fra sjefregnskapet av egen fri vilje er 2 uker. Dette betyr at den ansatte på 14 dager varsler lederen om beslutningen skriftlig. Enkelt sagt gir en ansatt en uttalelse til direktøren. Lederen kan nekte å signere papiret. Da kan hovedkontor legge igjen en uttalelse på kontoret eller hos sekretæren. Hvis dette ikke hjelper, har spesialisten rett til å sende dokumentet per post (registrert med varsel). Ved utløpet av den to ukers periode som er foreskrevet i lov, kan arbeidstakeren ikke lenger gå på jobb. Den siste dagen må lederen signere ordren, utstede lønn og andre beløp som skal betales under arbeidskodekoden og gi arbeidsboka.

Spesialbestilling

Det er en rekke unntak fra de generelle oppsigelsesreglene.Oppsigelse av kontrakten på grunn av umuligheten av fortsatt profesjonell virksomhet, i forbindelse med:

- Opptak til utdanningsinstitusjon.

- Overføring av ektefelle til et nytt arbeidssted i en annen region / land.

- Pensjonering.

- Andre gode grunner.

Under disse omstendighetene er lederen forpliktet til å si opp den ansatte samme dag som søknaden ble sendt inn. Hvis en ansatt bestemmer seg for ikke å fortsette å jobbe i prøvetiden, må han varsle leietaker tre dager, ikke 2 uker.

sanksjoner

Hvis skade blir identifisert, har sjefen for foretaket, i samsvar med bestemmelsene i artikkel 238 i arbeidskodekoden, rett til å kreve erstatning fra sjefrevisor som forlater. For eksempel kan sanksjoner anvendes dersom skattemyndigheten pålegger selskapet bøter for uriktig dokumentasjon. I dette tilfellet kan det gjøres gjeldende krav. Enkelt sagt kan boten som er beregnet fra hodet trekkes fra lønnen til sjefrevisor. Dessuten skal kompensasjonsbeløpet ikke være høyere enn den gjennomsnittlige månedslønnen. I tillegg, i tilfelle brudd, kan den administrative regnskapsføreren pålegges sjefrevisoren. De strengeste sanksjonene er gitt i straffeloven. I henhold til artikkel 199 i kodeksen kan hovedkontor etter avgjørelse fra retten bli forbudt å inneha denne stillingen i opptil 5 år. I tillegg sørger det for arrest og fengsling. Slike sanksjoner kan tilregnes hovedbokføreren i tilfelle å avsløre faktum om unnvikelse av budsjettforpliktelser ved å inkludere bevisst falsk eller forvrengt informasjon i dokumentasjonen om kostnader / inntekter eller annet. Det skal bemerkes at strafferabelt settes for handlinger begått av en ansatt i stor skala. Den anerkjenner et beløp på over 100 tusen rubler. Straffeloven inneholder andre artikler som hovedbokføreren stilles til ansvar for. For eksempel gis det straff for å forårsake skade på foretaket gjennom bedrag, myndighetsmisbruk, på grunn av uaktsomhet eller på grunn av forfalskning av dokumentasjon.

konklusjon

Avskjed fra sjefrevisor er en ubehagelig prosedyre for alle parter. På grunn av det faktum at den klare ordren ikke er fastsatt i forskriftsdokumenter, er det i praksis mange vanskeligheter. Først av alt er de knyttet til behovet for en ny ansatt for å sjekke forholdene i regnskap. Alt vil avhenge av anstendigheten til den forrige spesialisten. Av liten betydning er selvfølgelig årsakene til oppsigelse. Spesialisten som kontrakten avsluttes med har visse ansvarsområder. Spesielt skulle han sette alle dokumentene i orden, ikke så mye for å lette arbeidet med nykommeren, men heller for å beskytte seg mot konflikter med den tidligere arbeidsgiveren. Hvis det er en kvalifisert advokat hos bedriften, vil det ikke være vanskelig for lederen å bevise den ansattes skyld ved en bestemt overtredelse. Det gir ingen mening å bringe saken for retten. Den nye ansatte skal på sin side ikke umiddelbart fastsette egne regler. Til å begynne med anbefales det å studere situasjonen. Uten å sjekke dokumentasjonen, kan du selvfølgelig ikke gjøre det. Men du må gjøre det slik at det ikke ser ut som stramt tilsyn. Det anbefales å prøve å etablere et vennlig forhold til den fratrådende ansatte. Dette vil bidra til å raskt håndtere situasjonen.