Le PIT est le principal type d’impôts directs. Il est calculé en tant que pourcentage du revenu total d'un individu après déduction des frais réellement confirmés. Ensuite, nous examinons les aspects liés à l’impôt sur le revenu des particuliers: quel est l’objet de l’imposition de l’impôt sur le revenu des particuliers, comment l’impôt est-il calculé, les types de taux, etc.

L'aide

Le décryptage de l’impôt sur le revenu des personnes physiques de différentes sources peut différer, mais l’interprétation «impôt des personnes physiques» est le plus souvent utilisée. Dans la législation russe, le système de paiement de l’impôt sur le revenu des personnes physiques est régi par le Code des impôts. Ce montant est retenu de toutes les personnes qui perçoivent un revenu officiel provenant d’imposés d’impôt sur le revenu des personnes physiques. Elles reconnaissent les catégories suivantes:

- Salaire

- Prix

- Revenus de la vente de biens.

- Compensation pour activité intellectuelle.

- Gagner à la loterie et autres cadeaux.

- Paiement sur les feuilles d'invalidité temporaire.

Il convient de noter que l’impôt sur le revenu mentionné n’est pas payé par les particuliers eux-mêmes, mais par les institutions de laquelle il a été reçu. La seule exception concerne les revenus reçus en nature.

Intéressant! Tout citoyen peut, de manière indépendante, connaître le montant de l'impôt en demandant un certificat à l'employeur sous la forme d'un impôt sur le revenu des particuliers.

Contribuables

Le Code des impôts de la Fédération de Russie stipule que toutes les personnes sont divisées en deux catégories de contribuables:

- Résidents de la Fédération de Russie.

- Non-résidents de la Fédération de Russie qui bénéficient de sources enregistrées en Russie.

Ces statuts utilisés en matière fiscale ne sont pas liés à la présence de la citoyenneté chez une personne ou à son séjour permanent, mais à la durée du séjour effectif dans la Fédération de Russie pendant 12 mois consécutifs. En d'autres termes, même les citoyens de notre État ne peuvent pas entrer dans la définition de résident si, au cours des 12 derniers mois, ils se sont installés dans leur pays d'origine pendant moins de 183 jours. Les étrangers, en revanche, peuvent devenir résidents fiscaux s’ils ont passé 183 jours ou plus en Russie consécutivement au cours des 12 derniers mois. Mais dans ce cas, il est important de prendre en compte les normes des protocoles internationaux afin d’exclure la double imposition.

Statut de contribuable

La lettre du ministère des Finances n ° 03.05.01.04 / 120 du 3 mai 2005 indique que le statut de résident fiscal de la Fédération de Russie est attribué indépendamment de la citoyenneté de l'individu et des circonstances dans lesquelles il réside sur le territoire de notre État.

La confirmation du statut fiscal du donneur d'ordre est effectuée dans les cas suivants:

- À la fin du mandat d'un citoyen étranger ou d'une personne qui n'a pas la citoyenneté russe dans l'année en cours.

- Pendant une période commençant après 183 jours de séjour sur le territoire russe d’un citoyen étranger ou russe, ainsi que d’une personne qui n’a pas la citoyenneté.

- Le jour du départ d'un citoyen russe dans une résidence permanente située à l'étranger au cours de l'année civile en cours.

Un étranger séjournant temporairement sur le territoire russe est une personne qui séjourne dans le pays avec un visa délivré ou de manière à ne pas l'obtenir, un citoyen qui n'a pas reçu de permis de séjour, ainsi qu'une décision de séjour temporaire.

Le principal document déterminant le statut d'un étranger temporairement en Russie est une carte de migration, qui stocke toutes les informations personnelles le concernant, en plus de contrôler la durée de son séjour. Les étrangers résidant de manière permanente en Russie sont considérés comme des personnes ayant reçu un permis de séjour.

Ce qui est requis pour confirmer le statut

Vous pouvez obtenir une confirmation du statut de contribuable de l'impôt sur le revenu des particuliers exclusivement auprès de l'Office du partenariat international et de l'échange d'informations du Service fédéral des impôts de la Fédération de Russie. Les documents sont acceptés sous un "guichet unique". Alors, considérez quels documents sont requis pour cela:

1. Une application écrite sous forme libre avec les informations suivantes:

- Délai pour lequel il est nécessaire d'obtenir la confirmation du statut de résident fiscal de la Fédération de Russie.

- Nom du pays où se trouve le service des taxes, qui nécessite cette confirmation.

- Les initiales et les adresses de résidence du demandeur dans les deux pays.

- Numéro de téléphone pour la communication.

- Description des documents joints.

2. Des photocopies de documents faisant valoir que le contribuable impose un impôt sur le revenu des particuliers sur un article imposable situé dans un autre pays. Ceux-ci comprennent:

- Accord / contrat.

- Résolution de l'assemblée générale des actionnaires sur le paiement des dividendes.

- Invitation et autres documents disponibles.

- Photocopies de toutes les pages de passeports russes et étrangers.

- Le tableau de calcul de la période de séjour temporaire sur le sol russe (sous forme libre).

- En outre, pour les apatrides - une copie d'un document confirmant le fait de s'inscrire au lieu de résidence dans la Fédération de Russie.

- En outre, pour un entrepreneur individuel - une photocopie d'un document d'enregistrement auprès de l'administration fiscale certifié par un notaire (le document est considéré comme valide pour 3 mois), une photocopie d'un certificat d'inscription de données dans le registre national des entrepreneurs.

Un document confirmant le statut de résident fiscal de la Fédération de Russie peut être exécuté comme suit:

- Aide sous la forme établie.

- En certifiant le formulaire approprié approuvé par la législation d'un État étranger.

Dans notre pays, le régime fiscal applicable au revenu d'un particulier dépend uniquement du statut fiscal du citoyen, ou plutôt du fait qu'il est résident fiscal de la Fédération de Russie ou non. Comme nous l'avons découvert précédemment, ce facteur n'est pas déterminé par la citoyenneté ou la nationalité. Cette division est acceptée dans le monde entier, car elle vous permet de définir différentes procédures d'imposition pour les résidents et les non-résidents.

Objet de taxation

L’impôt sur le revenu des personnes physiques est considéré comme un bénéfice perçu par un particulier au cours de la période de référence, c’est-à-dire une année civile sous forme monétaire ou non, y compris un gain matériel. Pour les résidents, il s’agit de tous les revenus en Russie et hors de l’État. Pour les personnes qui ne sont pas des résidents de l’impôt sur le revenu des personnes physiques, seuls les bénéfices provenant de sources enregistrées en Russie sont pris en compte.

Une liste claire des revenus provenant de sources russes et étrangères est prescrite à l'article 208 du Code des impôts, qui énonce également tous les critères correspondant aux types de ces revenus. Le revenu inclut tous les frais pour la réalisation de travaux et d’autres activités, les bénéfices de la vente, ainsi que tout autre usage des biens (par exemple, la location d’une maison ou d’un appartement), les paiements d’assurances, les dividendes, etc.

Assiette fiscale

L’assiette de l’impôt sur le revenu des personnes physiques reflète les bénéfices en espèces du contribuable. Lors du calcul de l'assiette fiscale, tous les revenus du contribuable contribuable sont pris en compte à la fois en matériel et en nature. En termes simples, il s’agit du salaire avant retenue à la source du montant de l’impôt sur le revenu des personnes physiques (le déchiffrement est donné au début).

De plus, les avantages matériels sont inclus dans l'assiette fiscale. Seuls les montants déduits par le tribunal ou une autre autorité compétente du redevable de l'impôt sur le revenu des personnes physiques aux fins de l'imposition ne sont pas inclus ici. L'assiette de l'impôt dans ce cas est réduite du montant de ces déductions.

Le montant de la taxe dépend du taux, exprimé en pourcentage. La valeur de base est de 13%, mais avant d'effectuer les calculs, il est nécessaire de déterminer le type de revenu et le taux correspondant. Alors, quels sont les taux d'intérêt sur les taxes?

- Neuf pour cent - ce taux est accepté pour les types de bénéfices suivants: dividendes (jusqu'en 2015), intérêts sur obligations avec compensation hypothécaire émises avant début 2007, bénéfices des fondateurs de la réglementation de la fiducie avec couverture hypothécaire, acquis sur la base de certificats d'hypothèque (à condition ont été reçus avant le début de 2017). Les codes du certificat d’impôt sur le revenu des particuliers sont les suivants: 1010, 1011 et 1110.

- Treize pour cent - à ce taux, l'impôt est calculé sur le revenu perçu par un résident fiscal exerçant des activités professionnelles provenant de sources situées à la fois en Russie et à l'étranger.

- Quinze pour cent - est utilisé pour calculer l’impôt sur le revenu personnel des dividendes reçus par des non-résidents fiscaux de sources enregistrées en Russie.

- Trente pour cent - à ce taux, l’impôt sur le revenu des non-résidents est calculé, à l’exception de certains objets de l’impôt sur le revenu des personnes physiques: dividendes provenant de la prise de participation au travail d’entreprises russes, paiements pour activités exercées au titre du brevet, salaires de spécialistes hautement qualifiés étrangers, paiements pour activités des réfugiés et personnes qui a reçu l'asile temporaire en Russie.

- Trente-cinq pour cent correspond au taux d'imposition utilisé pour calculer le montant de la retenue à la source sur les lots et les lots, des intérêts sur les dépôts auprès d'institutions financières, des montants économisés sur les emprunts, des frais d'utilisation des fonds des adhérents des coopératives de crédit à la consommation, ainsi que des intérêts. sur les prêts consentis aux coopératives agricoles.

Quelle taxe n'est pas payée

L’impôt sur le revenu des personnes physiques n’est pas soumis uniquement à certaines augmentations:

- Avantages issus de l'état.

- Les retraites versées par l’État aux personnes ayant atteint l’âge de la retraite.

- Paiements de compensation législative.

- Pension alimentaire.

- Aide financière lorsque l'enfant est né jusqu'à 50 mille roubles, l'impôt est déduit du montant ci-dessus et transféré.

- Revenus provenant de la vente de biens immobiliers détenus depuis plus de trois ans.

- Revenu reçu sous forme d'héritage. Revenu reçu en cadeau du plus proche parent ou membre de la famille.

- Autres types de revenus prescrits au chapitre 23 du Code des impôts.

Comment calculer l'impôt sur le revenu des particuliers

Avant de procéder au calcul du montant de l’impôt sur le revenu des particuliers, vous devez consulter le code des impôts. L'article n ° 225 décrit ce processus en détail avec toutes les nuances existantes. Il est dit que l'impôt est calculé en tant que pourcentage de la base d'imposition qui correspond au taux d'imposition. Alors, comment calculer l'impôt sur le revenu des particuliers sur le montant? La formule est la suivante:

Impôt sur le revenu des personnes = assiette * taux pour ce type d’impôt.

Voici un exemple de calcul de l'impôt sur le revenu des personnes physiques sur le salaire:

Le revenu de l’employé pour le dernier mois s’élevait à 54 000 roubles. Aucune déduction n’est prévue pour lui. Nous calculons l’impôt à un taux approuvé par la législation de 13%, c’est-à-dire qu’il s’avère que le comptable augmentera l’impôt sur le revenu des particuliers pour le montant total de son revenu.

Impôt sur le revenu des personnes = 54 000 * 13% = 7 020 roubles.

Ce montant sera déduit du salaire de l’employé.

Procédure de calcul et modalités de paiement de l'impôt sur le revenu des particuliers

La procédure de calcul de la taxe est la suivante:

- Définissez tous les revenus de la dernière année pour laquelle l’impôt est fourni. Supposons que ceci soit le salaire avant impôt sur le revenu.

- Définissez le taux d'imposition établi pour chaque type de revenu.

- Déterminez l'assiette de l'impôt sur le revenu des particuliers pour une année civile.

- Calculez l'impôt sur le revenu personnel.

- Calculez l'impôt sur le revenu personnel.

Dans certains cas, les organisations calculent l’impôt sur le revenu des particuliers à partir de l’inverse, c’est-à-dire qu’elles savent exactement combien l’employé devrait recevoir et se basent sur cet impôt. Et à partir du même montant, ils déterminent quel salaire indiquer dans le contrat de travail. Cela ne peut être fait que si l'employé n'a aucune déduction.Pour calculer l'impôt sur le revenu personnel à partir de l'inverse, utilisez la formule suivante:

Impôt sur le revenu des personnes = revenu de l'employé perçu par lui * taux d'imposition / 100%.

Ce régime est également appelé la formule de calcul de l'impôt sur le revenu des personnes physiques sur le montant en main.

Conditions fiscales

Selon les règles en vigueur, il est nécessaire de transférer la taxe le jour même où le calcul du particulier a été effectué, le maximum pour le lendemain. La date limite spécifique pour le paiement de l’impôt sur le revenu dépend du type de revenu. Vous pouvez vous familiariser avec ces données ci-dessous.

- L'une des questions les plus courantes à propos du transfert de l'impôt sur le revenu des personnes physiques depuis un salaire? Le transfert doit être effectué le lendemain du règlement.

- L'impôt sur la réception d'avantages matériels est également transféré le lendemain du paiement du prochain revenu en espèces.

- Revenu en nature.

- Le montant de l'impôt sur le revenu des personnes physiques est transféré le lendemain.

- Le revenu de l'employé détaché. La taxe est payée le 1er du mois suivant l’approbation du rapport de dépenses lors du retour de l’employé.

- Avantages et paye de vacances. L'impôt sur le revenu des particuliers est transféré le dernier jour du mois où l'employé a reçu le paiement.

Si le jour de paiement de l'impôt tombe un week-end ou un jour férié, il est transféré au jour ouvrable prioritaire.

Important! Des pénalités pour paiement tardif d’impôts sont appliquées. Soyez prudent avec la désignation du statut du payeur lorsque vous payez une amende sur l'impôt sur le revenu des particuliers.

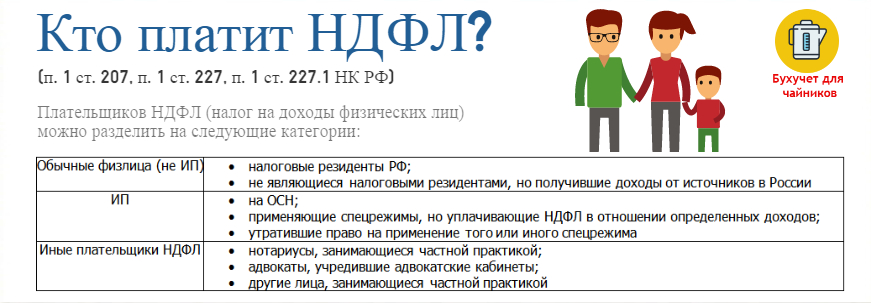

Qui devrait payer des impôts

L'une des principales questions des particuliers est la suivante: «Qui devrait calculer et énumérer l'impôt sur le revenu des particuliers?».

Dans la plupart des cas, l'agent fiscal est pleinement impliqué dans cette affaire, mais cela ne s'applique qu'aux citoyens officiellement employés. Qui arrive pour eux en tant qu'agent fiscal? Ce sont des entreprises et des entrepreneurs individuels qui paient à leurs employés des salaires et d’autres charges à payer.

Les autres catégories de contribuables qui paient l'impôt sur le revenu des particuliers paient elles-mêmes leurs impôts, à savoir:

- Entrepreneurs individuels.

- Avocats, notaires et autres personnes exerçant en cabinet privé.

- Citoyens qui ont reçu une rémunération et non d'agents fiscaux.

- Particuliers qui profitent après la vente d'un bien immobilier.

- Résidents de la Fédération de Russie percevant des revenus de sources émises hors des frontières de la Fédération de Russie.

- Citoyens dont l'agent des impôts ne pouvait pas déduire l'impôt sur le revenu des particuliers.

- Les personnes qui gagnent à la loterie et autres jeux à risque.

- Héritiers des auteurs et des inventeurs, percevant un revenu sous forme de rémunération.

- Les personnes qui ont reçu des bénéfices par donation.

Déclaration d'impôt

Les catégories de citoyens énumérées ci-dessus doivent déclarer leurs revenus avec rigueur. Pour ce faire, vous devez remplir et soumettre une déclaration de revenus sous la forme 3-NDFL.

Les déclarations sous la forme 3-NDFL (voir ci-dessous pour savoir comment remplir) sont nécessaires au bureau des impôts du lieu de résidence ou de séjour dans le délai approuvé par la législation, ou plus précisément au plus tard le 30 avril 2018.

La procédure à suivre pour produire une déclaration de revenus de trois personnes en 2018

Selon la législation, les rapports sous forme de 3-NDFL peuvent être complétés de deux manières:

- Sur le papier.

- Sous forme électronique.

Il existe plusieurs options pour envoyer des documents au bureau des impôts:

- Remettez-le en personne ou par l’intermédiaire d’une personne autorisée au bureau des impôts du lieu de l’immatriculation.

- Envoyer par courrier avec accusé de réception et inventaire.

- Envoi via des canaux de télécommunication.

Lorsque vous remplissez un document à la main, vous ne pouvez utiliser que des encres noire et bleue. La présence de corrections et de taches dans la déclaration est inacceptable.

Comment remplir l'impôt sur le revenu des particuliers 3: modifications

En 2018, le formulaire de déclaration a subi quelques modifications, la nouvelle édition indique ce qui suit:

- Chapitre 2 - Calcul de la base imposable et du montant de l’impôt sur les bénéfices imposés au taux de 001%.

- Page "B" - Bénéfice provenant de sources enregistrées à l’étranger, taxées au taux de 001%.

- Page "D2" - Calcul des retenues d'impôt sur le revenu provenant de la vente de biens.

- Page "E1" - Calcul des retenues forfaitaires et sociales.

- Page "E2" ”- Calcul des déductions fiscales sociales.

- Page "G" - Calcul des déductions d’impôt professionnel.

Comme vous pouvez le constater, aucun changement fondamental n’a été apporté au document. Certaines pages ont été échangées ou combinées, un paragraphe a été ajouté pour aider l’inspecteur des impôts à comprendre que le demandeur est un retraité, et plus encore.

À quel budget l'impôt sur le revenu est-il payé?

Et la dernière question posée à la fois par les employés du service financier et par les particuliers eux-mêmes: dans quel budget transférer l'impôt sur le revenu des particuliers, c'est-à-dire s'il s'agit d'un impôt régional ou fédéral?

L'article 13 du Code des impôts de la Fédération de Russie est un registre fermé des taxes et redevances fédérales, dans lequel l'impôt sur le revenu des personnes physiques est indiqué. En conséquence, l'impôt sur le revenu des personnes physiques est considéré comme fédéral.