Dziś musimy dowiedzieć się, jakie funkcje IP ma w UTII i STS. Te dwa systemy podatkowe często przyciągają obywateli. Musisz więc wiedzieć o nich maksymalnie. W końcu zły wybór systemu płatności podatkowych często prowadzi do przynoszących straty przedsiębiorstw. To z kolei nie ma najlepszego wpływu na rosyjską gospodarkę. Dlatego każdy przedsiębiorca musi zdecydować, w jaki sposób zapłaci podatki, rozpoczynając działalność gospodarczą. Co jest przewidziane w UTII i STS? Na jakie punkty należy przede wszystkim zwrócić uwagę?

UTII to ...

Na początek kilka słów o tym, co zapewnia dany system płatności podatkowych. Zacznijmy od UTII. Jest to system, w którym obywatele płacą jeden podatek od przypisanego dochodu. Oblicza się go na podstawie szacowanego dochodu rocznie. Jednocześnie nie bierze się pod uwagę ani kosztów działalności, ani realnego zysku przedsiębiorcy. System ten jest korzystny dla tych, których dochód jest znacznie wyższy niż szacowany.

We wszystkich regionach UTII jest inny. On ciągle się zmienia. UTII czy USN dla FE wybrać? Trudno odpowiedzieć. Niemniej jednak w UTII obywatel jest zwolniony z następujących podatków:

- Podatek dochodowy od osób fizycznych;

- na zysk organizacji;

- VAT

- własność.

To znacznie upraszcza życie. W związku z tym będziesz musiał płacić tylko UTII i obowiązkowe składki ubezpieczeniowe. Ale o nich później.

STS - definicja

Najpierw postaramy się dowiedzieć, czym jest STS. Ten system nazywa się „uproszczeniem”. UTII w ludziach nazywa się „imputacją”.

Dzięki uproszczonemu systemowi podatkowemu możesz użyć jednego z kilku dostępnych schematów obliczania podatków. Mianowicie:

- „Wydatki”. Wysokość podatku wynosi od 5 do 15%. Wszystko zależy od regionu zamieszkania przedsiębiorcy i działań. Podstawą opodatkowania jest kwota otrzymana po odjęciu wszystkich poniesionych wydatków.

- „Przychody”. W takim przypadku naliczany jest podatek 6%. Obciąża cały roczny dochód obywatela. Dlatego trudno jest podać dokładną kwotę płatności.

W przypadku STS, podobnie jak w przypadku UTII, należy wpłacić tylko jeden podatek + składki do funduszy pozabudżetowych. W rzeczywistości wybór między STS i UTII może być trudny.

Warunki korzystania z UTII

„Imput” można zastosować nie we wszystkich obszarach przedsiębiorczości. Istnieje szereg ograniczeń, które czasami uniemożliwiają korzystanie z takiego systemu płatności podatkowych.

Chodzi o to, że UTII można otworzyć, jeśli organizacja ma nie więcej niż 100 pracowników. Ponadto ważne jest, aby udział innych firm nie przekraczał 25%.

Ponadto przy stosowaniu „imputacji” brany jest pod uwagę rodzaj działalności firmy. Z tego trybu można korzystać w następujących obszarach:

- usługi domowe i weterynaryjne;

- konserwacja, mycie i naprawa pojazdów;

- parking dla pojazdów;

- transport towarów i pasażerów;

- handel (sprzedaż detaliczna) z lokalami nieprzekraczającymi 150 m2;

- usługi gastronomiczne;

- dystrybucja reklamy za pomocą specjalnego sprzętu;

- zapewnienie mieszkań i lokali mieszkalnych (nie więcej niż 500 m2);

- tymczasowe przeniesienie do korzystania z miejsc handlowych i gruntów.

Wszystkie pozostałe działania nie obejmują użycia „imputacji”. Własność intelektualna w UTII i w uproszczonym systemie podatkowym może nie być dostępna wszędzie. Rzeczywiście, w niektórych regionach Federacji Rosyjskiej UTII zostało już zniesione.

Warunki dla USN

Istnieją jednak pewne ograniczenia przy stosowaniu uproszczonego systemu podatkowego. Nie ma ich wielu. Dlatego najczęściej spotyka się „uproszczone” w praktyce. Zwłaszcza jeśli chodzi o pracę dla siebie, bez pracowników.

UTII czy USN dla SP bardziej opłacalne? Nie ma jednoznacznej odpowiedzi.Ale rozważ „uproszczenie” dla firmy pod następującymi warunkami:

- w firmie nie więcej niż 100 osób;

- firma nie ma oddziałów;

- organizacja otrzymuje mniej niż 60 milionów rubli rocznie.

Większość rodzajów działań umożliwia korzystanie z uproszczonego systemu podatkowego. Dlatego ten tryb przyciąga wielu przedsiębiorców.

Raportowanie

Własność intelektualna w odniesieniu do UTII i uproszczonego systemu podatkowego jednocześnie występuje w praktyce dość często. Ale po 2021 r. Nie będzie takiego scenariusza. W końcu „imputacja” zostanie całkowicie anulowana do określonego roku.

Chociaż istnieje możliwość skorzystania z obu systemów podatkowych, warto zwrócić uwagę na ich funkcje.

Polityka rachunkowości IP (UTII, USN) jest dość prosta. W końcu tryby te nie wymagają specjalnych formalności. „Importer” zapewnia kwartalne raporty. Ponadto oświadczenie należy złożyć nie później niż dwudziestego dnia miesiąca następującego po dniu sprawozdawczym.

W przypadku uproszczonego systemu podatkowego sprawozdawczość obejmuje kwartalne, półroczne, 9 miesięczne i roczne. Minimum formalności. Oświadczenie składa się nie później niż 30 kwietnia roku następującego po roku sprawozdawczym, raz w roku. To jest bardzo wygodne.

O podatkach

Teraz trochę o tym, jak IP na UTII (i na uproszczonym systemie podatkowym) płaci podatki. Zwykle ten problem jest traktowany bardzo ostrożnie.

„Importer” często przewiduje kwartalne płatności podatkowe. Ponadto pieniądze są przekazywane do Federalnej Służby Podatkowej nie później niż 25 dnia miesiąca następującego po okresie sprawozdawczym. Dzięki uproszczonemu systemowi podatkowemu podatki można płacić zarówno kwartalnie, jak i raz w roku. Ponadto możliwe są zaliczki.

Uproszczony wymaga zapłaty podatków nie później niż 30 kwietnia. Oznacza to rok następujący po roku sprawozdawczym. To normalne zjawisko. Oznacza to, że w 2016 r. Będziesz musiał zapłacić za 2015 r. I tak dalej.

Wkłady

Wkłady do funduszy pozabudżetowych wszystkich SP są dokonywane bezbłędnie. Tak mówi obecne ustawodawstwo. Indywidualny przedsiębiorca w UTII i w uproszczonym systemie podatkowym przekazuje ustalone kwoty pieniężne do FIU i na ubezpieczenie medyczne. Od 2017 r. Takie odliczenia są akceptowane przez Federalną Służbę Podatkową.

Wkłady są dokonywane w obu trybach:

- dla pracowników;

- dla siebie.

Ponadto wielkość płatności zależy od płacy minimalnej. W 2017 r. Będziesz musiał zapłacić nieco ponad 27 000 rubli za oba systemy podatkowe za ubezpieczenia i jako składki na rzecz FIU. Kwota ta dotyczy 1 pracownika lub „dla siebie”.

Jeżeli indywidualny przedsiębiorca pracuje z podwładnymi, może obniżyć kwotę podatku o 50% wymienionych obowiązkowych składek na fundusze pozabudżetowe. Prowadząc działalność gospodarczą „na własną rękę”, możesz obniżyć podatek o 100% wpłaconych składek, ale nie więcej niż o kwotę podatków.

Tak więc składki czasami pozwalają w ogóle pozbyć się podatków. Możesz je wymienić zarówno raz na kwartał, jak i raz w roku. IE na składki ubezpieczeniowe UTII i STS są zobowiązane do zapłaty, jak we wszystkich innych przypadkach.

Dodatkowy 1% dochodu przekraczający 300 000 rubli rocznie musi zostać przekazany do FIU. Procent ten jest dodawany do obowiązkowych stałych płatności. Na przykład, jeśli firma zarabia 330 000 rubli rocznie, to oprócz stałych składek konieczne jest przekazanie 1% z 30 000 rubli do funduszu emerytalnego.

Wkład Wkład

Wkłady FE przy łączeniu STS i UTII wymagają szczególnej uwagi. Rzeczywiście w tym przypadku konieczne będzie wyraźne rozróżnienie pracowników - którzy będą pracować z jakim systemem. Składki są dokonywane dla wszystkich pracowników i dla każdego systemu osobno.

Jednocześnie podatek od dokonanych odliczeń można obniżyć jedynie w odniesieniu do systemu 1. Jego przedsiębiorca wybiera siebie. Jeśli indywidualny przedsiębiorca współpracuje z pracownikami, podatek może zostać obniżony nie więcej niż o 50% wszystkich przeniesień, w przeciwnym razie - o 100%.

Niuanse kombinacji

Jeśli osoba korzysta z USN i UTII, może napotkać pewne trudności. Zwłaszcza na początku.

Chodzi o to, że polityka rachunkowości przedsiębiorców w takich okolicznościach zapewnia wyraźne rozróżnienie między pracownikami a nieruchomościami zgodnie z wybranymi systemami podatkowymi. Oznacza to, że w przypadku „uproszczonego” i „przypisanego” konieczne jest utrzymywanie różnych raportów.

Nie ma już warunków dla zasad rachunkowości.Najważniejsze jest to, że pomaga ustalić podstawę opodatkowania bez błędów w konkretnym przypadku. Ogólne wydatki na systemy podatkowe są dzielone proporcjonalnie do dochodu, odpowiednio, „kalkulacyjnego” i „uproszczonego”.

Jeden rodzaj działalności

Warto również zwrócić uwagę na fakt, że indywidualny przedsiębiorca na UTII i STS (z pracownikami lub bez) nie może pracować z kilkoma rodzajami podatków, jeśli przedsiębiorca wykonuje tę samą działalność. Co to znaczy

Zgodnie z ustawodawstwem Federacji Rosyjskiej zabrania się używania UTII i STS w tym samym rodzaju działalności w tym samym czasie. Każde opodatkowanie powinno mieć własny zakres.

Z reguły równoczesne stosowanie „przypisania” i „uproszczenia” ma miejsce, gdy obywatel po raz pierwszy zaczął pracować nad UTII, a następnie zaczął prowadzić inną działalność w STS.

O przychodach i wydatkach

W Rosji przedsiębiorcy posiadający USN są zwolnieni z obowiązkowego korzystania ze sprzętu gotówkowego. To znacznie ułatwia życie. W przypadku „przypisania” i „uproszczenia” przedsiębiorca nie musi prowadzić poważnej ewidencji dochodów i wydatków.

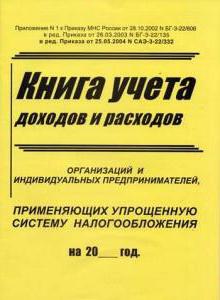

Niemniej jednak musisz uzyskać dokument o nazwie „księga rachunkowa wydatków i dochodów”. Jak już powiedzieliśmy, należy w nim oddzielnie rejestrować wszystkie przychody i wydatki dla określonego rodzaju opodatkowania. Federalny Urząd Podatkowy może zażądać tego dokumentu podczas kontroli.

Możliwe jest połączenie UTII i USN dla IP. Ale, jak pokazuje praktyka, teraz coraz więcej osób woli tylko jeden rodzaj opodatkowania. Biorąc pod uwagę fakt, że chcą pozbyć się „imputu”, przedsiębiorcy muszą zapomnieć o połączeniu tych trybów.

Jak dokonać wyboru

Niektórzy są zainteresowani tym, co jest lepsze - IP na UTII i na uproszczonym systemie podatkowym, na „przypisaniu” lub tylko na „uproszczonym”. Odpowiedź jest zdecydowanie niemożliwa. W końcu odpowiedź będzie zależeć od wielu czynników.

Na przykład:

- rodzaj działalności;

- realny zysk z działalności;

- koszty organizacji;

- liczba pracowników;

- raportowanie.

Najczęściej łącząc STS i UTII, wybiera się „kobietę uproszczoną” z 6% podatkiem. Eliminuje to niepotrzebne formalności. Przedsiębiorcy pracujący bez pracowników często korzystają jedynie z uproszczonego systemu podatkowego z podstawą opodatkowania wynoszącą 6%. UTII w prawdziwym życiu jest stosowany, gdy rzeczywisty zysk znacznie przewyższa sam podatek. A jeśli w wybranym obszarze działalności przewidziana jest szansa na zastosowanie „imputacji”.

Przy małych realnych dochodach najczęściej na początku zaleca się preferowanie STS 6%. Jeśli zysk nie jest wysoki, a istnieją wydatki, możesz spojrzeć na „uproszczenie” za pomocą schematu obliczania podatku dochodowego.

Informacje o oświadczeniach przejściowych

Własność intelektualna w UTII i w uproszczonym systemie podatkowym z reguły nie jest tworzona od razu. Ale takie scenariusze są również zapewnione. W takim przypadku obywatel musi przy otwarciu OD złożyć wniosek do Federalnej Służby Podatkowej o jednoczesne użycie „uproszczonego” i „przypisanego”. Jednocześnie działania w ramach konkretnego systemu podatkowego są wyraźnie określone.

Zasadniczo nowo otwarte firmy mogą ubiegać się o przejście do uproszczonego systemu podatkowego nie później niż 30 dni po rozpoczęciu działalności. Przy zmianie systemu podatkowego powiadomienie należy wysłać nie później niż 31 grudnia roku poprzedzającego przejście na „uproszczenie”.

SP przełącza się na STS z UTII? Następnie możesz zastosować nowy schemat obliczania podatku od miesiąca zakończenia pracy z „imputem”. Ale najpierw musisz powiadomić Federalną Służbę Podatkową o swoich zamiarach.

Wniosek o zastosowanie UTII należy złożyć nie później niż 5 dni po otwarciu firmy. Jeśli nie podano żadnych powiadomień, adres IP zaczyna działać z OSNO. Taki system podatkowy nie zawsze jest wygodny. Zwłaszcza przy niskich dochodach i niechęci do robienia raportów i deklaracji.

Podsumowanie

Teraz jest jasne, że przewiduje połączenie UTII i uproszczonego systemu podatkowego dla indywidualnych przedsiębiorców. I jak te dwa tryby wyglądają osobno. Odtąd ich cechy również nie będą tajemnicą.

Czy zawsze opłaca się łączyć „uproszczone” i „przypisanie”? Nie Taki krok jest korzystny tylko w niektórych okolicznościach. I nie można dokładnie powiedzieć, kiedy kombinacja będzie wymagana.

W rzeczywistości USN staje się coraz bardziej popularnym miejscem wśród przedsiębiorców. Zwłaszcza dla tych, którzy pracują tylko dla siebie. To „uproszczone” ma większą preferencję.

Składki FE przy łączeniu STS i UTII są opłacane bezawaryjnie. W taki sam sposób jak bez kombinacji. Ważne jest, aby zrozumieć, że równoczesne stosowanie kilku systemów podatkowych wymaga wyraźnego rozróżnienia. W przeciwnym razie łączenie trybów będzie zabronione. Jeżeli indywidualny przedsiębiorca łączy UTII z uproszczonym systemem podatkowym, należy być wyjątkowo odpowiedzialnym w sprawozdawczości.