Każdy podatnik przestrzegający prawa ma prawo do zwrotu podatku VAT. Procedura ta jest przewidziana w kodeksie podatkowym, w szczególności w art. 78. Zwrot podatku można polegać, jeżeli na koniec okresu sprawozdawczego osoba, która zadeklarowała dochód, ma odliczenie przekraczające kwotę naliczonego podatku VAT.

Zwrot podatku VAT pozwala podmiotom prawnym racjonalnie wykorzystywać własne aktywa, a nawet zwiększać konkurencyjność.

Gwarancje

Najczęściej sytuacje, w których możliwy jest zwrot podatku, powstają w przypadku przedsiębiorstw eksportujących, które działają według stawki 0% (zasada ta jest zapisana w art. 165). Jednak przekroczenie kwoty odliczeń nie jest powodem do zwrotu podatku. Aby skorzystać z tej procedury, będziesz musiał spełnić szereg wymagań przewidzianych przez obowiązujące prawo.

Pierwszym warunkiem procedury zwrotu podatku VAT dla osób prawnych jest kontrola dokumentacji Federalnej Służby Podatkowej. Jeśli mówimy o eksporterach, wówczas w procesie weryfikacji będą musieli dostarczyć dość obszerny pakiet dokumentów, który potwierdzi dwa fakty:

- prawo do zastosowania stawki sprzedaży 0%;

- uzasadnienia uprawniające do kwoty odliczenia.

Dlatego bardzo ważne jest, aby każdy etap transakcji był poprawnie udokumentowany.

Osoby prawne uprawnione do zwrotu podatku VAT

Zwrot podatku VAT dla osób prawnych jest przewidziany w kodeksie podatkowym kraju, w szczególności w art. 176. Aby otrzymać zwrot, przedsiębiorstwo powinno spełnić szereg wymogów:

- być płatnikiem podatku od wartości dodanej;

- usługi lub towary, za które powstała nadpłata, należy nabyć wyłącznie w celu prowadzenia działalności gospodarczej;

- muszą być obecne faktury na ten produkt, wskazujące kwotę podatku VAT, podpis głównego księgowego i kierownika przedsiębiorstwa;

- nabyte wartości materialne lub usługi muszą być kapitalizowane;

- Transakcja, na podstawie której zwrot podatku VAT ma być rzeczywisty;

- sprzedawca i kupujący muszą mieć dokumenty w pełnym porządku, muszą być zarejestrowane w sposób określony przez prawo.

Zwrot podatku VAT jest niedozwolony, jeśli firma korzysta z uproszczonego systemu podatkowego, jednolitego przemysłowego systemu podatkowego lub innych systemów podatkowych. Wnioskodawca musi być wymieniony jako płatnik podatku VAT.

Możliwe opcje zwrotu podatku

Zwrot podatku VAT dla osób prawnych może odbywać się w dwóch formach:

- przez przesunięcie;

- w drodze powrotnej.

Pierwsza opcja zakłada, że wnioskodawca ma zaległości w płaceniu innych podatków lub zaległe grzywny lub kary. W takim przypadku urząd skarbowy samodzielnie kompensuje wzajemne roszczenia. Jeśli środki zostaną pozostawione po spłacie zaległości, są one zwracane bezpośrednio podatnikowi. Ponadto podatnik ma prawo złożyć wniosek, aby nadpłacona kwota została przesłana na konto przyszłych płatności podatków federalnych, w tym podatku VAT.

Zwrot nadmiernie zapłaconego podatku jest możliwy tylko pod warunkiem przestrzegania wszystkich norm prawnych przedsiębiorstwa i przy braku długów.

Program zwrotu

Co to jest podatek VAT? Jak można to zwrócić? Aby uzyskać pełne zrozumienie całej procedury, program zwrotu podatku może być reprezentowany na kilku etapach.

Należy rozumieć, że zwroty podatku VAT nie są procedurą automatyczną. Zainteresowany podatnik jest zobowiązany do samodzielnego wszczęcia procedury zwrotu nadmiernie zapłaconego podatku.

Krok nr 1 - złożenie deklaracji wskazującej kwotę VAT przedstawioną do zwrotu

Pracownicy IFTS są zobowiązani do przeprowadzenia kontroli dokumentacji (która trwa 3 miesiące) złożonej deklaracji. Na tym etapie urzędnicy podatkowi mają prawo zażądać od zgłaszającego wszelkich dokumentów potwierdzających możliwość zastosowania ulg podatkowych. Ta norma jest zapisana w art. 88 kodeksu podatkowego.

W przypadku niewykrycia jakichkolwiek naruszeń możesz od razu przejść do kroku 6, tj. Organy podatkowe decydują o zeznaniu podatkowym i zwracają nadpłaconą kwotę.

Krok numer 2 - działaj, aby zidentyfikować naruszenia

Jak zwrócić VAT osobom prawnym? Jeżeli podczas audytu biurowego wykryto naruszenia w przygotowaniu deklaracji, to dopóki nie zostaną skorygowane, nie można uzyskać odliczeń, dopóki braki nie zostaną usunięte.

Organ podatkowy, który przeprowadził kontrolę, podejmuje decyzję i odzwierciedla, jakie braki należy usunąć.

Krok # 3 - Sprzeciwy

Podatnik w terminie miesiąca od otrzymania zaświadczenia o kontroli ma możliwość zgłoszenia sprzeciwu wobec decyzji. Ta norma jest zapisana w artykule 100, jednak składając protest, należy uzasadnić swoje stanowisko i wskazać ujawnione naruszenia działań specjalistów ds. Usług podatkowych.

Krok # 4 - Odpowiedź podatkowa

Metody i procedura zwrotu podatku VAT dla osób prawnych sugerują, że po wniesieniu sprzeciwu (lub w przypadku ich braku) eksperci ds. Usług podatkowych podejmują decyzję po 10 dniach roboczych. Może zawierać informacje o zaangażowaniu lub odmowie pociągnięcia zgłaszającego do odpowiedzialności administracyjnej. Służba podatkowa jest zobowiązana do powiadomienia podatnika o podjętej decyzji w terminie 5 dni od daty takiej decyzji.

Oprócz pociągnięcia do odpowiedzialności, w przypadku stwierdzenia poważnych naruszeń, które nie zostaną rozwiązane w terminie określonym przez prawo, podatnikowi odmawia się zwrotu podatku.

Jeśli nie ma żadnych naruszeń, przed podjęciem pozytywnej decyzji pracownicy Federalnej Służby Podatkowej dowiadują się o zaległościach w podatku VAT, innych podatkach, grzywienach i karach.

Krok numer 5 - przesunięcie

Jeśli jednak w trakcie sprawdzania zaległości podatkowych zostanie ujawniony fakt jego istnienia, specjaliści ds. Usług podatkowych niezależnie podejmą decyzję o spłacie istniejącego zadłużenia. Jeżeli zaległości powstały w okresie przeprowadzania kontroli, nie nalicza się na nią kary.

W przypadkach, gdy zeznanie podatkowe nie wystarcza na spłatę zaległości, podatnik jest zobowiązany do zapłaty dodatkowej.

Krok numer 6 - podjęcie decyzji w sprawie zwrotu podatku VAT i zwrotu podatku

Jak zwracany jest podatek VAT? Program zwrotów dla osób prawnych obejmuje kolejny krok w postaci decyzji IFTS w sprawie zwrotu podatku VAT. Taka decyzja zostanie podjęta, jeżeli podczas audytu dokumentacji nie zostaną ujawnione żadne naruszenia lub po zapłaceniu zaległości, grzywien i kar pozostała kwota do zapłaty.

Po podjęciu odpowiedniej decyzji organy IFTS przesyłają odpowiednie zamówienie do OFC (art. 176 kodeksu podatkowego).

Podatek należy przelać na rachunek bieżący podatnika w ciągu 5 dni bankowych od daty otrzymania powiadomienia przez organy OFK, które z kolei są zobowiązane do poinformowania służby podatkowej o przekazaniu środków.

W przypadkach, w których nie ma żadnych naruszeń procedury, uznaje się ją za w pełni zakończoną.

Krok nr 7 - naruszenie przez władze FTS warunków zwrotu podatku VAT

Jak zwrócić VAT osobom prawnym? Może się zdarzyć, że podatnik nie naruszy przepisów, ale służba podatkowa nadal naruszyła warunki zwrotu podatku. Co robić w tym przypadku?

Zgłaszający ma prawo żądać naliczenia odsetek od kwoty do zwrotu. Prawo to powstaje od podatnika 12. dnia po podjęciu decyzji o zakończeniu kontroli dokumentacji i przyjęciu decyzji o odszkodowaniu.

Jak zwiększyć swoje szanse?

Zbieranie dokumentów dotyczących zwrotów podatku VAT dla osób prawnych wcale nie jest trudne, przestrzeganie zasad postępowania, jednak w praktyce dość często specjaliści ds. Usług podatkowych robią wszystko, aby znaleźć naruszenia i nie zwracają środków.

Aby zwiększyć swoje szanse na zwrot podatku, przede wszystkim powinieneś wybrać porządnych kontrahentów i przestrzegać zasad formalności, a mianowicie:

- prowadzić rejestr usług i towarów we wszystkich czasopismach przewidzianych w aktach prawnych;

- nie zapomnij umieścić znaku na odprawie celnej;

- sprawdź, czy wszystkie towary zawierają podatek VAT;

- Sprawdź, czy wszystkie faktury są w magazynie i czy wszystkie towary są tam zawarte;

- Pamiętaj, aby płacić podatek VAT na granicy, gdy sprzedajesz towary poza krajem.

Jakie dokumenty należy przygotować

Jakie dokumenty są potrzebne do złożenia do IFTS podczas audytu? Jak zwrócić VAT osobom prawnym? Jeśli firma jest przekonana, że jej działalność gospodarcza jest prowadzona w ramach obowiązujących przepisów i nie ma żadnych naruszeń, możesz bezpiecznie złożyć dokumenty do zwrotu podatku.

Aby zainicjować procedurę, przygotuj i prześlij szczegółową listę dokumentów:

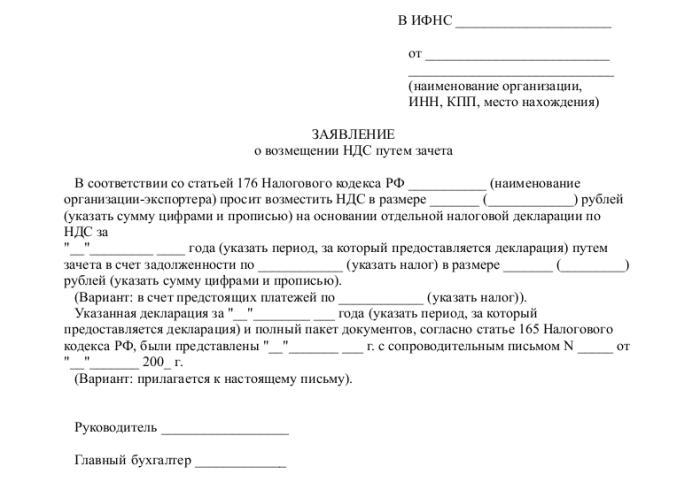

- wniosek w przepisanej formie;

- zeznanie podatkowe za odpowiedni okres sprawozdawczy;

- list, w którym należy wystąpić o zwrot podatku VAT;

- faktury;

- wyciągi z ksiąg sprzedaży i zakupów;

- inne dokumenty płatnicze (w przypadku operacji wywozu - dokumenty celne).

W momencie składania dokumentów firma nie powinna mieć długów: dług leasingowy powinien zostać spłacony, wszystkie rachunki zapłacone, to znaczy nie powinno być żadnych roszczeń wobec osoby prawnej.

Wniosek

Jak zwrócić VAT osobom prawnym? Zasadniczo nie jest to skomplikowana procedura, ale wymaga szczególnej staranności i skrupulatności w pracy księgowego na każdym etapie nabywania, sprzedaży towarów lub usług.

Jeżeli podczas audytu dokumentacji specjaliści IFTS nadal stwierdzą jakiekolwiek niedokładności, wówczas wszelkie wyjaśnienia i wyjaśnienia należy przesyłać wyłącznie w formacie elektronicznym do TCS. W przeciwnym razie, zgodnie z art. 88 kodeksu podatkowego, takie wyjaśnienia nie będą uważane za dostarczone.

Należy również pamiętać, że pomimo prawa Federalnego Inspektoratu Służby Podatkowej do żądania dokumentów w trakcie kontroli dokumentacji, wnioski te powinny odnosić się do zweryfikowanej deklaracji. Na przykład organy podatkowe nie są uprawnione, sprawdzając deklarację, do zainteresowania się kwestią niskich wynagrodzeń pracowników lub żądania wyjaśnień dotyczących istnienia strat.

I zawsze należy pamiętać, że w przypadku braku zgody podatnika na wnioski z usługi podatkowej oraz w przypadku odmowy odszkodowania, zgłaszający ma 90 dni na odwołanie się od takiej decyzji (od momentu jej przyjęcia).