Jak wskazać okres podatkowy w deklaracji VAT? To pytanie powstaje dla kogoś, kto pierwszy raz spotka się z tą formą raportowania. Również dla początkujących jest wiele innych pytań. Przecież VAT ma chwałę złożoną i niekochaną przez wszystkie podatki. Wynika to z różnych czynników, w tym z tego, że większą uwagę przywiązuje się do raportowania na ten temat.

Funkcje raportowania VAT

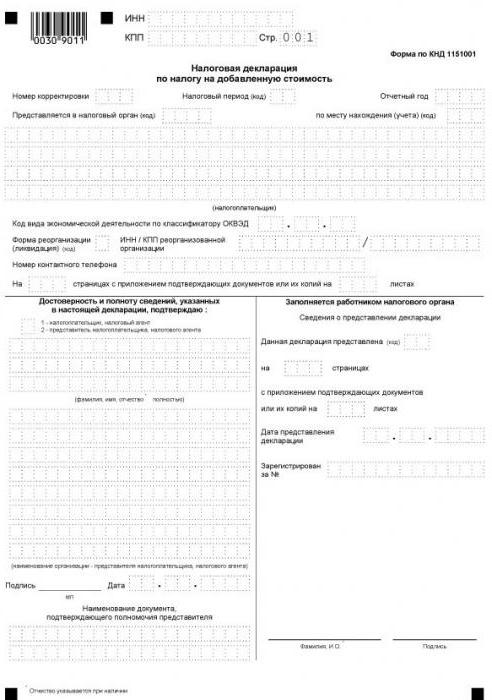

Deklaracja VAT jest jedynym raportem, który należy złożyć wyłącznie w formie elektronicznej. Należy go przedłożyć organowi podatkowemu za pośrednictwem Internetu za pośrednictwem operatora elektronicznego zarządzania dokumentami. Takie zasady mają zastosowanie do wszystkich podatników, a także osób, które nie są uznawane za podatników VAT, ale z jakiegoś powodu są zobowiązane do zapłaty z tytułu niektórych transakcji.

W formie papierowej deklarację VAT można złożyć tylko w jednym przypadku - gdy agent podatkowy zgłosi, że sam nie płaci tego podatku. Na przykład organizacja korzystająca ze specjalnego reżimu nabyła usługi od zagranicznego kontrahenta, który nie ma przedstawicielstwa w Rosji. Jeżeli podlegają one podatkowi VAT, kupujący musi pełnić funkcję agenta podatkowego w stosunku do zagranicznego sprzedawcy. W końcu on sam nie może płacić podatku VAT, ponieważ nie jest zarejestrowany w rosyjskiej służbie podatkowej.

We wszystkich innych przypadkach papierowa forma deklaracji VAT nie zostanie zaakceptowana, a podmiot składający wniosek zostanie uznany za nieczytelny. Taki wynik jest oczekiwany niezależnie od tego, czy formularz zostanie wysłany w formie papierowej pocztą, czy osobiście.

Terminy przekazywania raportów dotyczących podatku VAT zmieniły się od 2015 r. - teraz należy je przesłać najpóźniej 25 dnia miesiąca następującego po kwartale sprawozdawczym.

Podatek i okres sprawozdawczy - czy jest jakaś różnica?

Ostateczne obliczenie jakiegokolwiek podatku przeprowadzane jest przez określony czas, który nazywa się okresem podatkowym. Oprócz tego istnieje okres sprawozdawczy - okres, po którym należy wpłacić zaliczki, a czasem złożyć deklarację (obliczenie).

Okres podatkowy może obejmować jedno lub więcej raportów. Oznacza to, że okresy te są różne, chociaż często są identyfikowane. Na przykład okres sprawozdawczy dla podatku dochodowego wynosi kwartał, pół roku i 9 miesięcy, a okres podatkowy to rok. Jeśli chodzi o VAT, wszystko jest proste - okres podatkowy pokrywa się z okresem sprawozdawczym i wynosi jeden kwartał.

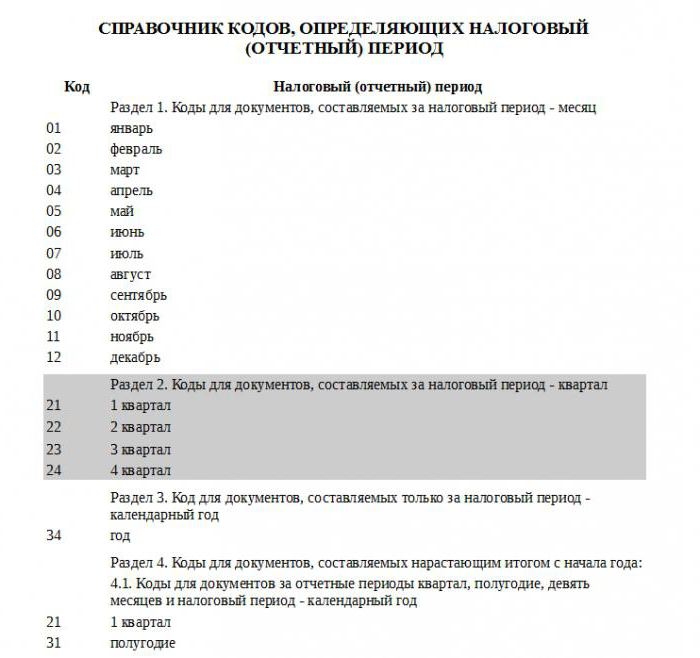

Jak wskazać okres podatkowy w deklaracji VAT?

Okres podatkowy w raportach jest wskazany w formie kodu, który pochodzi z katalogu zatwierdzonego przez Federalną Służbę Podatkową. Każdy okres podatkowy ma swój własny dwucyfrowy kod. Są uniwersalne, to znaczy instalowane bez odniesienia do rodzaju płatności.

Ponieważ okres podatkowy dla danej płatności wynosi kwartał, zastosowanie mają kody z sekcji 2 powołanego odniesienia. Zatem pierwszy kwartał odpowiada kodowi okresu podatkowego w deklaracji VAT „21”, drugi kwartał - „22”, trzeci kwartał - „23”, a czwarty kwartał - „24”.

Skład deklaracji

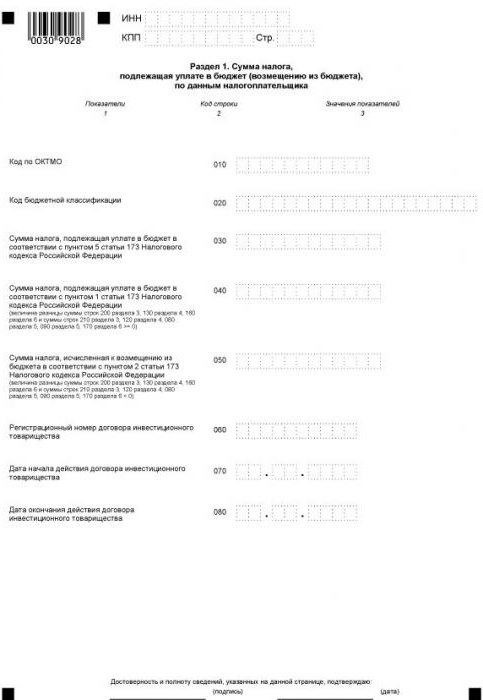

Obecna forma deklaracji obejmuje stronę tytułową i 12 sekcji, z których niektóre zawierają załączniki. Wszystkie podmioty sprawozdające wypełniają pierwszą stronę (tytuł) i sekcję 1. Wyjątek stanowią podatnicy, którzy nie płacą własnego podatku VAT. Innymi słowy, podmioty niepłacące, które z powodu pewnych okoliczności zostały zobowiązane do zapłaty podatku VAT za inną osobę. Umieszczają myślniki w sekcji 1, a dane sprawozdawcze odzwierciedlają w sekcji 2.

Jeśli chodzi o pozostałe sekcje, należy wypełnić tylko te z nich, dla których organizacja lub indywidualny przedsiębiorca ma dane.

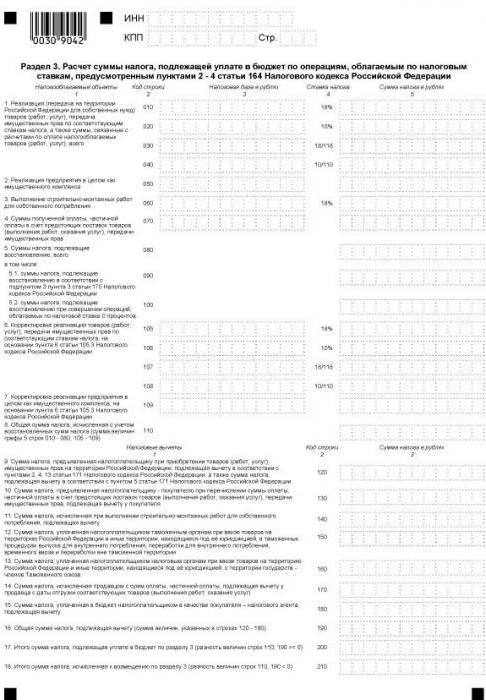

Sekcja 3 przeznaczona jest do obliczania podatku VAT według stawek 18 i 10%, a także odzwierciedlenia odliczeń podatkowych. Jest on wypełniany przez wszystkich płatników własnego podatku VAT, który w okresie sprawozdawczym opodatkował operacje według wskazanych stawek.

Poniższe 3 części deklaracji VAT są przeznaczone dla eksporterów. Wskazane są następujące dane:

- w sekcji 4 - operacje, dla których udokumentowano ważność zastosowania zerowej stawki VAT;

- w sekcji 5 - dane do obliczenia kwoty ulg podatkowych na operacje eksportowe;

- w sekcji 6 - operacje, dla których stopa dyskontowa nie została potwierdzona.

Sekcja 7 jest wypełniana przez podatników VAT i agentów podatkowych, którzy wykonywali operacje niepodlegające opodatkowaniu w kwartale sprawozdawczym. W tej sekcji przedstawiono również operacje otrzymania zaliczki z tytułu dostawy towarów, której cykl produkcyjny trwa ponad sześć miesięcy.

Sekcje wprowadzone stosunkowo niedawno

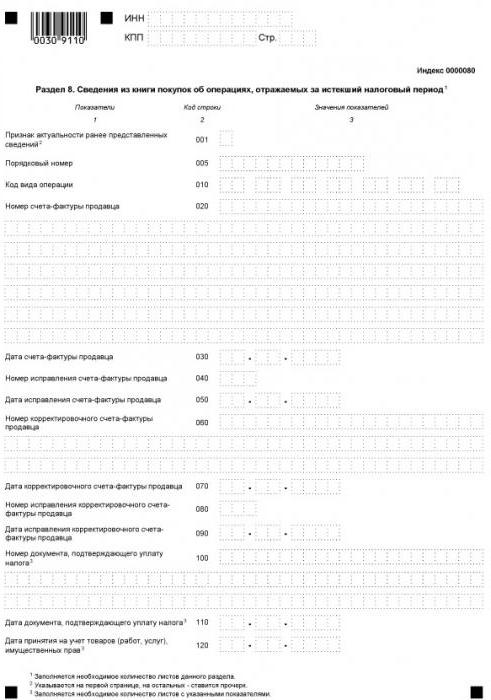

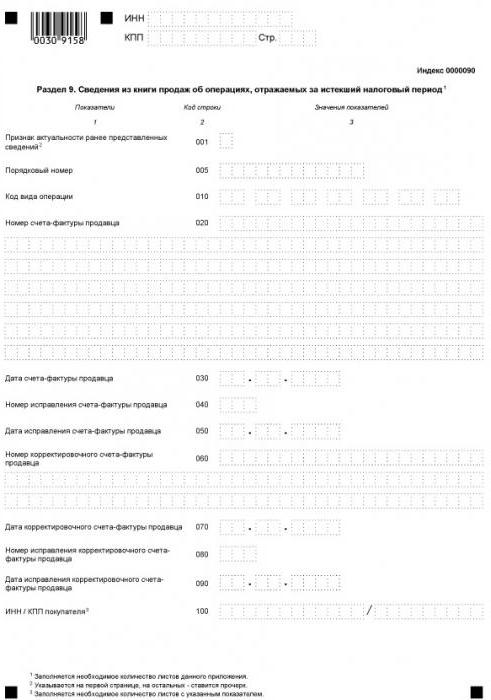

Od 2015 r. Informacje o książkach zakupu i sprzedaży są uwzględniane w strukturze raportowania, która odzwierciedla wszystkie transakcje i udostępnia dane do faktury. Informacje te podano odpowiednio w sekcjach 8 i 9.

W przypadku mediacji podano sekcje 10 i 11 deklaracji VAT. Arkusze te wypełniają agenci, prowizje, programiści, spedytorzy - wszyscy ci, którzy wystawiają lub akceptują faktury w interesie innej osoby.

I wreszcie ostatnia, 12. sekcja deklaracji przeznaczona jest dla osób, które nie są płatnikami podatku VAT, jednak wystawiły one co najmniej jedną fakturę w okresie sprawozdawczym, z wyszczególnieniem kwoty podatku. W takim przypadku podmiot jest zobowiązany do zapłaty przydzielonego podatku VAT i terminowego zgłoszenia.

Jak sprawdzić deklaracje

Jak wspomniano powyżej, informacje o fakturze są wysyłane do urzędu skarbowego jako część deklaracji. Pomaga to pracownikom Federalnego Inspektoratu Służby Podatkowej w wykrywaniu osób naruszających prawo - tych, którzy nie doceniają podstawy opodatkowania, przeceniają odliczenia lub w ogóle nie rejestrują poszczególnych transakcji. Aby uprościć ten proces, składanie deklaracji odbywa się drogą elektroniczną.

Identyfikacja osób naruszających prawo odbywa się na podstawie raportów ich kontrahentów. Podczas audytu dokumentacji dane deklaracji kupującego i sprzedającego dla każdej transakcji są porównywane automatycznie. W przypadku każdej transakcji z księgi zakupów podatnika należy znaleźć parę, czyli operację odwrotną odzwierciedloną w księdze sprzedaży dostawcy. Jeśli para nie zostanie zlokalizowana lub występują jakiekolwiek rozbieżności w danych, organ podatkowy nieuchronnie będzie miał pytania.

Dlatego wszelkie wymagania muszą być poprawnie wskazane, w tym okres podatkowy brany pod uwagę na początku tego artykułu. W deklaracji VAT nie ma drobiazgów - wszelkie nieprawidłowe informacje mogą prowadzić do wymogu wyjaśnienia przez IFTS. Ponadto mogą pojawić się problemy nie tylko z podatnikiem, ale także z jego partnerami.