Odroczenie zapłaty podatku to możliwość spłaty kwoty długu podatkowego przez przedsiębiorstwa lub osoby fizyczne na późniejsze linie. Każda organizacja może zmienić lub przedłużyć termin zapłaty zobowiązań podatkowych, jeżeli istnieją uzasadnione powody określone w przepisach podatkowych. Ulga podatkowa może być wydana na jeden lub więcej podatków federalnych lub lokalnych.

Podatnicy są uprawnieni do korzystania z takich przywilejów kredytowych, których sytuacja finansowa nie pozwala im w całości zapłacić podatku w ustalonym terminie.

Ale po pewnym czasie podatnik jest zobowiązany do spłaty kwoty długu i odsetek ratalnych.

Jakie przepisy regulują warunki przyznawania odroczeń podatkowych?

Prawo do opodatkowania pożyczek dla przedsiębiorców jest przewidziane prawem w następujących dokumentach państwowych:

- Kodeks podatkowy, rozdział 9, artykuły 61-68.

- Zasady i warunki ubiegania się o podatkową pożyczkę inwestycyjną reguluje art. 66 Kodeks podatkowy Federacji Rosyjskiej.

- Rozporządzenie Federalnej Służby Podatkowej Federacji Rosyjskiej nr MMV-7-8 / 683 @, „W sprawie zatwierdzenia procedury zmiany terminu zapłaty podatków, opłat, składek ubezpieczeniowych oraz kar i grzywien przez organy podatkowe”.

O jakie podatki i zobowiązania mogę się ubiegać w ratach?

Odroczenia i płatności ratalnej podatków można dokonać w odniesieniu do płatności jednej lub więcej opłat federalnych lub lokalnych.

Ulgę podatkową można również stosować w odniesieniu do podatków płaconych w systemie preferencyjnym lub uproszczonym.

Podatki federalne, które można płacić w ratach:

- Podatek od wartości dodanej.

- Indywidualny podatek dochodowy dla indywidualnych przedsiębiorców.

- Płatności akcyzowe

- Podatek dochodowy.

- Opłaty państwowe.

- Podatek od wydobywania zasobów cennych i mineralnych.

- Opłaty tranzytowe.

- Pojedyncza składka na ubezpieczenie społeczne.

Odroczenie może być również ustawione na zapłatę takich podatków regionalnych:

- Opłata transportowa.

- Podatek od nieruchomości dla osób fizycznych.

- Podatek gruntowy

- Opłaty handlowe

Jednocześnie jednak nie można sporządzać odroczenia i płatności ratalnej podatków i opłat w przypadku podatków, które firma płaci jako agent. Na przykład podatek dochodowy od dochodów z wynagrodzeń pracowników. W przypadku organizacji płacących podatek dochodowy według stawki skonsolidowanej nie można również ubiegać się o plan ratalny.

Jednocześnie jednak nie można sporządzać odroczenia i płatności ratalnej podatków i opłat w przypadku podatków, które firma płaci jako agent. Na przykład podatek dochodowy od dochodów z wynagrodzeń pracowników. W przypadku organizacji płacących podatek dochodowy według stawki skonsolidowanej nie można również ubiegać się o plan ratalny.

Które organy rządowe są upoważnione do przyjmowania wniosków o raty podatkowe?

Biorąc pod uwagę fakt, że organizacje mogą ubiegać się o odroczenie w różnym zakresie obowiązków podatkowych, prawo do podejmowania decyzji w sprawie przyznania ulg podatkowych leży w gestii kilku organów państwowych.

- W przypadku podatków federalnych, aby złożyć wniosek o odroczenie podatków i opłat, należy skontaktować się z federalnym organem wykonawczym, Federalną Służbą Podatkową.

- W przypadku podatków do budżetu lokalnego lub regionalnego należy napisać oświadczenie do organów podatkowych w danej lokalizacji.

- W przypadku podatków, które są płacone za transport lub tranzyt towarów przez granicę stanu, należy odpowiednio złożyć wniosek do Federalnej Służby Celnej lub organów celnych w terenie.

- Odroczenie obowiązków państwa może zostać wydane przez upoważnione organy w celu kontroli płatności ceł państwowych.

- Odroczenie i rata płatności podatków od jednej składki na ubezpieczenia społeczne są ustalane przez federalny organ wykonawczy.

Podstawy do odroczenia podatku

Wykaz podstawowych warunków, w związku z którymi można sporządzić odroczenie, określa prawo podatkowe.

Przyczyny zostały określone w artykule 64 Kodeksu podatkowego Federacji Rosyjskiej. Przede wszystkim możliwość zarejestrowania planu ratalnego jest przywilejem przedsiębiorstw lub organizacji, których sytuacja finansowa nie pozwala im na terminowe spłacenie wszystkich zobowiązań podatkowych. Powodów trudności finansowych nie można uznać za podstawę do ulgi podatkowej. Kod podatkowy dość konkretnie określa zestaw warunków wstępnych rejestracji rat:

- Jeżeli firma poniosła szkodę po okolicznościach, które w żaden sposób nie są zależne od wnioskodawcy: klęska żywiołowa, klęska żywiołowa, atak terrorystyczny itp.

- W przypadku przedsiębiorstw państwowych lub komunalnych przyczyną może być nieterminowe lub niewystarczające otrzymanie środków lub płatności budżetowych.

- Jeśli firma ryzykuje niewypłacalność lub bankructwo w przypadku terminowej zapłaty podatków w całości.

- W przypadku osoby fizycznej udowodnioną niewypłacalność można uznać za wystarczającą podstawę, która implikuje niemożność ryczałtowej zapłaty zobowiązań podatkowych.

- Jeżeli działalność przedsiębiorstwa jest wyraźnie sezonowa.

- Ponadto organizacja może liczyć na odroczenie podatków tranzytowych, jeżeli przedstawi przekonujące dowody, które zostały już opisane w przepisach celnych.

Wykaz branż sezonowych, których przedsiębiorstwa mogą ubiegać się o odroczenie podatku

Odroczenie, rata podatkowa lub ulga inwestycyjna są często preferowane w przypadku przedsiębiorstw, których działalność ma charakter sezonowy, w tym związanych z produkcją dóbr sezonowych. Lista branż, których przedsiębiorstwa są uprawnione do ulg podatkowych, jest również określona w Kodeksie podatkowym.

Przede wszystkim tego rodzaju ulga podatkowa jest przyznawana przedsiębiorstwom rolnym, a mianowicie przedsiębiorstwom zajmującym się zbieraniem i produkcją surowców rolnych, uprawą roślin, hodowlą zwierząt, produkcją ryb stawowych, organizacjami produkującymi tłuszcze roślinne, przemysłem konserwowym lub cukrowniczym, a także mięsem lub mleczarstwem łączy.

Odroczenie podatkowe może być również przyznane przedsiębiorstwom, których działalność jest w taki czy inny sposób związana z wydobyciem lub przetwarzaniem zasobów naturalnych lub mineralnych. Są to organizacje zajmujące się pozyskiwaniem lub wydobywaniem torfu, pozyskiwaniem drewna, przedsiębiorstwami leśnymi i wydobywaniem cennych metali.

Ponadto w sektorze transportu przewidziano plan ratalny dla przedsiębiorstw transportujących towary lub pasażerów do regionów o ograniczonych okresach żeglugi oraz dla firm zajmujących się transportem towarów do regionów Dalekiej Północy.

Jakie okoliczności wykluczają możliwość odroczenia?

Zapewnianie odroczeń podatkowych organizacjom jest powszechną praktyką w wielu branżach, która pomaga przedsiębiorstwom prawidłowo funkcjonować i zmniejszać obciążenia podatkowe w niektórych okresach. Prawo przewiduje jednak również czynniki wykluczające możliwość wydania przez spółkę ulgi inwestycyjnej.

Tak więc okres spłaty zobowiązania podatkowego nie może zostać przedłużony, jeżeli w stosunku do przedsiębiorstwa:

- obecnie rozpatruje sprawę karną dotyczącą naruszenia przepisów podatkowych;

- postępowanie jest wszczynane w przypadku innego przestępstwa administracyjnego lub państwowego;

- organy podatkowe mają powód, by podejrzewać podatnika o zamiar opuszczenia granicy Federacji Rosyjskiej, odebrania części dochodu lub ukrycia części jego własności;

- minęły nie więcej niż trzy lata, odkąd podatnik naruszył warunki płatności w odniesieniu do poprzedniego planu rat lub podjęto decyzję sądu o zakończeniu planu rat z powodu naruszenia przez podatnika zobowiązań umownych.

Lista dokumentów dotyczących rat podatkowych

Pakiet dokumentów, które należy zebrać, aby uzyskać odroczenie podatkowe, może się różnić w zależności od okoliczności, na których podatnik się na nim opiera.

Pakiet obowiązkowych i uniwersalnych papierów wartościowych obejmuje:

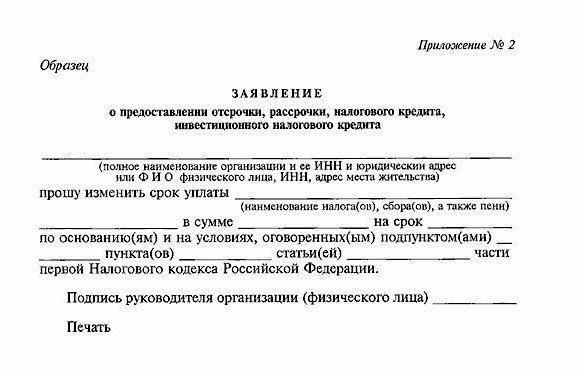

- Wniosek o odroczenie płatności podatków odpowiedniego formularza. W tym miejscu należy podać dane przedsiębiorstwa, nazwę wnioskodawcy, indywidualny numer podatkowy, rodzaj podatku, dla którego spodziewane są raty, oraz żądany plan ratalny.

- Zaświadczenie lokalnego organu podatkowego, że firma nie ma zaległości w podatkach, grzywienach i karach.

- Wyciąg bankowy z przepływów pieniężnych za ostatnie sześć miesięcy oraz wyciąg ze statusu wszystkich rachunków przedsiębiorstwa.

- Potwierdzenie obowiązku przestrzegania planu ratalnego i przybliżony harmonogram płatności ulgi podatkowej.

- Kopie umów z kontrahentami ze wskazaniem wielkości ich wierzytelności.

- Dokumenty wskazujące powód zastosowania w ratach:

- Jeżeli przyczyną odwołania była szkoda materialna po klęsce żywiołowej lub ataku terrorystycznym, do paczki dokumentów należy dołączyć wniosek dotyczący faktu wystąpienia okoliczności siły wyższej. Konieczne jest również sporządzenie aktu oceny szkody sporządzonego przez organ wykonawczy lub obronę cywilną.

- Jeżeli organizacja miejska lub podmiot realizujący zamówienie publiczne złoży wniosek o plan ratalny z powodu nieterminowego otrzymania środków budżetowych, do wykazu dokumentów należy dołączyć oświadczenie władzy finansowej o kwocie alokacji budżetowych, ich braku lub przedterminowej płatności.

- Jeżeli podatnik otrzyma plan odroczenia lub raty płatności podatku, którego sytuacja finansowa nie pozwala mu w pełni wywiązać się z zobowiązań podatkowych, musi dołączyć do wniosku oświadczenie organu podatkowego w miejscu rejestracji statusu rachunków gotówkowych. Oraz dokumenty potwierdzające własność ruchomości lub nieruchomości.

- Jeżeli wnioskodawca wnioskuje o odroczenie podatkowe z powodu niestabilności dochodu spowodowanej sezonowością działalności, jest on zobowiązany do przedstawienia dokumentu od lokalnego organu wykonawczego potwierdzającego, że w strukturze dochodów jego spółki zysk z działalności o charakterze sezonowym wynosi co najmniej 50%.

W niektórych przypadkach organy podatkowe mają prawo wymagać dodatkowych dokumentów w celu zapewnienia zwrotu podatku. Takie papiery wartościowe stanowią gwarancję bankową, rejestrację zastawu na nieruchomości. Z kolei podatnik ma prawo wycofać wniosek, jeśli nie chce zastawić swojej własności.

Warto również zauważyć, że w ostatnich latach prawie każdy wnioskodawca przedstawił wymogi dotyczące gwarancji bankowych lub zastawów na majątku przedsiębiorstwa lub majątku osoby fizycznej. Powodem tego jest niestabilność walutowa i rosnąca liczba spekulacji ulgami podatkowymi.

Jaka jest procedura przyznawania odroczonych lub ratalnych płatności podatków? Jak szybko rozwiązuje się kwestię rat podatkowych?

Procedura uzyskania ulgi podatkowej ma charakter deklaratywny. Podatnik, decydując o rodzajach podatków, za które zamierza pobierać raty, składa wniosek do uprawnionego organu państwowego.

Ta procedura może być przeprowadzona osobiście lub poprzez poręczenie.

Aby rozpatrzyć wniosek, komisja ma 30 dni po złożeniu dokumentów. Po podjęciu decyzji ma ona do trzech dni na przekazanie jej do inspekcji podatkowej w miejscu zamieszkania skarżącego.

W ciągu miesiąca, gdy służba podatkowa rozpatruje wniosek, sprawdza stan aktywów zabezpieczenia podatnika, przeprowadza ich wstępną ocenę. Ponadto administracja jest zobowiązana do upewnienia się, że podatnik nie naruszył umowy ratalnej w ciągu ostatnich trzech lat oraz czy przeciwko niemu wszczęto postępowanie karne lub cywilne.

Odroczenie podatkowe przysługuje na okres do jednego roku. W niektórych przypadkach dla przedsiębiorstw z poszczególnych branż (badania, prace projektowe, produkcja zaawansowanych technologii) raty mogą być wydawane na okres do trzech lat. Jest to jej najczęściej nazywana ulga inwestycyjna.

Odmowa organu podatkowego dokonania odroczenia wobec wnioskodawcy musi być uzasadniona. Jeżeli podatnik nie zgadza się z decyzją o odmowie, może odwołać się od tego w sądzie.

Praktyka odroczenia podatku

Przewidziane są stopy procentowe za korzystanie z ulgi podatkowej państwa NK. Ich wielkość waha się od 50% do 75% stopy refinansowania Banku Rosji.

W praktyce raty podatkowe wyglądają jak pożyczka państwowa o bardzo lojalnym oprocentowaniu, którą można wydać tylko na spłatę tych samych podatków. Jeśli weźmiemy pod uwagę, że w ubiegłym roku stopa refinansowania wynosiła 11,5%, to nawet jeśli organ podatkowy ustali maksymalne odsetki od rat, nadpłata nie przekroczy 8%. W najlepszym przypadku odsetek nadpłat wynosi 5,7%. Każda firma zgodzi się, że jest to znacznie mniej niż procent wykorzystania kredytu bankowego.

Rozwój praktyki państwowych pożyczek podatkowych zmniejszył kwotę zadłużenia podatników. Jednocześnie odroczenie płatności podatku jest nadal prerogatywą dużych firm, ponieważ zebranie paczki dokumentów i wypełnienie wniosku wymaga dużo czasu i wydatków organizacyjnych od zarządu firmy.

Wzajemne obowiązki podatnika i organu podatkowego w zakresie dostarczania i płatności odroczeń

Odroczenie podatkowe jest rodzajem umowy między podatnikiem a administracją podatkową mającą na celu zmianę harmonogramu i wielkości płatności. W ciągu pięciu dni po podjęciu decyzji w sprawie planu ratalnego administracja i wnioskodawca zawierają umowę kredytu inwestycyjnego, która określa okres raty, kwotę, kwotę odsetek, podatek, na podstawie którego plan ratalny jest ważny, wzajemne zobowiązania stron umowy.

Głównym obowiązkiem podatnika jest terminowa spłata ulgi podatkowej. Jeżeli organizacja nie spełni tego warunku, organ podatkowy ma prawo do rozwiązania planu ratalnego i zażądania od podatnika zapłaty zobowiązań na ogólnych warunkach. Ponadto podatnik jest zobowiązany do zapłaty pozostałej kwoty długu i odsetek. W przeciwnym razie służba podatkowa rozpoczyna proces przekazywania aktywów zabezpieczających na podstawie umowy o odroczeniu własności państwa.

Służba podatkowa nie ma jednak prawa do samodzielnego zakończenia opóźnienia, jeżeli spółka lub osoba fizyczna spełnia wszystkie warunki umowy.

W przypadku nieprzestrzegania harmonogramu spłaty ulgi podatkowej grzywna podlega karze grzywny za każdy dzień zadłużenia.