Inwentaryzacja jest ważną procedurą dla każdej firmy. Jest to reprezentowane przez proces uzgadniania istniejącej własności firmy z informacjami dostępnymi w dokumentacji przedsiębiorstwa. Głównym celem tego procesu jest porównanie danych i wykrycie braków. Czas inwentaryzacji może się znacznie różnić w zależności od firmy. Standardowo proces przeprowadzany jest corocznie przed raportowaniem rocznym. Ponadto każdy lider może w dowolnym momencie wydać polecenie, na podstawie którego przeprowadzany jest audyt, jeżeli istnieją ku temu uzasadnione powody.

Procedura spotkania

Każda firma musi przeprowadzić audyt w określonym momencie. Powinien być przeprowadzany co roku, ale dokładny czas inwentaryzacji zależy wyłącznie od decyzji kierownika przedsiębiorstwa.

Proces przeprowadzany jest przez specjalną komisję, w skład której wchodzą specjaliści z różnych działów firmy, którzy nie są zainteresowani wynikami audytu. Ustawodawstwo przewiduje pewne przypadki, w których wymagany jest spis.

W trakcie tego procesu sprawdzane są różne dokumenty firmowe, w tym umowy sporządzone z kontrahentami, karty zapasowe, faktury i inne dokumenty. Rzeczywista ilość różnych nieruchomości powinna odpowiadać informacjom z tych dokumentów.

Koncepcja zapasów

Jest reprezentowany przez unikalny instrument kontroli nad wszystkimi wartościami majątkowymi firmy. Polega to na tym, że istnieje porównanie danych z dokumentów z rzeczywistymi wskaźnikami. Reguły procesu obejmują:

- główne warunki inwentaryzacji są ustalone w przepisach, ale każdy szef firmy może zwiększyć liczbę inspekcji w pewnym okresie;

- procedura może być przeprowadzona w odniesieniu do środków trwałych, materiałów lub innych wartości należących do firmy;

- weryfikacja może mieć charakter dokumentacyjny lub rzeczowy;

- podczas inwentaryzacji dokumentów wszystkie obiekty są potwierdzane specjalnymi wpisami w dokumentacji;

- kontrola rzeczowa jest stosowana w przypadku zapasów i środków trwałych, dlatego w związku z tym procesem przeprowadza się liczenie, pomiary i nadwagę;

- podczas procesu wymagana jest obecność osób odpowiedzialnych finansowo.

Niezależnie od rodzaju przeprowadzonej inwentaryzacji inwentaryzacja zweryfikowanej nieruchomości jest obowiązkowa. W tym celu stosuje się jednolite formularze. Procedurę i harmonogram inwentaryzacji można ustalić w wewnętrznej dokumentacji księgowej firmy.

Cel

Podczas weryfikacji można jednocześnie osiągnąć kilka celów:

- identyfikacja faktycznej ilości różnych materiałów lub środków trwałych;

- definicja niedoboru lub nadwyżki.

Po zakończeniu procesu uzyskane informacje są porównywane z danymi dostępnymi w dokumentacji firmy. Pozwala to określić, w jaki sposób pracownicy firmy przestrzegają zasad korzystania z różnych nieruchomości. W przypadku wykrycia niedoboru przeprowadza się dochodzenie, którego celem jest zidentyfikowanie winowajcy, po czym pociąga go do odpowiedzialności.

Główne odmiany procesu

Liczba i czas inwentaryzacji są ustalane wyłącznie przez kierownictwo firmy. Jednocześnie bezpośredni dyrektor firmy określa, która inspekcja zostanie przeprowadzona w danym momencie.

Pod względem zasięgu nieruchomości inwentaryzacją może być:

- KompletnyWszystkie wartości i własność należące do firmy są sprawdzane. W tym procesie w skład komisji wchodzi duża liczba specjalistów, ponieważ uzyskanie danych i weryfikacja wskaźników zajmuje dużo czasu. Często procedura trwa kilka tygodni. Uważa się to za szczególnie trudne, jeśli firma ma kilka jednostek, w których wymagana jest inwentaryzacja.

- Częściowe W takim przypadku wybierane są tylko określone wartości, które są badane. Na przykład można przeprowadzić kontrolę środków trwałych lub materiałów. Zazwyczaj taki spis jest przypisywany po otrzymaniu informacji o braku lub innych problemach w raportowaniu.

Na podstawie inwentarza mogą być planowane lub nieplanowane. Na początku roku każda firma może sporządzić specjalny plan, na podstawie którego przeprowadzana jest procedura. Jeśli konieczna jest zmiana osoby odpowiedzialnej lub przekazanie nieruchomości do wynajęcia, przeprowadzana jest nieplanowana inwentaryzacja. Pracownicy firmy nie są powiadamiani z wyprzedzeniem o jej wdrożeniu i często z jego pomocą uzyskuje się najbardziej wiarygodne wyniki.

Jak przebiega proces?

Czas inwentaryzacji jest ustalany przez bezpośrednie zarządzanie firmą, więc mogą się znacznie różnić między firmami. Procedura zależy od tego, jakie aktywa materialne firmy są sprawdzane. Ale korzysta z tego samego algorytmu przez wszystkie firmy.

Procedura i harmonogram inwentaryzacji są regulowane przez przedsiębiorstwo, ale jeśli kontrola podatkowa wykaże, że firma nie wykonuje tego procesu co najmniej raz w roku, staje się to podstawą nieplanowanego audytu. Procedura inwentaryzacji podzielona jest na następujące kroki:

- przygotowanie;

- zliczanie wartości;

- porównanie wyników z informacjami dostępnymi w dokumentach firmy;

- rejestracja wyników w rachunkowości.

Chociaż etapy te są uważane za dość proste, w rzeczywistości poświęca się sporo czasu i wysiłku na ich wdrożenie.

Etapy przygotowawcze

Początkowo czas inwentaryzacji jest określany przez kierownictwo firmy. Na podstawie decyzji wydawane jest zamówienie.

Prowizję tworzy szef przedsiębiorstwa, który będzie zaangażowany w bezpośrednią weryfikację. Określa się, które obiekty będą badane. Osoby odpowiedzialne w firmie przesyłają pokwitowania do kierownictwa, a dla każdego członka komisji przygotowywany jest formularz inwentaryzacyjny.

Liczba nieruchomości

Procedura obejmuje wykonywanie różnych czynności. Obejmują one liczenie, ważenie różnych materiałów lub pomiar.

Konkretne operacje zależą od właściwości wartości. Wszystkie otrzymane informacje są z pewnością wprowadzane do wcześniej przygotowanego formularza inwentaryzacji.

Porównanie danych

Uzyskane informacje są porównywane z informacjami z dokumentacji firmy. Jeśli rzeczywiście zostaną ujawnione różne rozbieżności, komisja wykonuje następujące działania:

- pojawiają się przyczyny nadwyżki lub niedoboru;

- ujawnia, kto dokładnie jest sprawcą takich problemów;

- nadwyżki są odpisywane;

- sprawcy ponoszą odpowiedzialność.

Ten etap jest uważany za długi i trudny, ponieważ członkowie komisji muszą porównać naprawdę znaczną ilość danych.

Raportowanie wyników

Ostatnim krokiem jest skompilowanie raportu z inwentaryzacji. Obejmuje wszystkie wyniki procesu.

Na podstawie skompilowanej dokumentacji wprowadzane są zmiany w rocznej sprawozdawczości przedsiębiorstwa.

Zasady dla

Podstawowe zasady inwentaryzacji obejmują:

- harmonogram inwentaryzacji jest ustalany przez kierownictwo firmy, ale wyjątek stanowi obowiązkowy audyt przeprowadzany corocznie;

- Tylko specjaliści pracujący w firmie powinni być objęci prowizją inwentaryzacyjną, ale nie powinni być zainteresowani wynikami;

- Przed weryfikacją analizowane są informacje dotyczące otrzymania i wydatkowania wartości;

- podczas realizacji procesu wymaga udziału osób odpowiedzialnych finansowo;

- dla nieruchomości przechowywanych osobno tworzone są specjalne zapasy.

Kontrola jest przeprowadzana w dniu określonym w kolejności głowy. Czas inwentaryzacji nieruchomości może się znacznie różnić, ale w dużych firmach proces ten często trwa nawet kilka dni. Na koniec każdego dnia roboczego pomieszczenia z nieruchomościami potwierdzającymi audyt muszą zostać zaplombowane. Dokumenty związane z inwentarzem są przechowywane w specjalnym sejfie.

Kiedy wymagana jest inwentaryzacja?

Rodzaje i daty inwentaryzacji są objęte zarówno prawem, jak i zarządem firmy. W niektórych przypadkach taka weryfikacja jest obowiązkowa. Należą do nich:

- przeniesienie różnych wartości należących do spółki na inne osoby lub firmy do wynajęcia;

- sprzedaż kosztowności;

- wykup przedmiotów wcześniej otrzymanych na podstawie dzierżawy;

- przekształcenie jednolitego przedsiębiorstwa w organizację handlową;

- przed formowaniem rocznych raportów;

- zmiana osób odpowiedzialnych finansowo w firmie;

- ujawniane są różne fakty dotyczące kradzieży lub uszkodzenia mienia;

- sytuacje awaryjne w firmie;

- zamknięcie lub reorganizacja firmy.

Termin inwentaryzacji rocznej jest ustalony w przepisach, dlatego zarządzający przedsiębiorstwami muszą wydać polecenie przeprowadzenia audytu przed sporządzeniem bilansu rocznego.

Zasady dokumentacji

Liczba zapasów i czas zapasu zależą od bezpośredniego zarządzania firmą. Procesowi zawsze towarzyszy konieczność przygotowania licznych dokumentów. Należą do nich:

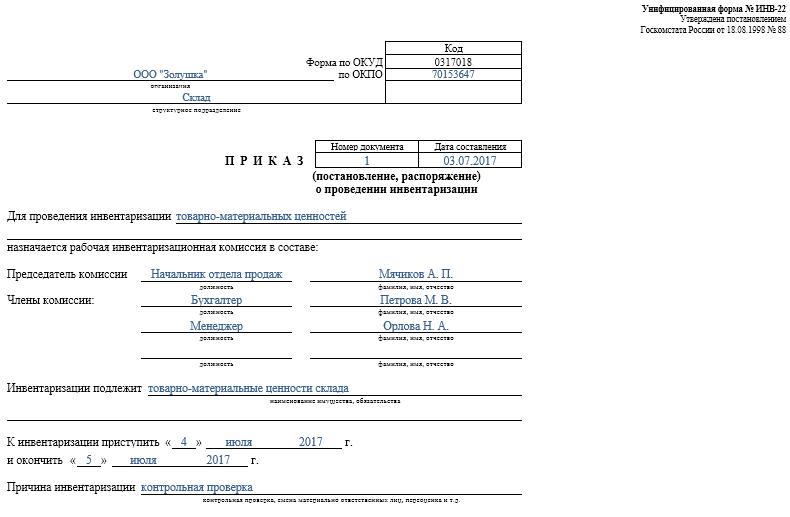

- Zamów Jest publikowany przez szefa firmy przed weryfikacją, dla którego stosuje się ujednolicony formularz INV-22. Informacje o takim zamówieniu są zapisywane w specjalnym czasopiśmie.

- Inwentaryzacja nieruchomości. Jest wypełniany bezpośrednio podczas audytu. Oddzielny dokument jest przechowywany dla nieruchomości w trakcie naprawy lub tymczasowo przeniesiony do innej jednostki. Specjalne zapasy są tworzone dla dzierżawionych nieruchomości lub przedmiotów wartościowych przekazanych do tymczasowego przechowywania.

- Arkusz porównawczy. Jego głównym celem jest porównanie wskaźników. W związku z tym odnotowano rozbieżności między rzeczywistymi danymi a wskaźnikami z rachunkowości spółki.

- Oświadczenie formularza INV-26. Służy do wprowadzania wyników weryfikacji.

Gdy tylko upłynie termin inwentaryzacji środków trwałych, materiałów i innych nieruchomości, nadwyżka jest odpisywana w księgach. Są one zaliczane do dochodu na podstawie wartości rynkowej, dla której wykorzystywane jest konto 91.

W przypadku stwierdzenia niedoborów winowajcy są początkowo identyfikowani, po czym gromadzone są od nich niezbędne środki na pokrycie strat. Jeśli nie ma możliwości zidentyfikowania sprawców, niedobór obciąża koszty produkcji, dla których stosuje się konto 94.

Wyniki audytu z pewnością znajdą odzwierciedlenie w rachunkowości na koniec miesiąca, w którym przeprowadzono inwentaryzację.

Praktyczne zalety tego procesu

Inwentaryzację uważa się za skuteczny sposób kontrolowania działalności firmy, dlatego wszyscy menedżerowie powinni zdawać sobie sprawę z jej wartości. Korzysta z następujących funkcji:

- gwarantuje się, że wszystkie informacje zawarte w oświadczeniach przedsiębiorstwa są wiarygodne;

- kontrolowane jest bezpieczeństwo różnych wartości firmy;

- zidentyfikowano różne elementy, które wygasły;

- materiały i elementy, które nie są wykorzystywane przez firmę w procesie pracy, są określane, dlatego są sprzedawane lub wynajmowane dla zysku.

Na podstawie informacji uzyskanych w wyniku inwentaryzacji można zoptymalizować pracę firmy. Ponadto wprowadzane są zmiany w strategii rozwoju przedsiębiorstwa. Stwierdzono niedociągnięcia w funkcjonowaniu firmy. Ponadto oblicza się zaniedbanych pracowników, którzy nie posiadają umiejętności niezbędnych do zachowania mienia.

Wniosek

Inwentaryzacja jest najważniejszym procesem w każdej firmie. Pozwala zidentyfikować różne rozbieżności między faktyczną ilością nieruchomości a danymi dostępnymi w firmie raportującej. Czas i liczbę kontroli ustala bezpośredni przełożony.

Minimalna inwentaryzacja powinna być przeprowadzana raz w roku, a mianowicie przed przygotowaniem raportów rocznych. Zapewnia to dostępność wiarygodnych danych w dokumentacji.