Księgowość jest trudną, ale niezbędną działalnością w każdej działalności gospodarczej. Znajomość wszystkich subtelności i funkcji w tej dziedzinie pochodzi wyłącznie z doświadczenia zawodowego. Wielu menedżerów uważa, że posiadanie księgowego jest gwarantem prawidłowej rachunkowości. I dopiero po zwolnieniu pracownika okazuje się, że rachunkowość nie była prowadzona w całości. Musimy przywrócić dane księgowe.

Sprawdź

Jak wiadomo, problemowi łatwiej jest zapobiec, aby nie marnować czasu i pieniędzy na przywrócenie rachunkowości i rachunkowości podatkowej. Aby to zrobić, wystarczy przeprowadzić mały szybki test - porównać dane raportowania z informacjami w programie. W przypadku stwierdzenia odchyleń księgowanie jest prowadzone z błędami. Konsekwencje mogą być nieprzewidywalne: od kontrataku po dyskwalifikację lidera.

Błędy mogą być popełniane z różnych powodów: zmiana pracownika, brak dokumentów, obciążenie działu. W każdym razie lepiej jest przywrócić rachunkowość i podatki na czas. Pozwoli to uniknąć kar za nieprzestrzeganie prawa i zwiększy efektywność organizacji jako całości. Nie zapominaj, że za prowadzenie dokumentacji w organizacji szef ponosi odpowiedzialność administracyjną lub karną.

Usługi profesjonalne

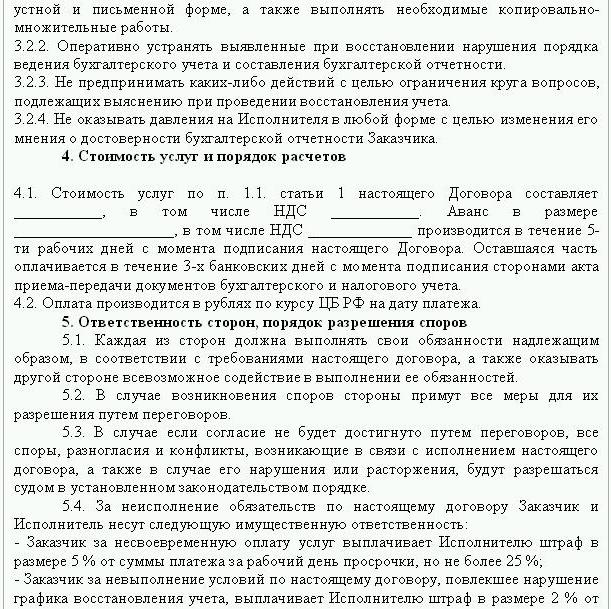

Jeśli zidentyfikowane zostaną błędy raportowania, konieczne jest odzyskanie danych. W takim przypadku zostaje zawarta umowa o przywrócenie rachunkowości, której próbkę przedstawiono poniżej. Dokument wyszczególnia szczegóły stron transakcji, prawa i obowiązki stron, termin audytu. Bardzo ważne jest odzwierciedlenie w umowie kosztów usług i odpowiedzialności wykonawcy za wykonanie obowiązków.

Utworzenie nowego podmiotu prawnego ma sens tylko wtedy, gdy firma nie ponosi odpowiedzialności wobec innych kontrahentów. Jeśli firma posiada ważne licencje, długoterminowe umowy i duży personel, konieczne jest wspieranie jej istotnych funkcji. Liczy się również doświadczenie biznesowe i pozytywna reputacja biznesowa.

Usługi przywracania rachunkowości obejmują:

- Analiza obecnego stanu organizacji: zasady rachunkowości, przepływ pracy, plan kont.

- Uzgodnienie rozliczeń ze wszystkimi kontrahentami.

- Utworzenie bazy danych dokumentów.

- Odzyskiwanie dokumentacji i wprowadzanie danych pierwotnych.

- Raportowanie

W rezultacie dokumentacja zostanie przywrócona, usprawniona i monitorowana. Usługi przywracania rachunkowości będą drogie. Cena zależy bezpośrednio od przyczyny błędów (przesunięcie księgowego, wynik kontroli podatkowej, niewykwalifikowana księgowość) i okresu, przez który konieczne jest uzgodnienie rozliczeń. Im więcej błędów zostanie zidentyfikowanych, tym więcej pracy będą musieli wykonać audytorzy. Z drugiej strony koszt usług jest znacznie niższy niż koszty, które firma poniosłaby w przypadku niewłaściwej księgowości.

Cele i zadania

Przywrócenie rachunkowości przez firmę audytorską rozpoczyna się od ustalenia celu - doprowadzenia rachunkowości do stanu zgodnego z prawem, tak aby organy regulacyjne nie nakładały kar pieniężnych, roszczeń i sankcji na przedsiębiorstwo. W oparciu o cele i zadania przeprowadza się następujące etapy weryfikacji:

- Analiza obecnej sytuacji: wstępne przetwarzanie dokumentacji.

- Określenie zakresu prac, obliczenie ich kosztów, planowanie i koordynacja wydarzeń z klientem.Na tym etapie sporządzana jest umowa o przywrócenie rachunkowości.

- Wdrożenie środków, w tym utworzenie, korekta rejestrów księgowych, pierwotna dokumentacja i sprawozdawczość.

- Dostarczanie wyników weryfikacji klientowi.

Opcje

Od czego zacząć odzyskiwanie księgowe? Z analizą obecnej sytuacji i określeniem ilości pracy. Pełne przywrócenie rachunkowości przez służby audytorskie może być wymagane tylko wtedy, gdy wcześniej rachunkowość nie została w ogóle przeprowadzona lub została całkowicie utracona. Najczęściej przeprowadza się częściowe odzyskiwanie danych. który obejmuje oddzielne sekcje jednostki biznesowej, transakcji lub operacji, weryfikację sprawozdawczości i rachunkowości podatkowej dla niektórych rodzajów podatków.

Odzyskiwanie kont: od czego zacząć

Pierwszym krokiem jest wykonanie inwentaryzacji w celu ustalenia faktycznej kwoty środków trwałych. Niezależni rzeczoznawcy określą wartość rynkową obiektu i okres, w którym pracował. Na podstawie tych danych sporządza się bilans i oblicza pozostały okres użytkowania. Przedsiębiorstwa znajdujące się we wspólnym systemie mogą dowiedzieć się o wartości obiektu z kopii deklaracji podatku od nieruchomości. Przedmioty, które nie są opodatkowane, powinny znaleźć odzwierciedlenie w załączniku do raportu.

Jeśli firma posiada nieruchomości i grunty, należy skontaktować się z WIT i izbą rejestracyjną w celu uzyskania kopii paszportów dla tych obiektów. Możesz sprawdzić informacje o właścicielach działek, które są przekazywane do organizacji na zasadzie wynajmu w Federalnej Służbie Rejestracyjnej. Komitet zarządzania nieruchomościami ma statut przedsiębiorstw, które są właścicielami obiektów federalnych lub komunalnych. Wszystkie uzyskane dane muszą być zarejestrowane w rachunkowości.

Odzyskiwanie środków trwałych odbywa się w następującej kolejności:

- Karta inwentarza (OS-6) jest wprowadzana dla każdego obiektu, który wskazuje pełną nazwę, wartość końcową, krótki opis i pozostały okres użytkowania.

- Koszt zidentyfikowanych systemów operacyjnych znajduje odzwierciedlenie w DT01. Według KT02 „Amortyzacja” na dzień sprawozdawczy powinna wynosić „0”. Wskaż w tych transakcjach początkowy koszt środka trwałego i kwotę amortyzacji nie jest zalecane. Lepiej odzwierciedlają dane resztkowe. Komisja powinna ustalić pozostały okres użytkowania każdego obiektu.

- Jeżeli firma została założona przed 2002 rokiem, raport powinien zawierać przybliżoną datę budowy obiektu lub jego uruchomienia. Zgodnie z tymi danymi zostanie określony okres użytkowania w NU i BU. Do 2002 r. Amortyzacja była odliczana w różnym okresie użytkowania. Powstałe trwałe różnice wpływają na wysokość podatku dochodowego.

- W postanowieniu dotyczącym zasad rachunkowości należy określić metodę obliczania amortyzacji.

Zapasy

Następnie należy przeprowadzić inwentaryzację zapasów poprzez przeliczanie i ważenie towarów w magazynach. Zgodnie z wynikami audytu księgowy:

- Odzwierciedla w DT10 zidentyfikowane salda zapasów, a w DT41 - resztki towarów. Rejestracja odbywa się pod względem ilościowym i całkowitym według wartości rynkowej.

- Jeśli zgodnie z wynikami inwentarza znaleziono kombinezon, należy go zapisać na osobnych kartach. Jeden dokument jest napisany dla jednej osoby odpowiedzialnej. Jeżeli okres użytkowania odzieży przekracza 1 rok, amortyzacja powinna być naliczana co miesiąc.

- W postanowieniu dotyczącym zasad rachunkowości należy ustalić procedurę odzwierciedlania i zbywania towarów i towarów do NU i BU MZP.

Zbieranie danych rozliczeniowych

Odzyskiwanie dokumentów księgowych rozpoczyna się od ustalenia etapu wzajemnych rozliczeń ze wszystkimi kontrahentami. Kopie wszystkich dokumentów płatniczych można uzyskać w banku, podając dane organizacji. W takim przypadku w imieniu kierownika działu sporządzany jest list z prośbą o dostarczenie wyciągów z archiwum ze wszystkimi załączonymi plikami. Informacje należy przywrócić z co najmniej sześciomiesięcznym wyprzedzeniem.Z dostarczonych dokumentów będzie można łatwo zidentyfikować dostawców, nabywców i salda na rachunku bieżącym. Następnym krokiem jest wysłanie raportu pojednania do każdego agenta i poproszenie go o przesłanie wraz z podpisanymi dokumentami kopii wszystkich umów.

FTS monitoruje naliczanie i opłacanie podatków na czas. W tym celu podatek kompiluje wizytówki, które odzwierciedlają płatności:

- na bieżący rok;

- na spłatę zadłużenia za poprzedni okres;

- z tytułu spłaty restrukturyzowanego długu;

- wpływy ze sprzedaży zajętych nieruchomości.

W celu przywrócenia rachunkowości biegły rewident lub księgowy wysyła list do Federalnej Służby Podatkowej z prośbą o dostarczenie raportu dotyczącego uzgodnienia. Dokument musi koniecznie wskazywać NIP, lokalizację organizacji, numer telefonu i nazwisko szefa. Federalna Służba Podatkowa sporządza akt w formie nr 23 i przesyła go do klienta. Ponadto można uzyskać oświadczenie o stanie rozliczeń z budżetem. Wydawany jest na wniosek podatnika, sporządzony na piśmie lub przesłany na adres e-mail. Termin otrzymania dokumentu wynosi 10 dni od daty złożenia certyfikatu.

Każde przedsiębiorstwo musi zarejestrować się w FIU i FSS. Od tych instytucji można uzyskać kopie deklaracji zapłaty UST i składek ubezpieczeniowych oraz dowiedzieć się o bilansie płatniczym, wypłaconych kwotach, czy stosowana jest regresywna skala, czy w przedsiębiorstwie są osoby niepełnosprawne.

Co kwartał firma przedkłada bilans wraz ze wszystkimi dodatkami, zestawienie zysków i przepływów pieniężnych. Kopie tych dokumentów z kilku poprzednich okresów można uzyskać w FTS na pisemny wniosek.

Obliczenia

Przywrócenie rachunkowości firm na podstawie tego artykułu powstaje na podstawie aktów pojednawczych w BU i znajduje odzwierciedlenie na koncie 60:

- debet - w przypadku nadpłaty na rzecz dostawców;

- kredyt - jeśli istnieje dług wobec dostawców.

Jeżeli organizacja korzysta z usług tylko kilku kontrahentów, zaleca się otwieranie subkont osobno dla każdego kontrahenta w celu uszczegółowienia obliczeń.

Wszystkie rozliczenia z klientami znajdują odzwierciedlenie na rachunku 62. Dług kontrahenta jest obciążony, a nadpłata zaciągnięta na kredyt. W taki sam sposób, jak w przypadku dostawców, rozliczenia z każdym nabywcą mogą być przeprowadzane na osobnym subkonto.

Utrzymanie, przywrócenie rachunkowości funduszy bezgotówkowych odbywa się na podstawie danych z wyciągów bankowych. Resztki smaru na rachunkach bieżących znajdują odzwierciedlenie w D51. Jeśli organizacja ma salda wartości walutowych, są one rozliczane przed DT52, przeliczane na ruble według kursu banku centralnego na dzień inwentaryzacji. Środki pieniężne w kasie są rejestrowane zgodnie z DT50.

Przywrócenie rachunkowości i sprawozdawczości w FIU, FSS, MHIF odbywa się na podstawie oświadczeń o uzgodnieniach otrzymanych od tych instytucji. Wszystkie kwoty są rozliczane na koncie 69, na którym otwierane są odpowiednie subkonta, odzwierciedlające obliczenia UST w części przekazanej do Funduszu Ubezpieczeń Społecznych, budżetu federalnego, na ubezpieczenie medyczne i obliczenia składek na Fundusz Emerytalny. Kwoty odzwierciedlone w ustawie muszą pokrywać się z kwotami wskazanymi w dokumentach płatniczych z banku. Zidentyfikowane rozbieżności mogą być spowodowane faktem, że fundusze są przekazywane na konto w budżecie kilka dni po ich przekazaniu. W dokumentach płatniczych można popełnić błąd, a następnie środki zostaną przelane na inne konto. W każdym przypadku przy identyfikowaniu odchyleń zaleca się skontaktowanie się z FIU lub FSS w celu uzyskania wyjaśnień.

Saldo konta 69 będzie wynosić:

- Kredyt, jeśli kwota naliczonych kwot przekracza kwotę płatności.

- Obciąż, jeśli środki zostaną z góry przekazane do budżetu.

- Zero, jeśli nadpłata i brak długu.

Uzgodnienia z Federalną Służbą Podatkową pomogą ci dowiedzieć się, w którym systemie podatkowym działa organizacja. Saldo wskazane w dokumentach powinno zostać odzwierciedlone w wyciągu księgowym z rachunku 68.

Kapitał organizacyjny

Gdzie zaczyna się przywracanie rachunkowości w ramach źródeł finansowania organizacji? Z dokumentami założycielskimi przedsiębiorstwa. Karta wskazuje kwotę funduszy wniesionych przez założycieli. Wszelkie późniejsze zmiany wysokości kapitału powinny znaleźć odzwierciedlenie w protokołach z zebrań akcjonariuszy. Obliczona kwota kapitału docelowego powinna zostać odzwierciedlona w KT80.

Saldo: aktywa

Aby odzyskać dane, musisz otrzymać ostatni raport do Federalnej Służby Podatkowej. Informacje w bilansie są zapisywane z księgi głównej. Jeśli jest nieobecny, przywracanie firm księgowych odbywa się na rachunkach.

NMA (s. 110). Jeśli na kontach jest pewna kwota, musisz dowiedzieć się od kierownictwa, jakie znaki handlowe lub własność intelektualna jest własnością firmy. Rzeczoznawcy pomogą poprawnie określić wartość takich obiektów.

OS (art. 130). W przypadku przedsiębiorstw zajmujących się budownictwem linia ta odzwierciedla koszt sprzętu do instalacji i zainwestowanego w wartości niematerialne. Jeśli bilans znajduje się na stronie 135, organizacja wynajmuje nieruchomości. Aby przywrócić dane księgowe, musisz poprosić o dzierżawę.

Rachunki specjalne w bankach (s. 140). Linia ta odzwierciedla kwotę inwestycji w lokaty krótkoterminowe. Informacje minimalne powinny znaleźć odzwierciedlenie w wyciągu bankowym i na koncie 55 księgi głównej.

Zapasy (s. 211). Informacje o ilości i koszcie materiałów są zapisywane w bilansie zgodnie z zapasami. Liczby mogą się różnić od przedstawionych w ostatnim przedłożonym raporcie.

Bilans pokazuje kwotę podatku otrzymanego od transakcji ze wszystkimi kontrahentami. Jeśli firma ma wielu nabywców, kwoty wskazane na str. 220 (VAT) i 230 (DZ) nie pomogą przywrócić rachunkowości.

Dane o środkach w kasie i na rachunkach rozliczeniowych są wypełniane na podstawie wyciągów bankowych.

Saldo: pasywa

Wysokość kapitału założycielskiego (str. 410) musi odpowiadać podanej w dokumentach założycielskich.

Jeśli organizacja korzysta z pożyczek krótkoterminowych. następnie ich wielkość, w tym odsetki, powinny znaleźć odzwierciedlenie na rachunku. 66. Dług wobec funduszu emerytalnego, funduszy społecznych (s. 623) i budżetu (s. 624) powinny odpowiadać zadłużeniu wskazanemu w aktach pojednania z tymi organizacjami.

Odroczony dochód (s. 640) obejmuje kwotę dochodu z najmu, nieodpłatnych aktywów itp.

Łączna kwota przedmiotu leasingu środków trwałych wskazana na stronach 910 i 911 musi być zgodna z wartością wskazaną w umowach z kontrahentami, a płatności miesięczne - z wyciągami bankowymi. Dług wobec leasingodawców należy wykazać na rachunku pozabilansowym 001.

Po zaksięgowaniu wszystkich danych z bilansu należy rozpocząć od przywrócenia rachunkowości? Jeśli wszystkie dane zostaną wprowadzone poprawnie, saldo debetowe kont i subkont musi być zgodne z kredytem.

Zwrot podatku dochodowego

Odzyskiwanie kont Od czego zacząć? Dane z deklaracji powinny znaleźć odzwierciedlenie w bilansie organizacji, biorąc pod uwagę takie niuanse:

- Sekcja 1 pokazuje kwotę podatku należnego w całej organizacji jako całości. Należy to wziąć pod uwagę, jeśli firma posiada jednostki, które nie płacą podatku. Saldo konta 68 musi pokrywać się z kwotą długu przekazanego do budżetu lokalnego (s. 091) i budżetu Federacji Rosyjskiej (081).

- Podatek należny od dywidend i odsetek od państwowych papierów wartościowych znajduje odzwierciedlenie w podsekcji 1.3 odpowiednio na stronach „1” i „2”.

Rozważ wypełnienie pozostałych wierszy deklaracji:

- Strona 070 - dochód z operacji ze zobowiązaniami dłużnymi oraz z aktualizacji wyceny banku centralnego.

- Strona 010 - kwota przychodów organizacji za okres sprawozdawczy.

- Strona 100 - przychody nieoperacyjne otrzymywane w formie odsetek od umów pożyczek, weksli i innych zobowiązań dłużnych.

- Strona 041 - kwota podatków i opłat, z wyjątkiem UST.

- Strona 050 - koszt nabytych (zrealizowanych) praw majątkowych w poprzednim okresie.

- Strona090 - kwota strat z poprzednich okresów dla branż usługowych.

- Strona 400 - kwota naliczonej amortyzacji środków trwałych i wartości niematerialnych. Jeśli różni się od obliczonego, wówczas organizacja ma obiekty nabyte przed 2002 r., Które są teraz wymienione w osobnej grupie.

- Strona 030 - liczba systemów operacyjnych wdrożonych w poprzednim okresie. Możesz określić przedmioty sprzedawane na podstawie umów zarejestrowanych w komorze rejestracyjnej. Kwota amortyzacji takich obiektów jest rejestrowana na stronie 040, a przychody są uwzględnione na stronie 030.

Możliwe błędy

Przywrócenie rachunkowości i audytu jest długim i żmudnym procesem. Główny problem polega na tym, że informacje zawarte w wyciągach nie pokrywają się z informacjami wskazanymi w aktach uzgadniania. Przede wszystkim dotyczy to wszystkich płatności budżetowych. Na przykład audytor otrzymał akt 31 grudnia. Opłaty są naliczane w bilansie na koniec miesiąca oraz na koncie osobistym Federalnej Służby Podatkowej - w terminie płatności, czyli na koniec pierwszego kwartału przyszłego roku. Jeśli organizacja przekazuje środki do budżetu co kwartał, zostaną one wymienione jako odjęte w dziale księgowym i zgodnie z federalną służbą podatkową zostaną naliczone jako zaliczki. Oznacza to, że pod koniec roku identyczne obliczenia będą dokonywane tylko przez 10 miesięcy bez uwzględnienia zaliczek za ostatni kwartał. Ta sama sytuacja będzie miała miejsce w przypadku innych okresów sprawozdawczych.

Nie można wyrzucać dokumentów, na podstawie których przeprowadzono odzyskiwanie danych. Należy je zebrać i skompilować w jednym rejestrze. Odpowiedzialność za bezpieczeństwo dokumentów pierwotnych spoczywa na głównym księgowym.

Raportowanie podatkowe może nie zostać poprawnie wypełnione. Ponadto organizacja ma zdarzenia, które miały miejsce po dacie zgłoszenia, ale przed podpisaniem dokumentu w Federalnej Służbie Podatkowej. Jeśli nie zostaną one prawidłowo uwzględnione, w bieżącym okresie nastąpi znaczna utrata wartości materiałów.

Rozporządzenie w sprawie zarządzania rachunkowością pozwala na przygotowanie salda z nieścisłościami. Bilans pokazuje zminimalizowane saldo kredytowe i debetowe.

Utrata dokumentów

Jeśli dokumenty zostały częściowo utracone, firma znajduje się w lepszej sytuacji, ponieważ nie będzie musiała przywracać całej rachunkowości od zera. Dobre wyniki uzyskuje się podczas rozmów z zarządem, księgowymi i innymi działami ekonomicznymi. Aby uniknąć takich przypadków, lepiej jest okresowo wykonywać kopie archiwalne bazy księgowej w postaci wydruków WWS na koniec miesiąca.

Wybór kontrolera

Po zakończeniu wszystkich prac konserwatorskich warto wykluczyć kluczowy błąd - nie wykwalifikowanego pracownika. Zatrudniając księgowego, należy sprawdzić jego wiedzę z zakresu działalności przedsiębiorstwa i umiejętności pracy z programem. Bardzo często „specjaliści” nie rozumieją ustawień bazy danych i generują raporty na podstawie programu. Ale nie wszystkie konfiguracje można skonfigurować.

Powinieneś również z góry zdecydować o preferencjach wiekowych. Młodzi specjaliści mają dużą wiedzę teoretyczną i niewiele praktycznych umiejętności pracy. Chociaż są zdeterminowani, by wkroczyć do bitwy, nie warto na nich polegać. Jednocześnie „babcia-księgowa” poświęci więcej czasu na studiowanie zmian legislacyjnych niż na dostosowanie rachunkowości w firmie.

Według statystyk 80% pracowników pracuje dobrze tylko pod warunkiem, że ich praca jest kontrolowana. Najlepszym sposobem jest okresowe wycofywanie raportów dotyczących głównych kont księgowych: „zapasów”, „rozliczeń z dostawcami, klientami” itp. W przypadku wątpliwości dotyczących liczb na kontach należy poprosić księgowego o skomentowanie sytuacji. Wszelkie błędy należy natychmiast naprawić. Jeśli księgowy nie jest w stanie samodzielnie poradzić sobie z tym zadaniem, będziesz musiał zwrócić się do specjalistów - audytorów.