Les sociétés, sociétés et autres entités commerciales cherchent à améliorer leurs opérations et à augmenter leurs indicateurs de rentabilité. Le profit est l'objectif principal de l'organisation. Afin de se développer et de se développer, les entreprises nouent des liens étroits. Les efforts conjoints contribuent à atteindre de grands sommets et à prospérer.

Assurer une réunion digne de partenaires commerciaux nécessite des coûts financiers importants. Cette dépense implique une liste assez longue d’activités. Dans la comptabilité fiscale, on parle de "frais de représentation". Tous les comptables savent que ces coûts attirent le plus l’attention du service des impôts de l’État. Cela est dû au fait que l'article réduit le montant du bénéfice net imposable d'une unité économique.

Frais de divertissement

Les frais d'organisation s'appliquent aux invités et aux représentants de l'entreprise de réunion. Le lieu de réunion ou de réception des partenaires commerciaux peut être un restaurant, un café, une réunion peut également avoir lieu dans les bureaux de la société. Tout dépend des préférences de la partie qui se réunit et de la nature des partenariats déjà établis. Le code des impôts de la Fédération de Russie définit la réception des entreprises comme une mesure destinée à créer un environnement propice aux négociations ou aux réunions. La maintenance implique les coûts suivants:

- livraison de voiture;

- escorte de partenaires étrangers;

- services de traduction;

- service de restaurant;

- paiement pour un chauffeur embauché.

Peu importe ce que les dépenses sont formées?

Un certain nombre de facteurs ne jouent pas un rôle dans le processus de création d'un article comptable coûteux, qui concerne la création de partenariats en personne.

Ceux-ci comprennent:

- Heure de réception. Peu importe à quelle heure de la journée a lieu la réunion, qu’il s’agisse ou non du temps de travail. Les dépenses se réfèrent à la représentation et dans le cas d’événements ou de réunions en dehors de la semaine de travail.

- Lieu d'organisation de la réunion. Dans le choix des entreprises sont limitées à un bureau ou un restaurant. Si le format de l'institution ne correspond pas à l'importance de la réception, ces frais ne peuvent pas être imputés aux frais de représentation.

- Les négociateurs peuvent être des fonctionnaires et des particuliers, ainsi que des clients de l'entreprise.

- Si le montant des dépenses ne dépasse pas la norme, le nombre de participants importe peu.

- Le résultat de la réunion ne peut pas affecter le montant des dépenses. Que la coopération soit établie ou non, des paiements ont été effectués. Ils sont donc reconnus comme représentants.

Respect des règles et règlements de comptabilisation des frais d'accueil, comment formaliser, un exemple est présenté dans l'article.

Lieu de dépense en comptabilité fiscale

Les frais de représentation en charges fiscales figurent à l'article 264 du Code des impôts de la Fédération de Russie, qui fournit une liste complète des types de dépenses aux fins de la représentation. Le respect des actes législatifs lors de la radiation des dépenses est nécessaire pour taxer les entreprises et les organisations. La partie coûteuse de l’organisation de réunions est liée à d’autres dépenses liées à la vente de produits et à leur production.

Les dépenses sont indiquées dans les lettres du ministère des Finances du 09.10.2012 n ° 03-03-06 / 1/535 du 01.12.2011 n ° 03-03-06 / 1/796, appelées dépenses d'accueil. Et soumis à un contrôle strict. Toutes les définitions sont indiquées sans modification ni écart. Chacun des types de dépenses pour les réunions et les négociations est soumis à un contrôle strict. Par conséquent, pour les frais d'accueil, nous établissons des documents correctement.

La liste des documents avant la formation des éléments de coût

La preuve documentaire de l'allocation de fonds pour les réunions et les négociations sert de base pour radier les montants dépensés.

La base des dépenses est la suivante:

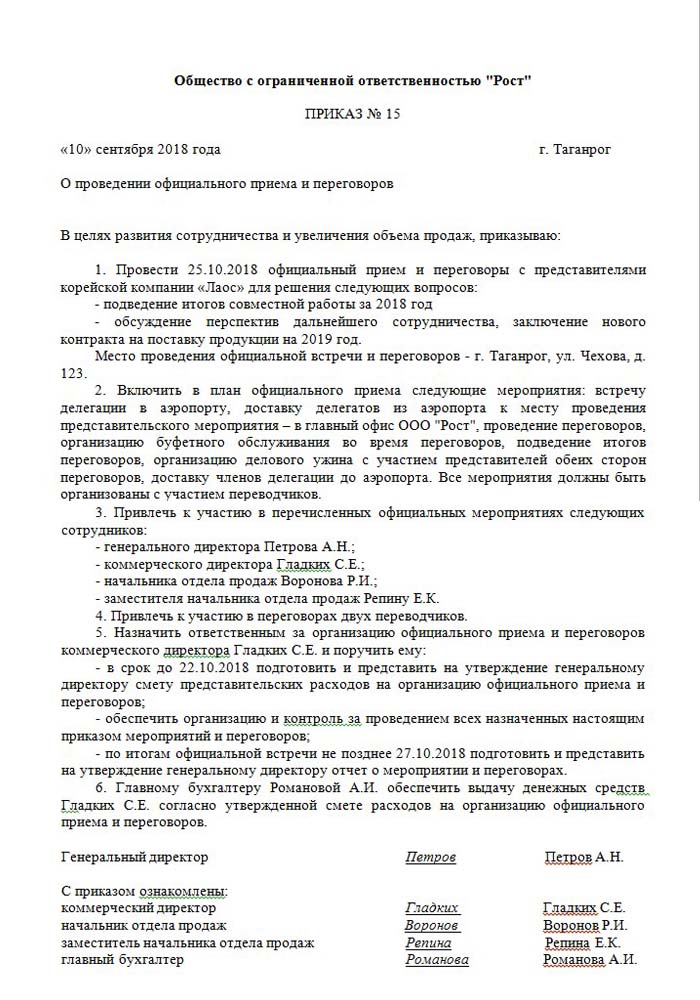

- Ordre d'un cadre supérieur, d'un directeur ou d'un remplaçant. Ce document inclut l'heure et la date des réunions, le lieu des négociations et une liste de tous les participants.

- Coût estimé de l'événement. Il est établi séparément pour chaque étape de l’occurrence des dépenses: transport, service de restauration. Le document est approuvé sans faute par le directeur de l'entreprise.

- Une liste indiquant la séquence des événements. Valable uniquement avec une commande.

- Rapport sur les résultats des réunions. Composé par son responsable, il a une structure similaire à celle de l’ordre. Reflète le résultat de la réunion.

- L'acte de radier les dépenses. Reflète l'image complète en termes monétaires. Signé par le chef et le chef comptable.

- Documents primaires confirmant les dépenses: actes de travail effectués, contrôles, etc.

Il convient de noter qu’il n’existe pas de liste des ordres internes approuvée par la législation. Cela reste à prendre en compte par la direction.

Rationnement d'une partie des autres dépenses

Il existe une définition claire du montant des dépenses pour l'organisation de réunions et de réceptions. Cet indicateur ne peut dépasser 4% du fonds salarial des employés de l’entreprise pour la période de référence. La valeur des dépenses de représentation est reflétée selon la comptabilité d’exercice dans le rapport annuel.

La date d'approbation du rapport de dépenses pour les frais d'accueil est considérée comme l'heure exacte de leur mise en œuvre. Si l'unité business utilise la méthode de la comptabilité d'exercice, les coûts sont classés comme indirects au cours de la période de reporting.

La méthode de comptabilisation des dépenses en espèces ne tient compte que des paiements effectués, mais uniquement de la fourniture de documents confirmant leur exécution. Ce sont des contrôles, des actes de travail effectués.

TVA sur l'hospitalité

Il est très important d'annuler la taxe sur la valeur ajoutée des entreprises organisant des réceptions et des réunions avec des partenaires. Pour tous les biens et services utilisés par les représentants de l'organisation, une taxe obligatoire est perçue. Son montant peut être déduit des bénéfices imposables de l'organisateur de l'événement. Ces règlements sont régis par les articles 171 à 172 du Code des impôts de la Fédération de Russie. Réduction possible des montants saisis dans certains cas:

- s'il existe une facture indiquant le montant de la TVA;

- les frais de représentation appartiennent au type d’activité de l’entreprise taxée;

- les dépenses sont correctement documentées dans la comptabilité.

Lorsqu’un certain nombre d’événements ont lieu pendant l’organisation des négociations et des réunions, les responsables ont une idée de la façon dont les coûts peuvent influer sur l’imposition future des bénéfices. Par conséquent, ils passent des commandes uniquement aux artistes qui peuvent fournir une facture. Par exemple, les magasins de détail n'émettent pas toujours des chèques avec un montant de TVA alloué séparément. Cela signifie qu'il ne peut pas être déduit dans l'imposition future des bénéfices.

Exemple de calcul de représentation

Il est important que seul le montant de la TVA des frais de représentation standardisés soit pris en compte. Si des dépenses supérieures à la norme ont été engagées, elles se rapportent à d’autres dépenses hors exploitation et n’affectent pas le montant du bénéfice réalisé au cours de l’imposition. Reflété au compte 91, sous-compte 2 "Autres dépenses". En comptabilité fiscale, le montant de TVA des frais de représentation dépassant la norme n’est reflété en aucune manière.

Il est possible que la différence de comptabilité et de comptabilité fiscale équivaut à la TVA sur les dépenses, elle est prise en compte dans un passif fiscal permanent.

Pour comptabiliser la TVA sur les frais d'accueil, comment en tirer un exemple:

Les produits de Rost LLC sont soumis à la TVA. En mars 2018, une réunion avec des partenaires a été organisée dans l'entreprise.

| № | Le montant des frais d'accueil, frotter | TVA, frotter | Paie pour la période, frottez | Dépenses représentatives, 4% de la masse salariale, roubles |

| 1 | 5950 | 907 | 140000 | 5600 |

En conséquence, 5950-5600 = 350 r - vont à amortir les autres dépenses.

Comptabilisation des frais d'accueil en comptabilité

Contrairement aux taxes, les dépenses comptables d’un bureau de représentation n’ont pas d’élément de réflexion distinct. Ils comprennent:

- déductions d'amortissement;

- coûts matériels;

- payer;

- avantages sociaux;

- autres dépenses.

Au paragraphe 8 de la PBU 10/99, il est indiqué que la société répartit ses dépenses de manière indépendante en comptabilité interne. Le plus souvent, ils sont attribués à d’autres, aux entreprises industrielles 26 et aux échanges - 44.

Nous montrons comment organiser les frais d'accueil. Exemple d’imputation comptable lors du débit de montants en services.

| Débit | Prêt |

| 26 "Frais généraux" | 60 "Règlements avec fournisseurs et entrepreneurs" |

Comptabilisation des valeurs d'articles (produits, etc.)

| Débit | Prêt |

| 44 “Frais à vendre” | 10 "Matériaux" |

Effectuer une opération dans les programmes de comptabilité

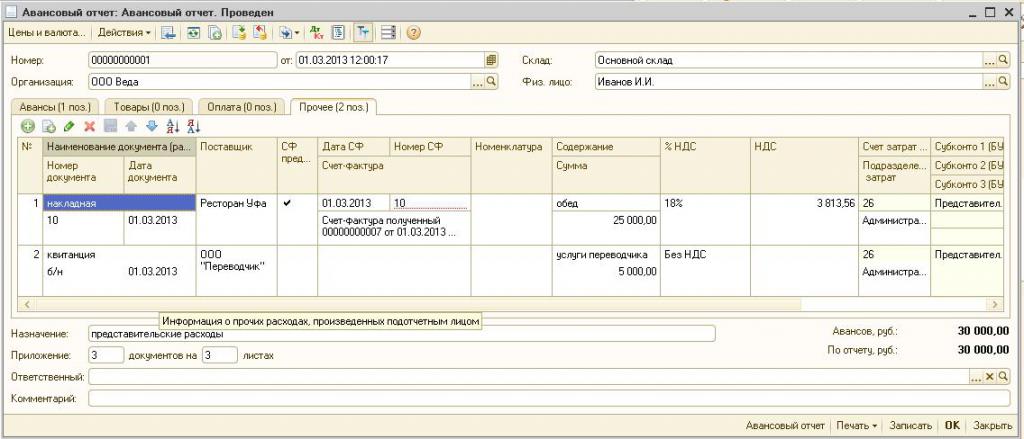

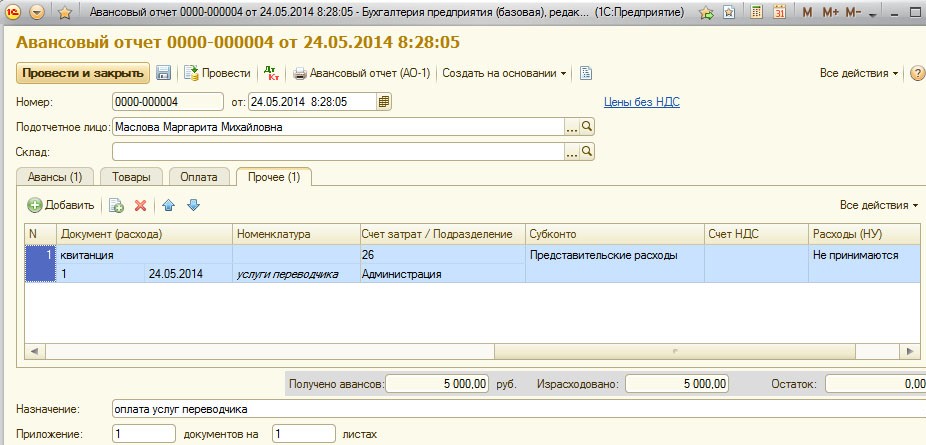

Comment organiser les frais d’accueil, un exemple en 1C.

Le programme de gestion de la comptabilité 1C vous permet de créer des rapports préalables à partir desquels sont radiés les sommes de dépenses du bureau de représentation. Dans 1C Accounting 8, la présentation des frais d'accueil a lieu selon un algorithme similaire à celui des versions précédentes du programme.

L’essence de la comptabilité est de créer un extrait de compte ou d’émettre de l’argent à partir du guichet puis, sur la base de ces documents, un «rapport préalable» est créé, dans lequel toutes les dépenses sont indiquées. Les détails peuvent être trouvés dans la vidéo ci-dessous.

Exigences pour radier l'hospitalité

Les dépenses liées à l'organisation de réceptions et de réunions avec des partenaires intéressent toujours le service des impôts. La direction de la société essaie souvent de réduire le montant du bénéfice imposable en amortissant une partie du coût de la représentation. Par conséquent, les représentants de l'organisation fiscale vérifient soigneusement toute la documentation confirmant l'exactitude des dépenses.

La principale condition d'annulation est la disponibilité de documents détaillés:

- ordre interne;

- un accord avec une entreprise fournissant des services de négociation;

- documents primaires: actes de travail effectués, facture d'un restaurant ou chèques de magasins de vente au détail.

Entre autres choses, les entreprises s’engagent à inclure dans la liste des dépenses uniquement celles qui sont approuvées par la loi.

Les dépenses représentatives ne peuvent pas inclure:

- permis et paiement du repos dans les sanatoriums;

- dépenses consacrées à des activités de loisirs;

- argent pour des cadeaux et des souvenirs aux partenaires;

- hébergement des partenaires dans un hôtel;

- remboursement des services médicaux, le cas échéant;

- coûts d'événements corporatifs.

Les représentants du service des impôts et les employés de l’organisation ont souvent des différends concernant la répartition correcte des frais de représentation. Ces différends sont résolus par le tribunal arbitral. Par conséquent, avant de procéder à la radiation, il est nécessaire de s’assurer qu’elle se conforme à l’ordonnance n o 26n du Ministère des finances de la Fédération de Russie du 15 mars 2000.