Împrumuturile fără dobândă sunt considerate modalități destul de solicitate de a obține suma corectă. Acordurile sunt întocmite nu numai între cetățeni, ci și între companii diferite. Procedura de acordare a fondurilor depinde de statutul participanților. Dacă este pusă în aplicare între două organizații, este important să acordați multă atenție înregistrării competente în contabilitate. Se acordă un împrumut fără dobândă între persoane juridice ținând cont de multe caracteristici.

Concepte de bază

Împrumutul este considerat un domeniu important de activitate în care lucrează nu numai băncile, dar și alte organizații. Adesea, companii diferite au nevoie de o sumă gratuită de bani, dar în același timp, întocmirea unui împrumut standard este considerată o decizie inexpertă. Prin urmare, este utilizat un contract de împrumut fără dobândă între persoanele juridice. Atunci când îl aplicați, nu este obligat să plătiți dobânzi și comision pentru utilizarea banilor.

Chiar și atunci când utilizați un astfel de împrumut, un anumit participant are un beneficiu important. Prin urmare, este important să reflectați corect implementarea acestei tranzacții în situațiile financiare. O companie care realizează un profit trebuie să plătească impozite, altfel va avea probleme cu autoritățile fiscale.

Conceptul de împrumut

Un împrumut fără dobândă între persoanele juridice este reprezentat de procesul de a oferi unei organizații a celei de-a doua companii o anumită sumă de fonduri fără costuri. Nu se plătește dobândă sau comision pentru acești bani.

Atunci când utilizează un astfel de împrumut, împrumutatul are un câștig semnificativ reprezentat de procentul de economii.

Atunci când utilizați un împrumut fără dobândă între persoane juridice, condițiile de bază care trebuie respectate de fiecare parte la tranzacție sunt prevăzute în contract. Dacă există încălcări, acestea sunt soluționate cu ajutorul instanței.

Nu există niciun beneficiu material dacă fondurile sunt alocate pentru achiziționarea de bunuri imobiliare rezidențiale sau pentru construcția unei case. Aceasta include și situația în care un reprezentant al companiei întocmește o deducere fiscală din proprietatea achiziționată.

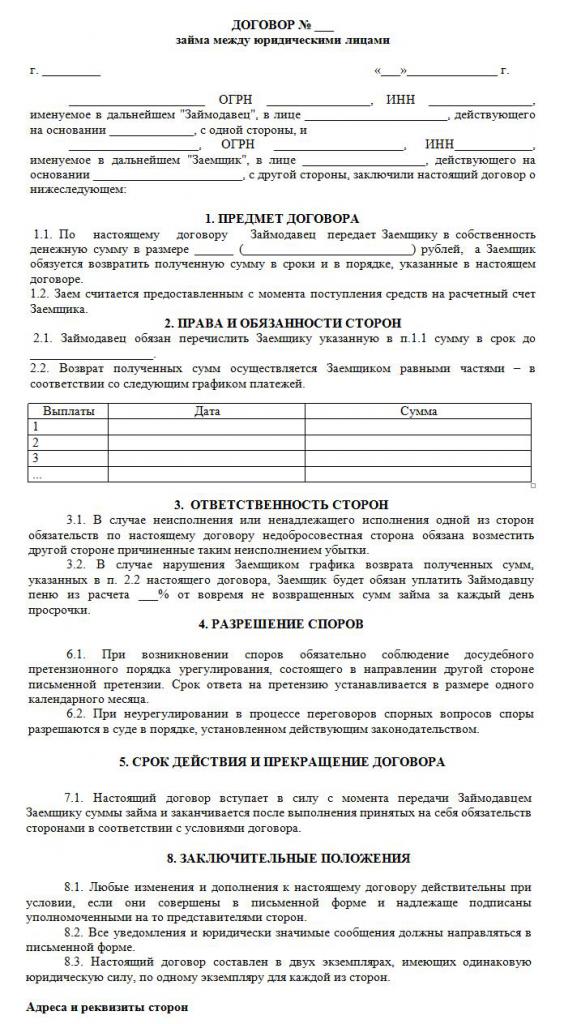

Reguli de redactare a contractelor

Dacă fondurile sunt transferate gratuit, atunci un contract de împrumut fără dobândă între persoane juridice este întocmit în mod corect. În formarea sa, sunt luate în considerare numeroase cerințe. Legea nu are o anumită formă strict stabilită, așa că puteți utiliza forma gratuită.

Un document este scris numai în scris. Condiția sa esențială este absența dobânzilor și comisioanelor acumulate. Un eșantion de contract de împrumut fără dobândă între persoanele juridice poate fi studiat mai jos.

Principalele reguli pentru formarea acestui document includ următoarele:

- întocmit exclusiv în scris;

- semnat de ambele părți la acord;

- întrucât părțile contractului sunt companii, certifică semnarea documentului cu sigilii;

- în cazul în care obiectul tranzacției este o sumă monetară, se afirmă direct că nu se acumulează dobândă pentru aceasta, în caz contrar, ambii participanți vor avea consecințe fiscale neplăcute;

- dacă proprietatea este transferată în baza documentului, atunci nu sunt necesare instrucțiuni specifice, prin urmare, în mod implicit, un astfel de acord este considerat fără interese;

- dacă este furnizată o sumă care depășește 600 miirub., atunci un astfel de acord trebuie înregistrat la organele de stat.

Doar atunci când aceste date sunt luate în considerare, este posibilă formarea corectă a unui contract.

Termeni esențiali

La întocmirea acestui contract trebuie să fie incluse anumite condiții de bază. Informații suplimentare sunt convenite de doi participanți la colaborare. Prin lege, condițiile sunt neapărat incluse în acord:

- indicație directă că împrumutul nu implică dobândă;

- se indică suma de bani transferată și nu trebuie să depășească 50 de salarii minime;

- transferul de bani nu ar trebui să aibă nicio legătură cu activitatea antreprenorială;

- se oferă o metodă de transfer de bani, deoarece poate fi emisă în numerar sau transferată în contul companiei;

- Este indicată data exactă în care banii sau alte obiecte trebuie returnate de către împrumutat.

În baza art. 809 din Codul civil, este posibilă încheierea unui astfel de acord nu numai în transferul de fonduri, ci și în furnizarea unui anumit lucru care are anumite caracteristici generice.

Alte condiții din contract pot varia semnificativ în funcție de situații diferite. Un punct important este că fiecare participant este învestit cu anumite drepturi și obligații, care trebuie respectate cu strictețe. Prin urmare, dacă beneficiarul banilor nu este în măsură să returneze banii în timp util, atunci se va confrunta cu numeroase consecințe negative ale unui împrumut fără dobândă între persoane juridice. Principalul punct negativ este posibilitatea confiscării și vânzării bunurilor sale. Fondurile primite din acest proces sunt trimise creditorului pentru a achita datoria.

Nuanțele formării contractului

Un împrumut fără dobândă între persoanele juridice va fi executat corect numai dacă există un contract întocmit corect. În timpul formării sale, se iau în considerare următoarele caracteristici:

- părțile nu au voie să fie interdependente, deoarece altfel ar putea atrage atenția inspectorilor fiscali sau angajaților altor organe guvernamentale;

- contractul model conține atât condiții esențiale, cât și condiții suplimentare;

- dacă nu există condiții importante, o astfel de tranzacție va fi considerată nulă;

- numele complet al ambelor companii implicate în tranzacție este indicat;

- listează drepturile și obligațiile care decurg din întreprinderi după semnarea unui astfel de acord;

- răspunderea fiecărei părți este prevăzută în cazul încălcării termenilor acordului;

- metodele sunt prescrise prin care companiile pot rezolva probleme sau forțe majore și, de obicei, este indicat că reprezentanții organizațiilor ar trebui să încerce inițial să rezolve problemele într-un mod pașnic și abia apoi să meargă în instanță;

- sunt prezentate motive pentru rezilierea anticipată a contractului.

Dacă întocmiți corect contractul, indicând informații importante în acesta, acest document nu va atrage atenția autorităților competente. Numai pe baza unui astfel de document se acordă împrumuturi fără dobândă între persoane juridice. Un contract de eșantion este situat mai jos.

Limitări ale sumei

Conform legii, nu există cerințe sau restricții cu privire la suma plătită de o întreprindere a unei alte companii. Se stabilește numai prin acordul părților. Dar, în același timp, există anumite cerințe pentru procesul de transfer de bani, care poate fi efectuat în numerar sau fără numerar. Depinde de aceasta impozitarea creditelor fără dobândă între persoanele juridice. Prin urmare, se iau în considerare următoarele reguli:

- dacă tranzacția presupune că banii sunt plătiți în numerar la casieria organizației, atunci este imposibil să utilizați o sumă care depășește 100 de mii de ruble. conform unui singur contract;

- dacă împrumutatul are nevoie de bani care depășesc 100 mii de ruble, atunci este necesar să se întocmească mai multe contracte sau să se transfere fonduri sub formă de numerar;

- dacă se utilizează o metodă fără numerar de transfer de bani, atunci cu o sumă de peste 600 de mii de ruble. este obligatoriu înregistrarea contractului întocmit.

În cazul încălcării condițiilor de mai sus, se va efectua un audit pentru ambele părți la tranzacție. Acest lucru poate duce la faptul că organizațiile vor fi responsabile pentru încălcările identificate.

Există un beneficiu material?

Consecințele fiscale ale unui împrumut fără dobândă între persoane juridice ar trebui să fie luate în considerare de fiecare participant la tranzacție. O companie care primește bani pentru utilizare fără dobândă, are un anumit beneficiu din acest proces. Prin urmare, profitul ar trebui să fie luat în considerare de către întreprindere atunci când se calculează baza de impozitare pentru impozitul pe venit.

Contabilul trebuie să înțeleagă corect cum se calculează corect acest beneficiu important. Deoarece nu este indicată nicio rată a dobânzii în contract, rata de refinanțare a Băncii Centrale este utilizată la calcul.

Beneficiul material se calculează după formula: beneficiu material = rata de refinanțare * 2/3 * suma datoriilor / 365 * termen de împrumut în zile. Valoarea rezultată este inclusă în baza de impozitare necesară calculării impozitului pe profit. Procedura de calcul se va efectua în ziua în care suma împrumutului este rambursată integral creditorului. Nu ține cont de cum a fost rambursată datoria, prin urmare, suma poate fi plătită în rate sau în plată forfetară la sfârșitul termenului specificat în contract.

Dacă impozitul pe suma primită nu este plătit, inspectorul fiscal poate răspunde companiei. Acest risc al unui împrumut fără dobândă între persoanele juridice ar trebui să fie luat în considerare de fiecare organizație.

Impozitarea părților la o tranzacție

Fiecare contabil al companiei ar trebui să știe să obțină un împrumut fără dobândă între persoanele juridice. Impozitele sunt plătite exclusiv de partea care a primit orice beneficiu material de la acest proces.

O companie care emite bani fără dobândă nu obține profit, prin urmare nu are consecințe fiscale.

Împrumutatul primește prestația din lipsa dobânzii, prin urmare, pe baza ratei de refinanțare, se calculează beneficiul, după care se adaugă la baza de impozitare pentru impozitul pe profit.

Conform art. 25 din Codul fiscal, multe întreprinderi prin instanțe încearcă să demonstreze absența necesității de a plăti impozit. Pentru a face acest lucru, ei apelează la instanța de arbitraj. În practica judiciară, există într-adevăr cazuri în care instanța a satisfăcut pretențiile reclamanților, astfel încât debitorii au fost scutiți de la plata impozitului, dar, în cele mai multe cazuri, reprezentanții Serviciului Fiscal Federal au dovedit că societatea are beneficii materiale.

Erori la pregătirea documentului

Este important să se întocmească corect un contract de împrumut fără dobândă între persoanele juridice. Fondatorii verifică corectitudinea formării documentului, deoarece, dacă există erori în el, atunci acest lucru poate deveni baza provocării acestuia.

Cele mai frecvente greșeli:

- nu există nicio clauză conform căreia împrumutul este fără dobândă, ceea ce duce la faptul că chiar și creditorul trebuie să calculeze și să plătească impozitul pe venit, deoarece angajații Serviciului Fiscal Federal vor fi siguri că compania primește dobânzi;

- data la care fondurile ar trebui returnate nu sunt indicate, ceea ce duce la dificultăți în procesul de colectare a datoriilor;

- părțile la tranzacție sunt persoane interdependente, prin urmare, fiecare parte are riscuri fiscale.

Pentru a preveni erorile într-un contract atât de complex și specific, se recomandă utilizarea unui avocat în procesul de elaborare a acestuia.

Nuanțe de contractare între companiile conexe

Un împrumut fără dobândă între persoane juridice interdependente generează numeroase riscuri fiscale.În primul rând, se referă la faptul că angajații Serviciului Fiscal Federal solicită creditorului să plătească impozit, pentru care sunt evaluate beneficiile primite în urma acestui proces.

În plus, astfel de tranzacții sunt considerate o modalitate de a ascunde veniturile statului sau de a folosi diverse scheme frauduloase. Prin urmare, inspecțiile neprogramate pot fi efectuate pentru ambele companii.

Poate fi un IP un participant?

Antreprenorii individuali nu sunt persoane juridice, prin urmare, la întocmirea diferitelor contracte cu acestea, trebuie utilizate regulile aplicabile cetățenilor. Antreprenorii, ca persoane fizice, sunt obligați să plătească impozitul pe venit, astfel încât atunci când primiți un împrumut fără dobândă de la o altă companie, un cetățean are un câștig financiar din cauza lipsei de interes.

Această prestație este calculată ca 2/3 din rata de refinanțare, după care valoarea rezultată se înmulțește cu valoarea sumei primite. Indicatorul calculat este împărțit în 365 de zile și înmulțit cu numărul de zile în care antreprenorul poate utiliza suma împrumutată.

Calculul are ca rezultat o bază de impozitare cu care se plătește 13%.

concluzie

Se poate încheia un împrumut fără dobândă între companii și întreprinzători individuali. Nu solicită împrumutatului să transfere dobândă creditorului. Executarea unui astfel de acord are multe avantaje, dar este important să ne amintim de consecințele fiscale pentru fiecare participant.

Nu este permisă încheierea unui astfel de acord între companiile interdependente, deoarece acest lucru poate duce la inspecții neprogramate și la calcularea impozitelor și penalităților semnificative. În timpul pregătirii contractului, este recomandabil să folosiți ajutorul unui avocat pentru a preveni eventualele erori.