Un acord de co-investiție în construcții, al cărui eșantion va fi prezentat ulterior, este de obicei executat de întreprinderile angajate în construcția de instalații cu fonduri insuficiente pentru a continua activitatea. Conform unui astfel de acord, după finalizarea măsurilor și obținerea permisiunii de punere în funcțiune a instalației, o parte din aceasta este transferată entității care a finanțat proiectul, proporțional cu suma plătită. Să analizăm în continuare caracteristicile unei astfel de tranzacții.

Specificitatea impozitării

În practică, se crede pe larg că un acord de co-investiție pentru construirea unei clădiri nerezidențiale sau a unei clădiri cu mai multe apartamente salvează entitatea care a acceptat fondurile să le includă în baza TVA. Această poziție este determinată de normele Codului fiscal. În special, articolul 39 din cod prevede că cedarea bunurilor cu caracter investițional nu este considerată o vânzare în scopuri fiscale. Dispoziția relevantă este garantată în sub. 4 p. 3 norme. Între timp, în acest paragraf există o listă a operațiunilor care au un caracter investițional. Printre ei:

- Contribuții la capitalul parteneriatelor comerciale și al companiilor.

- Contribuții reciproce la fonduri de cooperare.

- Depozite în acorduri simple de parteneriat (pentru activități comune).

Aceste operațiuni sunt de lungă durată. Acordul de co-investiție pentru construcția unei clădiri rezidențiale sau a unei structuri industriale implică transferul obiectului în schimbul banilor sau al altor proprietăți. În sensul regulilor, o astfel de operațiune ar trebui recunoscută ca o implementare în scopuri fiscale.

terminologie

Nu există dispoziții în lege care să dezvăluie clar ce este un acord de co-investiție în construcții. Documentul-eșantion nu este descris de reguli. Printre întreaga varietate de definiții propuse de specialiști, cea mai potrivită este următoarea. Acord de co-investiție - un acord care implică investiția de bani și alte proprietăți în scopul profitului ulterior.

Apelează la lege. Așa cum indică legea RSFSR nr. 1488-1, investițiile sunt recunoscute ca investiții în obiectul activității economice pentru profit. Această definiție este prezentă în 1 articol. Al doilea paragraf din aceeași normă prevede că investiția este considerată activitate practică care vizează vânzarea de fonduri investite. Legea federală nr. 160 se referă la capitalul străin. Investiția străină, conform secțiunii 2 a legii, este considerată investiția în valută în obiectul activității economice din cadrul Federației Ruse.

Unii experți, analizând standardele actuale, propun să stabilească oficial definiția unui acord de investiție (co-investiție). Cu toate acestea, majoritatea experților consideră că acest lucru este practic. Ținând cont de prevederile legilor nr. 1488-1 și 160, se poate spune că orice acord care vizează obținerea unui profit este considerat un acord de co-investiție.

Legea federală nr. 39

Acest act normativ definește activitatea de investiții în sens restrâns. Legea federală nr. 39 tratează investițiile de capital, adică acțiunile care vizează obținerea de profit pe termen lung prin operarea sistemului de operare creat de organizație. De asemenea, legea nu dezvăluie așa ceva ca un acord de co-investiție. Actul normativ face referire la Codul civil. Rezultă că pentru o entitate care va înregistra în cele din urmă o instalație construită sau dobândită ca sistem de operare, orice acord încheiat în timpul procesului de construcție va acționa ca un acord de co-investiție.

contabilitate

În PBU 23/2011 există o definiție a activității investiționale. Clauza 10 prevede că acele operațiuni asociate cu achiziția, crearea, cedarea activelor imobilizate sunt recunoscute ca operațiuni relevante. Acestea includ:

- Costuri de achiziție, construcție, modernizare, reconstrucție, pregătire pentru funcționarea bunurilor. Acestea includ, printre altele, costurile cercetării și dezvoltării, munca tehnologică.

- Vânzarea de active imobilizate.

- Calcularea dobânzilor pentru pasive incluse în costul investițiilor, în conformitate cu prevederile RAS 15/2008.

- Plăți legate de cumpărarea / vânzarea de acțiuni / acțiuni la alte companii. Excepție fac investițiile financiare care implică revânzare pe termen scurt.

- Emiterea de împrumuturi către alte entități sau rambursarea acestora.

- Achiziționarea / vânzarea de titluri de creanță, cu excepția investițiilor achiziționate pentru revânzare ulterioară (pe termen scurt).

Astfel, PBU se referă la tranzacții cu active imobilizate. Acestea includ sistemul de operare, imobilizările necorporale, investițiile pe termen lung. Având în vedere prevederile Legii federale nr. 39, trebuie menționat că un acord de co-investiție pentru construcția unei clădiri rezidențiale sau a unei structuri industriale este un acord care implică o modificare a mărimii activelor imobilizate, care sunt reflectate în 1 parte din soldul activelor.

nuanțe

Nu întotdeauna un acord de co-investiție este astfel de partener. Dacă este achiziționat un sistem de operare, atunci acesta poate fi vândut nu numai (folosit), ci și produse (bunuri). Pentru achizitor, contractul va fi în orice caz investiție. În ceea ce privește vânzătorul, totul depinde de obiectul pe care îl pune în aplicare.

La întocmirea unui contract de contract pentru construcția mijloacelor fixe, un contract de investiții este necesar exclusiv pentru client. Nu contează pentru contractant modul în care contrapartida va accepta facilitatea construită pentru contabilitate. Clientul îl poate reflecta ca un bun fix sau ca proprietate destinată vânzării ulterioare (adică ca produs finit). Pentru contractant, acordul se referă la activități obișnuite.

Dacă vorbim despre memorandumul de asociere pentru formarea unei noi întreprinderi sau achiziționarea unei părți din capitalul unei companii existente, atunci pentru proprietarul fondurilor va fi investiție. Pentru compania însăși, acordul poate fi recunoscut ca atare numai atunci când fondul său este plătit de sistemul de operare. În această situație, datoria fondatorului va fi rambursată de un activ imobilizat.

Părerea ta

În una dintre deciziile sale, instanța a stabilit modul în care este necesară interpretarea acordului privind co-investiția unei clădiri rezidențiale sau a unei structuri industriale. Merită spus că în practică acest acord are o varietate de nume. Interpretarea propusă de TINE nu are nicio legătură cu un astfel de concept precum un acord de co-investiție. Recalificarea unui acord este determinată de o serie de circumstanțe. În primul rând, este cauzată de necesitatea clarificării scopului acordului în scopuri fiscale. V-ați propus următoarele. Acordurile legate de investiții în construcții ar trebui să fie denumite contracte de vânzare de bunuri imobiliare viitoare. În consecință, autoritățile fiscale consideră tranzacțiile ca vânzarea de bunuri. Drept urmare, contribuția la investiție este considerată un avans, care ulterior va fi impozitat cu TVA, în conformitate cu articolul 154 din Codul fiscal (clauza 1).

De menționat că, înainte de adoptarea deciziei Curții Supreme de Arbitraj, plătitorii au fost ghidați de dispozițiile articolului 4 paragraful 3 din Legea federală nr. 39. Norma prevede că un client care nu acționează ca investitor are dreptul să utilizeze, să dețină, să dispună investiții de capital pentru o perioadă și în cadrul puterilor prevăzute de contract. După cum se poate observa din formulare, entitatea nu primește dreptul de proprietate asupra fondurilor primite din exterior. În consecință, tipul de acord a fost stabilit - un acord de agenție.Drept urmare, transferul de fonduri sau alte bunuri nu a fost asociat cu implementarea ulterioară a structurii și nu a acționat ca obiect de impozitare. Furnizarea investitorului de bunurile imobiliare în care a investit, de asemenea, nu a fost considerată o vânzare.

În prezent, situația este diferită. Trebuie menționat că, în decizia Curții Supreme de Arbitraj, sunt numite mai multe acorduri care pot fi utilizate ca parte a relațiilor pentru finanțarea construcției instalației. Cu toate acestea, acordul de agenție nu le este aplicabil. Acest lucru se datorează faptului că, potrivit decretului, dreptul de proprietate asupra obiectului poate apărea doar de la proprietarul site-ului.

Acord de co-investiție: înregistrări

Luați în considerare o situație în care ponderea instalației finalizate va fi operată de către entitatea care a finanțat construcția acesteia pentru activități de producție, leasing sau necesități de administrare. Cum se reflectă un acord de co-investiție? Postările vor fi după cum urmează. Prin numărare db 08 a format valoarea obiectului. Poate fi încărcat în cont. 01 „OS” sau cf. 03 „Investiții profitabile”. Formarea costului inițial se realizează în conformitate cu RAS 6/01. În unele cazuri, fondurile împrumutate sunt utilizate pentru a crea un obiect. Apoi, contabilul trebuie să țină cont de prevederile PBU 15/2008.

După cum indică paragraful 7 din reguli, costul unui activ ar trebui să includă dobândă care este datorată deducerii în favoarea creditorului și care este direct legată de achiziția, fabricarea (construcția) obiectului. Atunci când compilați înregistrări în cadrul unui acord de co-investire cu un co-investitor, un contabil trebuie să-și amintească că costurile împrumutului pot fi incluse în alte cheltuieli pe toată durata unei datorii.

Cazuri speciale

Dacă construcția instalației a fost suspendată pentru o perioadă lungă (mai mult de 3 luni), includerea dobânzii datorate creditorului în costul de construcție încetează din prima zi a perioadei următoare lunii în care a avut loc evenimentul. Pentru această perioadă, acestea trebuie să fie amortizate cu alte cheltuieli. În cazul reluării activității, dobânzile acumulate sunt transferate la valoarea activului. Perioada în care coordonarea suplimentară a problemelor organizatorice / tehnice apărute după începerea construcției structurii nu va fi considerată o perioadă de suspendare.

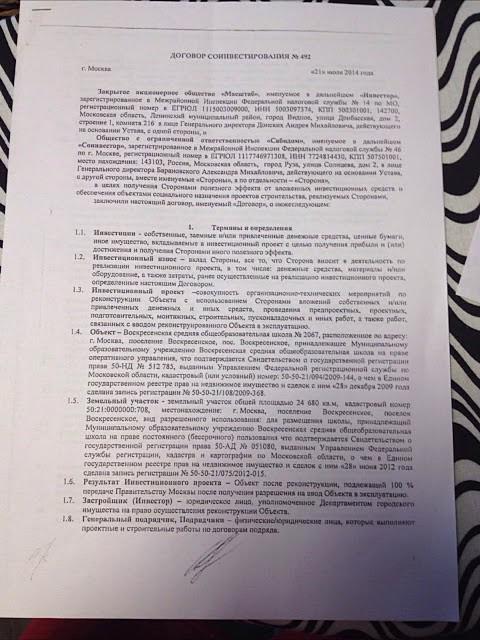

Acord de co-investiție: eșantion

Acordul se întocmește în conformitate cu regulile generale prevăzute pentru documentele de acest tip. Formularul standardizat nu este aprobat prin lege. Cu toate acestea, regulile prevăd detalii obligatorii care trebuie să conțină toate acordurile, inclusiv un acord de co-investiție. Un document de eșantion include următoarele informații:

- Denumirile părților.

- Data și locul tranzacției.

- Dispoziții generale

- Obiectul acordului.

- Drepturile și obligațiile participanților.

- Costul acordului.

- Responsabilitatea părților, inclusiv în cazul refuzului unilateral de a îndeplini condițiile tranzacției.

- Forța Majeure.

- Perioada de valabilitate a contractului.

- Dispoziții finale

- Detalii despre părțile la tranzacție, semnăturile lor, amprentele de timbru. Dacă se încheie un acord de co-investiție cu o persoană fizică, atunci se dau detaliile pașaportului, adresa reședinței, numele complet

Pentru a declara valabilă o tranzacție, trebuie respectat un acord scris. Înregistrarea de stat a unui acord de co-investiție nu este prevăzută de lege. Fără a eșua, acordul trebuie să indice toate condițiile materiale. Acestea includ, în special, definiția subiectului tranzacției. De exemplu, se întocmește un acord de co-investiție pentru construcția unei clădiri nerezidențiale. Acordul model ar trebui să includă informații prin care obiectul poate fi identificat în mod unic.

Punct important

Înainte de a încheia un acord, entitatea care intenționează să finanțeze construcția instalației ar trebui să verifice solvabilitatea contrapartidei.Dacă al doilea participant care a încheiat un acord de co-investiție în construcție (constructor) este în faliment, este necesar un avocat pentru a rezolva situația cu cele mai mici pierderi. De regulă, nu va fi posibilă rezolvarea problemei în mod pașnic. Va trebui să ia legătura cu instanța. În acest caz, este necesar să se țină seama de normele legislației care reglementează procedura falimentului.

Reevaluarea obligațiilor fiscale

Dacă relația nu este reglementată de un contract de parteneriat și de un parteneriat simplu, valoarea proprietății care este transferată de investitor pentru construcția instalației este supusă TVA, calculată la o rată de 18%. În acest caz, pot apărea întrebări în ceea ce privește contabilitatea cheltuielilor și a impozitării de către proprietarul site-ului. Autoritățile de control pot considera fondurile transferate de investitor drept venitul dezvoltatorului. Conform legii, acestea pot fi reduse prin cheltuieli documentate. De aici rezultă că entitățile care participă la astfel de tranzacții ar trebui să reevalueze obligațiile fiscale pentru TVA și deducerea din profit. Astfel de operațiuni trebuie efectuate atât în baza acordurilor planificate, cât și deja încheiate, ținând cont de statutul limitărilor (trei ani) pentru efectuarea inspecțiilor Serviciului Fiscal Federal.

Specificul reflectării fondurilor la destinatar

În luarea în considerare a acestei probleme, ar trebui să se acorde atenție articolului 149 din paragraful 3 punctul 23.1 din Codul fiscal. În conformitate cu aceasta, TVA nu se percepe pe serviciile dezvoltatorului furnizat de acesta, conform contractului de participare partajată la construcție. Acest acord se întocmește ținând cont de dispozițiile Legii federale nr. 214. O excepție o reprezintă activitatea pe care subiectul o desfășoară ca parte a construcției instalațiilor de producție. Fondurile primite de la co-investitor nu trebuie reflectate sub formă de finanțare, depozit de investiții etc., în conturile de sold 76/86, ci ca o plată în avans în baza contractului de cumpărare și vânzare din cont. 62. Acești bani trebuie să fie incluși în baza de impozitare pentru TVA.

Armonizarea termenilor

Există cazuri când, la momentul semnării acordului, părțile nu au decis ce parte a structurii va fi transferată după finalizarea lucrării către sponsorul proiectului. Contractorii pot decide că separarea va fi efectuată după finalizarea construcției. Astfel, entitatea care a transferat fondurile, află despre parametrii obiectului cumpărat efectiv de el, numai la momentul executării certificatului de acceptare. În acest caz, acordul de co-investiție pe care l-au încheiat ar trebui să fie în continuare interpretat ca un acord privind vânzarea unui obiect viitor.

Întrebări privind contabilitatea destinatarului

După întocmirea unui acord de co-investiție, dezvoltatorul, în timpul construcției structurii, desfășoară două tipuri de activități. El creează o parte a obiectului pentru sine. Cu alte cuvinte, dezvoltatorul realizează investiții de capital în sistemul de operare. A doua parte a instalației este construită pentru vânzare rambursabilă ulterioară unui terț. În acest caz, putem vorbi despre crearea de produse finite (deși imobile). Dacă urmați cu strictețe cerințele contabilității, costul construirii unui activ fix trebuie să fie concentrat pe bilanț. 08, și costul de fabricație a produsului - pe cont. 20.

Între timp, o astfel de separare în procesul de construcție se poate face doar teoretic. În practică, o astfel de diferențiere este imposibilă, mai ales atunci când partenerii nu au decis în ce camere se vor adresa. Mai mult, în condițiile acordului, se poate prevedea ca toate costurile aferente instalației să fie acceptate de dezvoltator după obținerea permisiunii de punere în funcțiune a instalației.

Până atunci, registrele contabile vor reflecta sumele transferate pentru finanțarea lucrării. Potrivit unor experți, aceste fonduri ar trebui să fie reflectate în bilanț. 60.

concluzie

Construcțiile legale ale diferitelor acorduri, inclusiv co-investiții, au fost create în principal pentru a sustrage entităților să plătească TVA. Situația te-a schimbat.Prin recalificarea acordurilor de co-investiție în acordurile de cumpărare și vânzare a viitorului obiect, instanța a oferit de fapt autorităților fiscale posibilitatea de a reînnoi bugetul cu fonduri primite de dezvoltatorii de la partenerii lor. Între timp, după cum spun specialiștii, modificările introduse au afectat consecințele acestor operațiuni atât pe TVA, cât și pe deducerea din profit.

Principala caracteristică a acordurilor de co-investiție este faptul că fondurile primite în favoarea dezvoltatorului nu devin proprietatea acestuia. Nu are dreptul de a le dispune la discreția sa, dar este obligat să le trimită la construcția instalației. În consecință, finanțarea primită este vizată. În sensul normelor din Codul fiscal, aceste fonduri nu schimbă baza pentru deducerea din profit și nu sunt luate în considerare la calcularea TVA. Se pare că legislația ar trebui să clarifice această problemă.