În conformitate cu Codul fiscal, obligația persoanelor juridice este deducerea sumelor pe parcursul anului impozit pe proprietate. Data scadenței plății în avans determinată de dreptul regional. Trebuie avut în vedere faptul că deducerile se fac doar din imobiliare. Să analizăm în continuare modul în care se realizează transferul. Plăți în avans pentru impozitul pe proprietate. formă Raportul către IFTS va fi, de asemenea, descris în articol.

Reguli generale

În sensul articolelor 373 și 374 din Codul fiscal, impozitele sunt recunoscute ca active imobilizate în contabilitate impozit pe proprietate. Plăți în avans nu desfășoară organizații care folosesc UTII și USN.

În contabilitate, activele fixe sunt reflectate în conturile 01, 03. Procedura contabilă este stabilită prin PBU 6/01 și în Instrucțiunile metodologice aprobate prin ordin al Ministerului Finanțelor nr. 91n din 2003.

Până în 2013, organizațiile au plătit impozit pe bunurile mobile și imobile. Anularea plății este prevăzută la articolul 374 din Codul fiscal (Subitem 8 Clauza 4).

Caracteristici ale lucrurilor mobile

Dacă activele au fost capitalizate ca parte a sistemului de operare 01.01.2013 sau ulterior, impozit pe proprietate și plăți în avans nu este taxat. În practică, însă, adesea apar dificultăți atunci când se clasifică obiectele ca lucruri mobile.

Cu vehiculele în general, totul este clar. Ele sunt obiecte mobile unic. Dar ce-i cu îmbunătățirile inseparabile pe care le-a adus chiriașul? Conform poziției funcționarilor Ministerului Finanțelor, aceștia sunt recunoscuți ca supuși impozitării. Explicațiile relevante sunt cuprinse în scrisoarea Ministerului din 15 aprilie. 2013. Îmbunătățiri inseparabile sunt lucrări la scară largă privind modernizarea sau reconstrucția structurilor. Desigur, el nu va putea lua cu el asemenea obiecte.

În ceea ce privește aparatele de aer condiționat (care nu sunt incluse în sistemul de aer condiționat al clădirii), panouri publicitare și alte elemente similare, acestea sunt scutite de impozitare, deoarece sunt recunoscute ca obiecte mobile. În mod similar, sunt luate în considerare rețelele de cablu liniar și facilitățile de comunicare.

Cu alarmele de incendiu și antiefracție, lucrurile nu sunt atât de simple. Atribuirea lor la obiecte mobile depinde de faptul dacă acestea sunt incluse în sistemul de inginerie al clădirii. Dacă mișcarea lor fără o deteriorare semnificativă a clădirii este imposibilă, atunci sunt recunoscute ca fiind imobile. Dacă nu aparțin sistemului general, atunci nu sunt supuse impozitării. Aceste explicații sunt cuprinse în scrisoarea Ministerului Finanțelor din data de 27.03.2013.

Comandă specială

Dacă compania combină UTII și OSSO, impozit pe proprietate și plăți în avans acesta este acumulat în raport cu sistemul de operare, care sunt utilizate în activitățile generale de operare. Dacă organizația nu dorește să efectueze reorganizarea, puteți ieși din situație cumpărând un obiect folosit. Atunci când înregistrați bunuri mobile utilizate, taxa nu este percepută. Mai mult, nu contează faptul că vânzătorul obiectului le-a reflectat până în 2013 ca sistem de operare. Corectitudinea acestei abordări este confirmată de scrisoarea Ministerului Finanțelor din 02/07/2013.

Calcularea plăților în avans la impozitul pe proprietate

După determinarea obiectelor de impozitare, precum și disponibilitatea drepturilor la prestații, puteți trece la calcule directe. că calculați plățile aferente impozitului pe proprietate, trebuie să înmulțiți baza și să licitați. Rezultatul este împărțit în 4.

Fiecare regiune își stabilește propriile rate. Cu toate acestea, acestea nu pot fi mai mari de 2,2%. Comanda corespunzătoare este cuprinsă în articolul 380 din Codul fiscal.

Reguli speciale

Conform legii, proprietatea care cuprinde fondul de investiții unitare este impozitată de organizația de management. Plata se face, respectiv, în detrimentul obiectelor incluse în fondul de investiții. Ca bază pentru calcularea plăților în avans la impozitul pe proprietate susține valoarea medie a acesteia pentru perioada de raportare.

De exemplu, luați șase luni. Calcularea plății în avans a impozitului pe proprietățile corporative produs după următoarea formulă:

NB = (Ost1 + Ost2 + Ost3 + Ost4 + Ost5 + Ost6 + Ost7) / 7, în care:

- NB - baza de impozitare (număr mediu de articole);

- Ost1 ... Ost7 - valoare reziduală pentru fiecare lună inclusă în perioada de raportare.

Este foarte posibil ca activul să fie complet nou. De exemplu, clădirea a fost achiziționată în aprilie. Aceasta înseamnă că la 01.04 și lunile anterioare valoarea reziduală va fi zero. La 01.05, costul inițial este luat, deoarece de la această dată a început amortizarea. Cu toate acestea, la determina plata in avans a impozitului pe proprietate, baza este calculată conform regulilor generale: toți indicatorii sunt adăugați în primele zile ale lunilor, rezultatul este împărțit la 7.

exemplu

Luați următoarele date sursă:

- Pe bilanțul companiei se află o mașină de pasageri.

- La 01.01. 2013, valoarea sa reziduală este de 810 mii de ruble.

- În contabilitate, se utilizează o metodă liniară de calcul al amortizării. 30 de mii de ruble sunt scrise lunar.

Costul mediu al unui obiect pentru primele șase luni din 2013 va fi următorul:

(810 + 780 + 750 + 720 + 690 + 660 + 630) / 7 = 720.

Compania nu este eligibilă pentru beneficii. În conformitate cu prevederile legislației regionale, rata este de 2,2%. În consecință, aorganizație plata impozitului pe proprietăți este egal cu:

720.000 x 2,2% / 4 = 3960.

Specificitatea deducerilor

În virtutea dispozițiilor alineatului (1) 383 din Codul fiscal, calendarul plăților în avans a impozitului pe proprietate este stabilit de autoritățile regionale.

În general, sumele trebuie plătite în termen de 30 de zile. de la data de încheiere a perioadei de raportare. Deducerea se efectuează de obicei la sediul companiei, la detaliile inspecției în care este înregistrată. Între timp, există câteva cazuri speciale.

De exemplu, în bilanțul unei întreprinderi se află un obiect imobil situat într-un alt teritoriu (într-o altă entitate constitutivă a Federației Ruse). În acest caz, suma plata în avans a impozitului pe proprietate dedusă bugetului regiunii corespunzătoare (în care este înregistrat obiectul). Un astfel de ordin este cuprins în articolul 385 din Codul fiscal.

Unități separate

Pentru organizațiile cu sucursale / reprezentanțe, sunt prevăzute și reguli speciale pentru deduceri. Plăți în avans pentru impozitul pe proprietate.

Legislația permite 2 opțiuni de plată:

- Transferul se efectuează în bugetul regiunii în care se află unitatea. În acest caz, sucursala / reprezentanța trebuie să aibă un bilanț independent.

- Transferul se face la locația biroului principal. Această opțiune este utilizată atunci când unitatea nu are un sold independent.

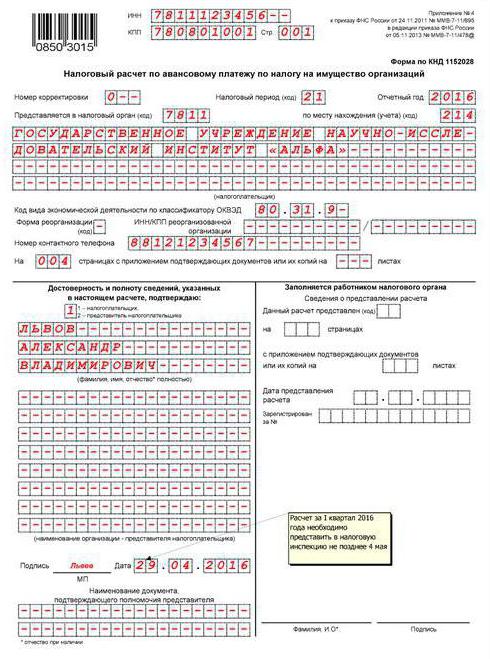

Plăți în avans pentru impozitul pe proprietate: completarea documentației (cerințe generale)

Calculul sumelor se execută, în conformitate cu articolul 379 din Codul fiscal, pentru primul trimestru, 6 și 9 luni. an (calendaristic).

Valorile indicatorilor de cost ar trebui să fie indicate în ruble complete.

Pagini estimate Formular de plată în avans pentru impozit pe proprietate trebuie numerotate începând cu foaia 01 (pagina de titlu).

Nu este permisă corectarea erorilor, inclusiv utilizarea unor mijloace corective sau a altor mijloace similare.

Folosiți cerneală violetă, albastră sau neagră la umplere.

Nu este permisă imprimarea pe față a informațiilor pe foi, precum și lipirea care duce la deteriorarea acestora.

Caracteristici care indică indicatori

În document există un câmp pentru fiecare indicator. Este format dintr-un anumit număr de familii.

Reguli speciale sunt furnizate pentru a reflecta cantitățile exprimate în fracții zecimale sau regulate.

Indicarea datei se efectuează în câmpurile ziua (2 familiaritate), luna (2 familiaritate), anul (4 familiaritate). Numerele sunt separate printr-un punct.

În cazul completării unui document folosind software, valorile ar trebui să fie aliniate în funcție de ultima familiaritate (corectă).

În lipsa vreunui indicator, se pune o liniuță (o linie dreaptă în centrul câmpului de-a lungul întregii sale lungimi).

Cod OKTMO

Acesta este codul municipalității.

În baza codului au fost alocate 11 familiarități. Dacă numărul de cifre este mai mic decât numărul specificat, celulele rămase nu sunt completate. Au pus o liniuță.

Caracteristici de prezentare

Documentul de decontare poate fi trimis către IFTS prin poștă sau prin e-mail. În primul caz, subiectul face un inventar al investiției.

În plus, calculul poate fi furnizat personal de către plătitor sau de către reprezentantul solicitantului. În acest caz, este permisă prezentarea informațiilor pe hârtie cu atașarea copiei electronice a acestora.

Dacă documentul este transmis în formă electronică, acesta trebuie să fie certificat cu o semnătură digitală în conformitate cu procedura aprobată prin ordinul Ministerului Finanțelor din 02.04.2002.

În cazul în care data depunerii Decontului, precum și plata avansului, intră într-o zi nelucrătoare / concediu, data este amânată pentru prima zi lucrătoare următoare.

Când trimiteți un document prin poștă, ziua trimiterii este considerată data transmiterii acestuia. În mod similar, perioada de trimitere a Acordului în formă electronică prin canale de telecomunicații este calculată. În ultimul caz, după acceptarea documentației, IFTS trebuie să furnizeze plătitorului o primire care confirmă primirea.

Secțiunea 1

Se completează cu privire la sumele plătite la adresa întreprinderii (locul de înregistrare a sediului permanent al unei companii străine), diviziunea separată, care are bilanț propriu sau locația proprietății.

Secțiunea oferă următoarele informații rând:

- 010 - Cod OKTMO, în funcție de care se plătește suma dată la pagina 030.

- 020 - BSC, prin care plata trebuie creditată.

- 030 - valoarea plății în avans la locul furnizării documentului.

Index p. 030 este determinat prin adăugarea diferențelor de valori de pe liniile 180 și 200 din toate secțiunile de calcul secundare cu coduri OKTMO și diferențele de valori ale paginilor 090 și 110 ale celei de-a treia secțiuni a documentului cu coduri OKTMO.

Informațiile din secțiunea 1 trebuie să fie certificate prin semnătură.

Achiziție imobiliară

Pentru a rezolva problema necesității de a plăti impozitul, este necesar să evaluați starea instalației.

Dacă structura este potrivită pentru funcționare fără investiții suplimentare, atunci este supusă impozitării. Clădirea este inclusă în baza de calcul din prima zi a lunii următoare celei în care a fost semnat certificatul de acceptare și este capitalizată.

Dacă obiectul nu este potrivit pentru utilizare și necesită investiții suplimentare, taxa nu este plătită. Calculul va începe după punerea în funcțiune a instalației. În plus, este necesară formarea valorii inițiale a proprietății. Include costurile pentru aducerea clădirii într-o stare utilizabilă.

Leasing sau închiriere

Prin lege, chiriașul nu plătește impozit. Această obligație este atribuită proprietarului.

În ceea ce privește locatarii, aceștia sunt, de asemenea, scutiți de impozit. Cu toate acestea, compania va reuși să economisească dacă obiectul tranzacției se află pe bilanțul locatorului. În caz contrar, deducerea o face beneficiarul. Într-o astfel de situație, compania trebuie să reflecte activul din cont. 01.

Transferul obiectului pentru utilizare gratuită

În acest caz, creditorul trebuie să plătească avansurile fiscale. Acest lucru se datorează faptului că proprietatea nu este dedusă din bilanț.

În cazuri generale, recomandările oficialilor sunt următoarele. Compania, care determină componența proprietății, trebuie să țină seama de prevederile OKOF (Clasificatorul All-Russian of Immobilizate), aprobat prin rezoluția Comitetului de Standardizare nr. 359 din 1994.În plus, trebuie luate în considerare normele Legii federale nr. 384.

Punct important

Avocații reamintesc că dacă anumite obiecte de bunuri mobile pot fi folosite în afara imobilului fără a provoca daune disproporționate, astfel de lucruri nu ar trebui incluse în obiectul imobil. Această prevedere este valabilă și pentru bunurile mobile, al căror scop nu este legat de funcționarea structurii / clădirii. Concluziile relevante sunt prezente în scrisorile Ministerului Finanțelor.

Astfel, dacă, de exemplu, utilajul poate fi mutat dintr-un loc în altul și va funcționa corect, nu este necesar să plătiți impozit și avansuri pe acesta.

reorganizare

Este considerat unul dintre modurile de optimizare a impozitelor. Desigur, în timpul reorganizării, este necesar să se rezolve o serie de probleme procedurale, care sunt asociate cu anumite investiții monetare.

Cu toate acestea, finanțatorii consideră că bunurile primite de către succesor după reorganizare nu ar trebui impozitate. Această poziție este relevantă pentru orice formă, inclusiv conversie. Cu alte cuvinte, pentru a optimiza impozitele, este suficient să transformăm un SRL într-un AO. Drept urmare, impozitul pe bunurile mobile primite în conformitate cu fapta de transfer după 2013 nu este plătit. Merită spus că o concluzie similară rezultă din scrisorile Ministerului Finanțelor din 14.05 și 3.04. Anul 2013

beneficii

Ele pot fi de două tipuri:

- Federal. Acestea sunt menționate la articolul 381 din Codul fiscal.

- Regional. Acestea, respectiv, sunt stabilite de autoritățile subiecților, la discreția lor.

Nu există dificultăți cu beneficiile federale în practică. Categorii de sisteme de operare separate sau obiecte ale anumitor tipuri de întreprinderi sunt scutite de impozitare. De exemplu, proprietățile organizațiilor specializate în protetică și ortopedie, asociații de avocați, birouri, consultări juridice nu sunt impozitate.

Beneficiile pot beneficia și de firmele ale căror activități principale sunt legate de producția de produse farmaceutice. Aceste companii sunt scutite de impozitul pe proprietăți care este utilizat pentru crearea de produse veterinare imunobiologice concepute pentru a combate epizootiile și epidemiile.

În general, în toate cazurile specificate la articolul 381 din Codul fiscal, impozitul pe proprietate nu este plătit.

Cu beneficiile regionale, situația este ceva mai complicată. De exemplu, luați Moscova. Secțiunea 4 din Legea nr. 64 din 5 noiembrie 2003 prevede beneficii pentru întreprinderile comerciale. Aceste organizații sunt scutite de impozitare pentru proprietățile utilizate pentru depozitarea reactivilor dezafectare (în formă solidă și lichidă).

De asemenea, sunt oferite beneficii pentru companiile care dețin garaje de parcare cu mai multe etaje. Scutirea pentru astfel de entități comerciale este, de asemenea, furnizată dacă aceste facilități sunt închiriate.

concluzie

În general, prevederile legislației privind calculul și calendarul deducerii avansurilor pentru impozitul pe proprietate sunt destul de transparente. Nu trebuie să existe dificultăți în pregătirea documentelor de raportare transmise autorității de supraveghere, deoarece Serviciul Fiscal Federal a aprobat procedura de completare a acestora, iar explicațiile acestuia sunt furnizate în scrisorile Serviciului.