6-impozitul pe venit personal este un nou tip de raportare a agenților fiscali, care acoperă datele generale: despre toți angajații care primesc resurse materiale din aceasta, despre toate sumele acumulate și plătite de venit, despre deducerile fiscale furnizate, despre impozitul pe venit calculat și dedus. La completarea raportului, unii specialiști financiari au avut dificultăți, așa că vom analiza în continuare toate nuanțele despre cum se completează 2 secțiunea 6 din impozitul pe venit personal.

Pentru cine a fost instituită o nouă raportare

Formularul 6-NDFL a fost introdus pentru antreprenorii individuali și întreprinderile care sunt agenți fiscali, adică cei care plătesc angajaților și altor persoane salariile și alte angajamente prevăzute de legislația Federației Ruse. Cuvinte simple, formularul 6-NDFL trebuie să fie transmis autorității fiscale de către cei care completează formularul 2-NDFL.

Diferențele dintre aceste forme sunt că impozitul pe venit cu 2 persoane se face separat pentru fiecare angajat al companiei, iar impozitul pe venit cu 6 persoane este format o dată pe trimestru pentru toți angajații simultan.

Termenele de depunere a raportului

Formularul 6-NDFL pentru anul este emis de mai multe ori, sau mai bine zis, în fiecare trimestru și este determinat de intervalul de timp stabilit:

- Primul trimestru - a doua zi a lunii mai;

- 2 trimestru - ultima zi a lunii iulie;

- Trimestrul 3 - ultima zi a lunii octombrie;

- Raportarea pentru ultimul trimestru este trimisă simultan de la 2-NDFL la 2 aprilie a anului viitor.

Caracteristici ale afișării datelor în formularul 6-NDFL

Atunci când introduceți informații în raport, este necesar să fiți atenți la următoarele nuanțe:

- Cantitatea de NFDL calculată ar trebui să fie calculată și înregistrată în cifre rotunjite, în timp ce sume mai mici de 50 de copeici nu sunt luate în considerare, iar egal și peste 50 de copecuri sunt rotunjite până la rubla completă. Profitul și costurile în valută sunt calculate la data primirii și cheltuielilor efective, la cursul curent al Băncii Centrale a Federației Ruse.

- La raportarea în formă de hârtie, nu sunt permise corecții, inclusiv cele făcute prin mijloace corective.

- Tipărirea raportului trebuie să fie exclusiv.

- Fișele trebuie să fie perfect legate fără corecții vizibile.

- Liniile sunt completate de la stânga la dreapta, în coloanele goale este pus simbolul „-”.

- Un document poate fi completat doar cu următoarele culori de cerneală: negru, albastru, violet.

Ce informații sunt cuprinse în secțiunea 2 din impozitul pe venit cu 6 persoane

Un nou tip de raportare conține informații sumare referitoare la:

- Cetățeni cărora le-a plătit venitul agent fiscal.

- Toate plățile și taxele.

- Deducții făcute.

- Impozitul pe venit calculat și reținut.

La rândul său, secțiunea 2 include următoarele date:

- Data la care s-a făcut efectiv transferul de fonduri, care este profitul persoanei fizice.

- Perioada de deducere fiscală.

- Cât timp a fost transferat impozitul.

- Mărimea profitului primit după.

- Valoarea impozitului reținut.

Cel mai adesea, în același timp, veniturile sunt plătite mai multor persoane în același timp, caz în care sumele trebuie adăugate, iar rezultatul total trebuie reflectat în raport.

Nu știți cum să completați cu exactitate secțiunea a 2-a a 6-impozitul pe venit personal? Citiți mai multe despre acest lucru mai târziu.

Cum să introduceți informații în raport

Pentru a introduce corect informațiile în secțiunea 2 din formularul 6-impozitul pe venit personal, trebuie să distribuiți toate profiturile în două categorii:

- Conform perioadei reale de emitere a profitului.

- Până la data la care impozitul dedus merge la vistieria statului.

De aici rezultă că fiecare perioadă separată a primirii efective a fondurilor ar trebui să fie susținută de o sumă de impozitare separată.Dar, în cazul în care mai multe încasări au venit în contul companiei în același timp, pentru care au fost furnizate condiții diferite pentru plata impozitului pe venit, atunci aceste sume trebuie înscrise în secțiunea 2 separat.

Toate informațiile introduse de contabil în impozitul pe venit cu 6 persoane ar trebui să se refere la o fază de raportare, adică în ultimele 3 luni.

Secțiunea 2. Linii

Formularul 6-PIT include secțiunea 2 linii în care trebuie afișate următoarele informații:

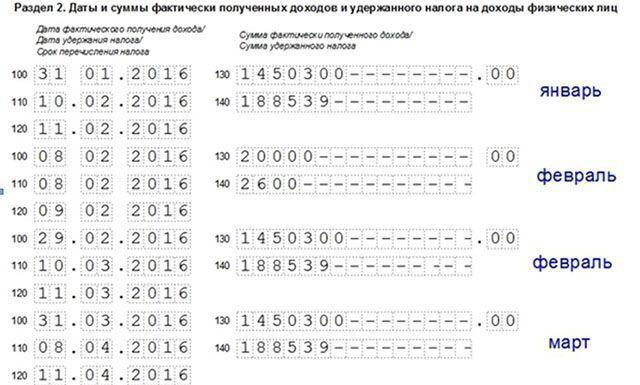

- Paragraful 100 - este destinat să reflecte data efectivă a plății venitului. Aici, angajatul financiar contribuie cu informații despre plata salariilor angajaților. Important este că data plății în acest caz este considerată ultima zi a lunii când a fost efectuată.

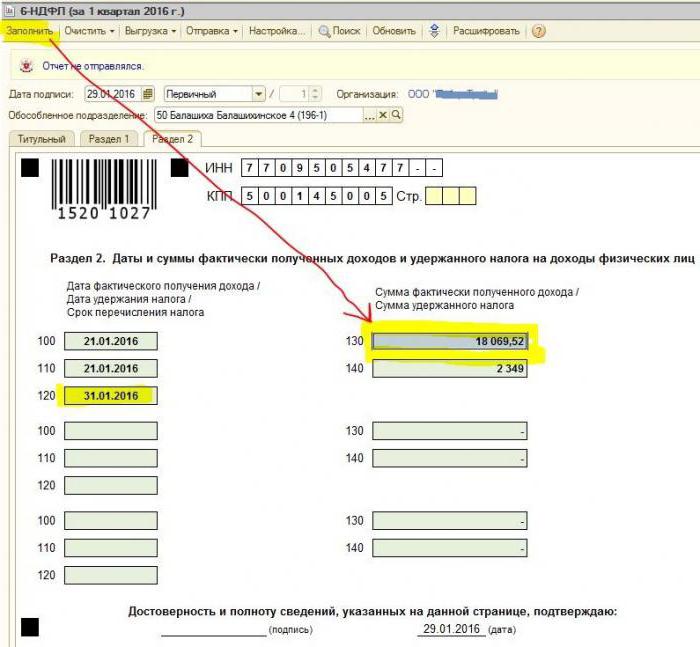

- Punctul 110 din formularul 6-NDFL secțiunea 2 - deducere fiscală. Indică data la care fondurile plătite în realitate.

- Punctul 120 - momentul transferului fondurilor fiscale către vistieria de stat. De regulă, această zi este considerată următoarea dată după plata salariilor angajaților. Și, de asemenea, această linie este necesară pentru a completa luna concedierii angajatului.

- Punctul 130 - suma totală a veniturilor este afișată aici. De exemplu, linia 130 înregistrează lunar suma salariului plătit de angajatul financiar.

- 6-NDFL secțiunea 2, linia 140 - acest alineat indică rezultatul impozitului reținut pentru trimestru.

Important! În cazul în care diferite tipuri de venituri au fost primite simultan, dar în același timp numărul transferurilor de impozite pe venitul lor personal diferă, atunci alineatele 100-140 trebuie completate separat pentru fiecare perioadă de transfer.

Uneori se întâmplă ca salariile să fie plătite nu în ultima zi a lunii, ci în parte. Cum se completează 2 secțiunea 6-impozitul pe venit personal în acest caz? Aceste plăți sunt efectuate ca plată în avans, pentru a reflecta deducerea impozitului pe veniturile personale este posibilă numai cu următoarele plăți materiale. Astfel, primele 3 linii din secțiune trebuie dispuse astfel:

- Punctul 100 este ultima zi a lunii în care salariului i se plătește salariul.

- Clauza 110 din formularul 6-NDFL secțiunea 2 - data plății în avans.

- Paragraful 120 - indică numărul care urmează zilei plății în avans.

Linia 080, pentru ce este destinată?

Destul de des, contabilul în procesul de completare a raportului se confruntă cu indicatorii finali ai impozitului pe venit personal, care nu poate fi calculat într-un an. Aceste cifre trebuie înregistrate la punctul 080. Acești indicatori ar trebui rezumați înainte de începutul lunii martie a anului următor de raportare.

Așa cum am menționat mai sus, raportarea impozitului pe venit cu 6 persoane pe anul trebuie să fie transmisă de 4 ori, adică o dată pe trimestru. În cazul în care toate informațiile nu se încadrează pe o singură pagină, atunci este permis să adăugați mai multe foi. Pagina finală a raportului indică indicatorii finali.

Normele de completare a formularului 6-NDFL stipulează că toate datele din raport trebuie reflectate corect, fără a încălca cerințele legale. Pentru a vă asigura că nu există erori, contabilul este recomandat să folosească raporturi speciale de verificare care vor ajuta în următoarele:

- În mod independent și fără eforturi inutile de a verifica exactitatea datelor specificate în raport.

- Înțelegeți ce întrebări pot apărea de la controlul persoanelor în procesul de verificare a raportului dacă acestea relevă anumite inexactități.

- Anticipați ce acțiuni vor urma din partea recenzorilor în caz de eroare.

Important! Nu se impozitează venitul unei persoane primite sub formă de cadou sau asistență materială în secțiunea 2 din impozitul pe venit cu 6 persoane pentru perioada de impozitare.

Cum să reflecte sarcina utilă pentru concediu în secțiunea 2 a raportului

Această secțiune înregistrează toate sumele plătite pentru concediu care au fost plătite pentru trimestru.

Nu sunteți sigur cum se completează Secțiunea 2 din impozitul pe venit cu 6 persoane și câte blocuri trebuie să completați? Conform regulilor, este necesar să se reflecte în raport același număr de blocuri ca și numărul de zile în care au fost plătite trei zile de concediu.Dacă angajaților li s-au acordat fonduri nu în aceeași zi, ci împrăștiate, atunci blocurile pentru fiecare trebuie să fie diferite. În cazul plății unei vacanțe pentru câțiva angajați în aceeași zi, sumele sunt adăugate, rezultatul final este reflectat în bloc.

Dacă nu există suficient spațiu pe o singură pagină din secțiuni 6-NDFL 2 (vacanță), atunci este necesar să completați cât mai multe foi necesare. Principalul lucru este să le numerotați corect, fără a uita de pagina de titlu.

- Liniile 100 și 110 - pentru a indica numărul în care salariatul a plătit concediul de plată.

- Linia 120 este ultima zi a lunii în care a fost efectuată acțiunea.

- Liniile 130 și 140 ale secțiunii 2 din impozitul pe venit cu 6 persoane - plata concediului (suma exactă) și impozitul dedus din aceasta.

Dacă plata pentru concediu a fost plătită simultan cu salariile, atunci aceste sume trebuie totuși împărțite în mai multe blocuri, deoarece aceste tipuri de venituri au o perioadă diferită de transfer de venituri personale (salariile sunt transferate a doua zi după plata efectivă, iar deducerea în concediu - în ultima zi a lunii).

Ca și în secțiunea 2 din formularul 6-impozitul pe venit personal este afișat bolnav

În conformitate cu legislația Federației Ruse, sunt impozitate numai prestațiile de invaliditate temporară, inclusiv îngrijirea unui copil bolnav. În acest sens, în raportul 6-NDFL al secțiunii 2, certificatele de spital sunt înregistrate numai de acest fel.

Normele pentru introducerea datelor privind plățile pe un certificat de incapacitate temporară sunt aceleași cu plata pentru concediu. Adică, aceste sume sunt reflectate separat de salarii, deoarece termenul de transfer la buget diferă de la acestea.

De exemplu, fondurile plătite pe certificatele de invaliditate temporară în trimestrul 2 în secțiunea 2 din impozitul pe venit cu 6 persoane vor fi afișate într-un bloc separat:

- Rândurile 100 și 110 - numărul de plăți către angajat fonduri acumulate pe fisa de invaliditate temporară.

- Linia 120 este ultima zi a lunii în care s-a efectuat plata.

- Liniile 130 și 140 - mărimea plății concediului medical și valoarea impozitului pe venit dedus din aceasta.

Modul în care raportul arată demiterea

Concedierea unui angajat este afișată în raport după cum urmează:

- Linia 100 - la concedierea unui angajat, data efectivă a primirii unui calcul în condițiile legii este considerată ultima zi lucrătoare pentru care au fost acumulate salariile. În plus, aceasta ar trebui să includă cuantumul compensației pentru concediul neutilizat, plățile pe foi de invaliditate temporară (dacă există) și plățile pentru vacanță. Data calculului este ziua primirii venitului.

- Linia 110 - PIT se scade în timpul plății efective a fondurilor.

- Linia 120 - Pentru salarii și compensații pentru vacanța neutilizată, ultima zi a transferului impozitului pe veniturile personale este următorul număr după calcul. Pentru concediul medical și plata pentru concediu - aceasta este ultima zi a lunii în care s-a efectuat plata.

Modul în care dividendele sunt afișate în secțiunea 2 din impozitul pe venit cu 6 persoane

Deoarece informațiile din secțiunea 2 sunt compilate trimestrial, raportul nu necesită informații de la începutul anului. Deci, datele din formularul 6-NDFL secțiunea 2 despre dividende sunt reflectate după cum urmează:

- Clauza 100 - Data transferului de dividende sau emiterea acestora sub formă de proprietate.

- Paragraful 110 - ziua de calcul și reținerea impozitului pe venit coincide. În absența capacității de a reține impozitul pe venit personal, este afișată o dată cu zero indicatori.

- Clauza 120 - data transferului de impozite este considerată a fi ziua următoare calculului sau care indică zero indicatori la linia 110. Dacă intră într-un weekend, atunci trebuie indicată următoarea primă zi lucrătoare.

- Postul 130 - valoarea dividendelor.

- Punctul 140 - Impozitul de reținere.

În situația în care nu există numerar în contul organizației, plata dividendelor se poate face în numerar. În raport, data emiterii arată ziua în care s-a făcut efectiv transferul de active. Este important ca dreptul de a primi dividende sub forma proprietății organizației să fie înregistrat în documentația constitutivă.

Expresia valorică a proprietății transferate trebuie să fie în concordanță cu evaluarea pieței. Când se afișează informațiile de la punctul 140 din raport, un indicator digital nu va fi absent, este indicat „0”.

Greșeli comune în reflectarea dividendelor

Când un contabil face date despre dividende într-un raport de impozit pe venit cu 6 persoane, apar adesea următoarele erori:

- A doua secțiune a raportului Impozitul pe venit cu 6 persoane este completat doar la momentul transferului impozitului pe venit personal. În rapoartele suplimentare ale anului, aceste informații nu sunt luate în considerare.

- Informațiile din secțiunea 2 sunt afișate în ziua în care se ține impozitul pe venit în ultima zi a trimestrului.

- Realizarea sumelor care nu sunt dividende. Nu se afișează informații cu privire la transferurile acumulate în mod disproporționat către acțiunile participanților, în cazul contribuțiilor inferioare la capitalul autorizat, lichidarea organizației în limitele cotei de contribuție și alte cazuri stabilite de lege.

- Includerea în lista destinatarilor persoanelor care nu au dreptul de a primi dividende. De exemplu, cei care nu au fost incluși în numărul de acționari la data adoptării ordinului de plată.

În procesul de decontare, apar dificultăți în stabilirea datei plății efective. Nu uitați că ziua de decontare este determinată de perioada de timp pentru afișarea informațiilor în formularul de raportare.

Procedura de raportare

Formularul 6-NDFL este transmis serviciului fiscal în două moduri:

- În formă de hârtie. Raportul poate fi completat manual sau folosind software.

- În format electronic. Această opțiune este posibilă numai cu o semnătură digitală calificată.

Important! Un raport pe hârtie poate fi transmis doar dacă numărul angajaților din organizație nu depășește numărul de 25 de persoane. În alte cazuri, raportarea impozitului pe venit cu 6 persoane, certificatele de impozit pe venit cu 2 persoane, rapoarte despre imposibilitatea deținerii impozitului pe venit personal sunt depuse exclusiv în format electronic.

Unde merge raportarea

Raportarea este trimisă pentru verificare diferitelor autorități, în funcție de forma de impozitare:

- Dacă se utilizează USN și UTII, atunci formularul 6-NDFL trebuie depus la oficiul fiscal de la locul de reședință.

- Când raportarea UTII este depusă la locul de înregistrare ca UTII plătitor.

Data depunerii raportului este recunoscută:

- Ziua adoptării efective - dacă formularul 6-NDFL este transmis de mână sau de către un reprezentant al agentului fiscal.

- Ziua de trimitere - când trimiteți un document prin Poșta Rusă cu o descriere a atașamentului.

- Ziua de trimitere înregistrată de sistem la trimiterea raportului electronic pe internet.

Sancțiune pentru nerespectarea raportului

Dacă formularul 6-NDFL nu a fost depus în termenul prevăzut, se aplică o amendă de 1 mii de ruble pentru o lună de întârziere. Totuși, acest lucru nu ar trebui să întârzie să apară, pentru că dacă compania nu furnizează calculul și mai mult și nu depune documentele la 10 zile lucrătoare de la finalizarea perioadei de livrare, autoritățile fiscale au dreptul să blocheze conturile organizației. Poate că acesta este un argument bun pentru a trimite un raport la timp.