Cum se indică perioada de impunere în declarația de TVA? Această întrebare apare pentru cineva care întâi întâlnește această formă de raportare. De asemenea, pentru începători, există multe alte întrebări. La urma urmei, TVA-ul are gloria unui complex și nevândut de toate impozitele. Acest lucru se datorează diferiților factori, inclusiv faptul că se acordă o atenție sporită raportării asupra acesteia.

Caracteristici ale raportării TVA

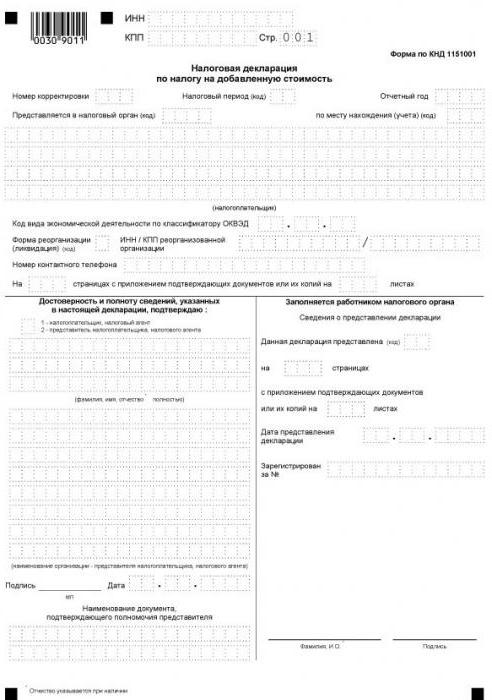

Declarația de TVA este singurul raport care trebuie transmis exclusiv în format electronic. Acesta trebuie să fie prezentat autorității fiscale prin intermediul internetului printr-un operator de gestionare a documentelor electronice. Astfel de reguli se aplică tuturor contribuabililor, precum și persoanelor care nu sunt recunoscute ca plătitori de TVA, dar din anumite motive sunt obligate să o plătească din anumite tranzacții.

Pe un formular pe suport de hârtie, o declarație de TVA poate fi depusă doar într-un singur caz - atunci când un agent fiscal raportează care nu plătește acest impozit pentru sine. De exemplu, o organizație care folosește un regim special a achiziționat servicii de la o omologă străină care nu are un reprezentant în Rusia. Dacă sunt supuse TVA, cumpărătorul trebuie să îndeplinească funcția de agent fiscal în raport cu vânzătorul străin. Până la urmă, el însuși nu poate plăti TVA, deoarece nu este înregistrat la serviciul fiscal rus.

În toate celelalte cazuri, formularul de hârtie al declarației de TVA nu va fi acceptat, iar expeditorul va fi considerat nelesibil. Un astfel de rezultat este așteptat indiferent dacă formularul este trimis pe hârtie prin poștă sau transmis personal.

Termenele de raportare pentru raportarea TVA s-au modificat începând cu 2015 - acum trebuie prezentate cel târziu în a 25-a zi a lunii următoare trimestrului de raportare.

Perioada fiscală și de raportare - există o diferență?

Calculul final al oricărui impozit se efectuează pentru o anumită perioadă de timp, care se numește perioada de impozitare. Pe lângă aceasta, există o perioadă de raportare - o perioadă de timp, după care este necesar să plătiți avansuri și uneori să depuneți o declarație (calcul).

Perioada de impunere poate include una sau mai multe raportări. Adică aceste perioade sunt diferite, deși sunt adesea identificate. De exemplu, perioada de raportare pentru impozitul pe venit este de un sfert, jumătate de an și 9 luni, iar perioada de impozitare este de un an. În ceea ce privește TVA, totul este simplu - perioada de impozitare coincide cu perioada de raportare și se ridică la un sfert.

Cum se indică perioada de impunere în declarația de TVA?

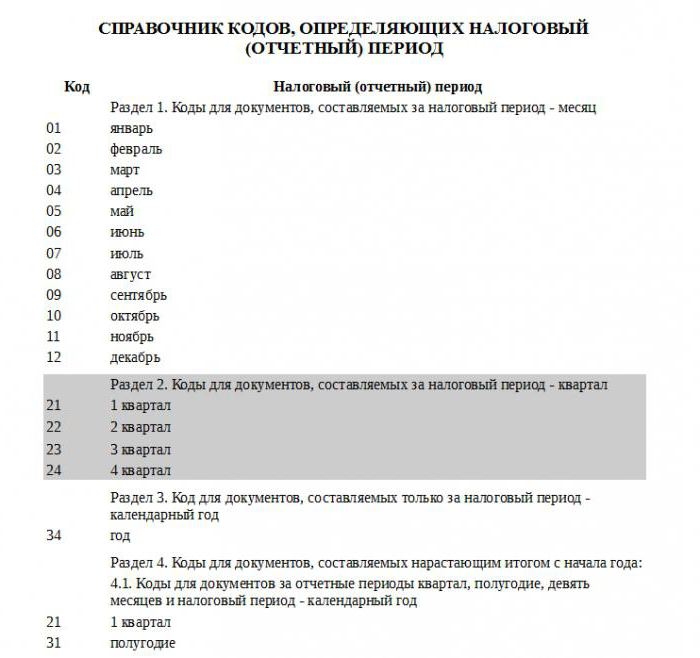

Perioada de impunere din rapoarte este indicată sub forma unui cod, care este preluat din directorul aprobat de Serviciul Fiscal Federal. Fiecare perioadă fiscală are propriul său cod de două cifre. Acestea sunt universale, adică instalate fără referire la tipul de plată.

Întrucât perioada de impozitare pentru plata în cauză este de un sfert, se aplică codurile din secțiunea 2 a referinței de referință. Astfel, primul trimestru corespunde codului perioadei fiscale din declarația de TVA „21”, trimestrul al doilea - „22”, trimestrul al treilea - „23”, al patrulea trimestru - „24”.

Componența declarației

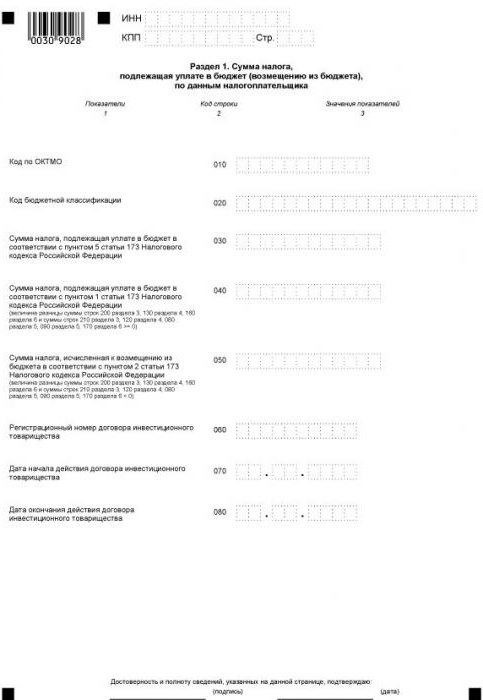

Forma actuală a declarației include o pagină de titlu și 12 secțiuni, dintre care unele au anexe. Toate entitățile raportoare completează prima pagină (titlu) și secțiunea 1. Excepție fac agenții fiscali care nu își plătesc TVA-ul. Adică entitățile neplătitoare care, din anumite circumstanțe, au primit obligația de a plăti TVA pentru o altă persoană. Acestea introduc linii în secțiunea 1, iar datele de raportare se reflectă în secțiunea 2.

În ceea ce privește celelalte secțiuni, este necesar să le completați doar pe cele pentru care organizația sau antreprenorul individual are date.

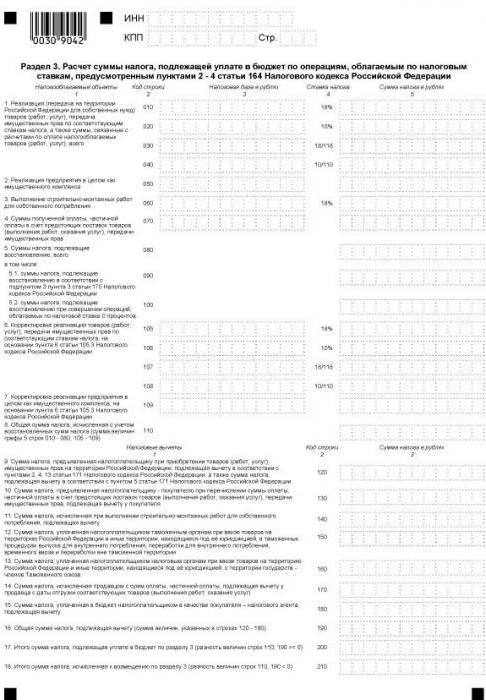

Secțiunea 3 este destinată calculului TVA la cote de 18 și 10%, precum și reflectarea deducerilor fiscale. Acesta este completat de toți plătitorii din propriul lor TVA, care în perioada de raportare a avut operațiuni impozitate la cotele indicate.

Următoarele 3 secțiuni din declarația de TVA sunt destinate exportatorilor. Următoarele date sunt indicate aici:

- în secțiunea 4 - operațiuni pentru care este documentată valabilitatea aplicării cotei de TVA zero;

- în secțiunea 5 - date pentru calcularea cuantumului deducerilor fiscale pentru operațiunile de export;

- în secțiunea 6 - operațiuni pentru care rata de actualizare nu este confirmată.

Secțiunea 7 este completată de plătitorii de TVA și agenții fiscali care au efectuat operațiuni neimpozabile în trimestrul de raportare. Această secțiune reflectă, de asemenea, operațiunile de primire a unui avans în contul livrării de mărfuri al căror ciclu de producție este mai mare de șase luni.

Secțiuni introduse relativ recent

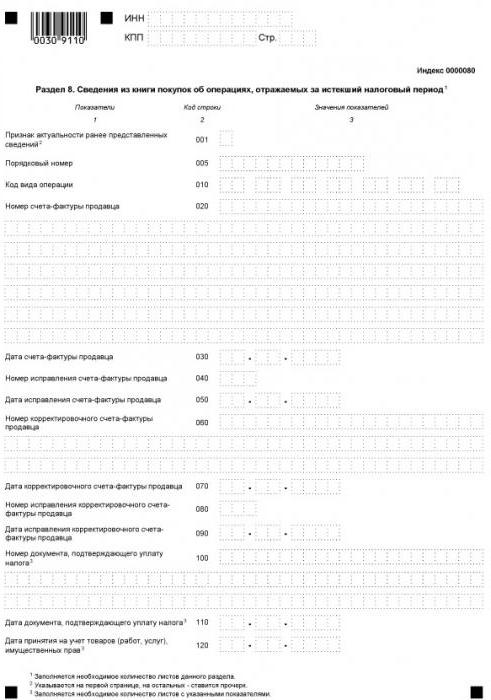

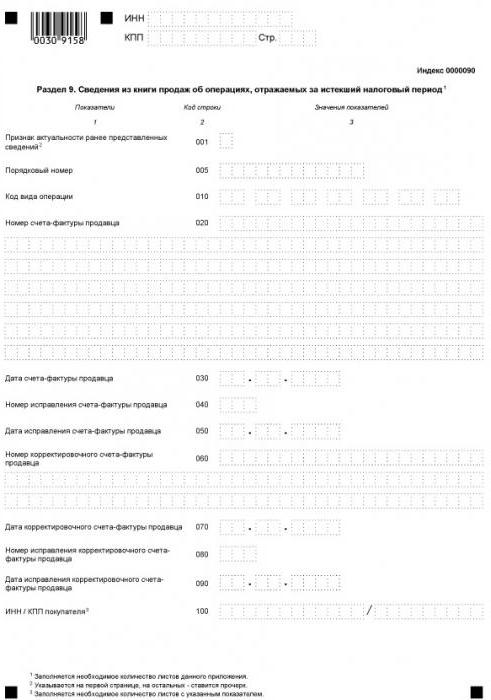

Din 2015, informații despre cărțile de cumpărare și vânzări au fost incluse în structura de raportare, care reflectă toate tranzacțiile și furnizează date ale facturilor. Aceste informații sunt indicate în secțiunile 8, respectiv 9.

Pentru mediere, sunt furnizate secțiunile 10 și 11 din decontul de TVA. Aceste fișe sunt completate de agenți, agenți de comisie, dezvoltatori, expeditori - toți cei care emit sau acceptă facturi în interesul altei persoane.

Și, în sfârșit, ultima, a 12-a secțiune a declarației este destinată persoanelor care nu sunt plătitoare de TVA, cu toate acestea au emis cel puțin o factură în perioada de raportare, subliniind valoarea taxei din aceasta. În acest caz, subiectul are obligația de a plăti TVA alocat și de a raporta acest lucru în timp util.

Cum se verifică declarațiile

Așa cum am menționat mai sus, informațiile despre factură sunt trimise biroului fiscal ca parte a declarației. Acest lucru îi ajută pe angajații Inspectoratului Federal al Serviciilor Fiscale să identifice încălcătorii - cei care subestimează baza de impozitare, supraestimă deducțiile sau nu înregistrează deloc tranzacții individuale. Pentru a simplifica acest proces, depunerea declarației se face electronic.

Identificarea violatorilor se realizează prin rapoartele omologilor lor. În timpul unui audit de birou, datele declarațiilor cumpărătorului și ale vânzătorului pentru fiecare tranzacție sunt comparate automat. Pentru orice tranzacție din cartea de cumpărare a contribuabilului, trebuie găsită o pereche, adică operațiunea inversă reflectată în cartea de vânzări a vânzătorului. Dacă perechea nu este localizată sau există discrepanțe în date, autoritatea fiscală va avea inevitabil întrebări.

Prin urmare, orice cerință trebuie indicată corect, inclusiv perioada de impozitare considerată la începutul acestui articol. În declarația de TVA nu există niciun fel de fleacuri - orice informație incorectă poate duce la cerința IFTS de a oferi clarificări. Mai mult, pot apărea probleme nu numai cu contribuabilul, ci și cu partenerii săi.