Amânarea plății de impozit este capacitatea de a plăti suma datoriilor fiscale de către întreprinderi sau persoane fizice către liniile ulterioare. Fiecare organizație poate modifica sau prelungi termenul de plată a obligațiilor fiscale dacă există motive întemeiate în legislația fiscală. Se poate emite un credit fiscal pentru una sau mai multe impozite federale sau locale.

Contribuabilii au dreptul să profite de astfel de privilegii de credit, a căror situație financiară nu le permite să plătească impozit într-o perioadă determinată în întregime.

Însă, după o anumită perioadă, contribuabilul este obligat să achite valoarea datoriei și a dobânzii la rată.

Ce legi reglementează condițiile pentru acordarea amânărilor fiscale?

Dreptul la împrumuturi fiscale pentru antreprenori este prevăzut de lege în următoarele documente de stat:

- Codul fiscal, capitolul 9, articolele 61-68.

- Normele și condițiile de aplicare a unui împrumut de investiții fiscale sunt reglementate de art. 66 Codul fiscal al Federației Ruse.

- Ordinul Serviciului Fiscal Federal al Federației Ruse nr. MMV-7-8 / 683 @, „La aprobarea Procedurii de modificare a termenului de plată a impozitelor, taxelor, contribuțiilor de asigurare și penalităților și amenzilor de către autoritățile fiscale”.

Ce impozite și obligații pot solicita prin rate?

Amânarea și plata în rate a impozitelor se pot face cu privire la plata unuia sau mai multor taxe federale sau locale.

Acest credit fiscal este permis, de asemenea, să se aplice pentru acele impozite care sunt plătite pe un sistem preferențial sau simplificat.

Impozite federale, care pot fi plătite prin rate:

- Taxa pe valoarea adăugată.

- Impozitul pe venit individual pentru antreprenori individuali.

- Accize.

- Impozitul pe venit.

- Taxe de stat.

- Impozitul pe extragerea resurselor minerale prețioase și minerale.

- Taxe de tranzit.

- Contribuție socială unică.

Amânarea poate fi, de asemenea, prevăzută pentru plata acestor impozite regionale:

- Taxa de transport.

- Impozitul pe proprietate pentru persoane fizice.

- Impozitul funciar.

- Taxe de tranzacționare.

În același timp, amânarea și plata în rate a impozitelor și taxelor nu pot fi stabilite pentru acele impozite pe care compania le plătește ca agent. De exemplu, impozitul pe venit pe veniturile din salariile angajaților. Pentru organizațiile care plătesc impozitul pe venit la o rată consolidată, este imposibil să se aplice și pentru un plan de rate.

În același timp, amânarea și plata în rate a impozitelor și taxelor nu pot fi stabilite pentru acele impozite pe care compania le plătește ca agent. De exemplu, impozitul pe venit pe veniturile din salariile angajaților. Pentru organizațiile care plătesc impozitul pe venit la o rată consolidată, este imposibil să se aplice și pentru un plan de rate.

Ce organe guvernamentale sunt autorizate să accepte cererile de plată a taxelor?

Având în vedere concentrarea diferită a obligațiilor fiscale pentru care organizațiile pot solicita amânarea, dreptul de a lua decizii cu privire la acordarea de credite fiscale este responsabilitatea mai multor organe de stat.

- Pentru impozitele federale, pentru a solicita amânarea impozitelor și taxelor, trebuie să contactați organismul executiv federal, Serviciul Fiscal Federal.

- Pentru impozitele la bugetul local sau regional, trebuie să scrieți o declarație autorităților fiscale din locație.

- Pentru impozitele care sunt plătite pentru transportul sau tranzitul mărfurilor peste granița de stat, trebuie, în consecință, să solicitați Serviciului Vamal Federal sau autorităților vamale din domeniu.

- Amânarea îndatoririlor de stat poate fi emisă în organismele autorizate pentru controlul asupra plății taxelor de stat.

- Amânarea și plata în rate a impozitelor pentru o contribuție socială unică sunt întocmite în organul executiv federal.

Motivele pentru acordarea amânării fiscale

Lista condițiilor de bază în legătură cu care poate fi întocmit un amânare este stabilită de legislația fiscală.

Motivele sunt enunțate la articolul 64 din Codul fiscal al Federației Ruse. În mare parte, posibilitatea înregistrării unui plan de rate este prerogativa întreprinderilor sau organizațiilor a căror condiție financiară nu le permite să plătească toate datoriile fiscale în timp util. Orice motive pentru dificultățile financiare nu pot fi considerate motive pentru un credit fiscal. Codul fiscal prevede în mod specific un set de premise pentru înregistrarea ratelor:

- Dacă compania a suferit daune după circumstanțe care nu sunt în niciun fel dependente de solicitant: dezastru, dezastru natural, atac terorist etc.

- Pentru întreprinderile de stat sau municipale, cauza poate fi primirea prematură sau insuficientă a creditelor sau plăților bugetare.

- Dacă compania riscă insolvența sau falimentul în cazul plății în timp util a impozitelor în întregime.

- Pentru o persoană fizică, o insolvență financiară dovedită poate fi considerată o bază suficientă, ceea ce implică imposibilitatea plății obligațiilor fiscale simultan.

- Dacă activitatea întreprinderii este clar sezonieră.

- De asemenea, organizația poate conta pe amânarea taxelor de tranzit dacă furnizează dovezi convingătoare, care sunt deja descrise în legislația vamală.

Lista industriilor sezoniere ale căror întreprinderi pot solicita amânarea impozitelor

Amânarea, plata în rate a impozitelor sau a creditului de impozit pe investiții este deseori preferată pentru a întocmi întreprinderi ale căror activități au un caracter sezonier, inclusiv cele legate de producția de bunuri de sezon. Lista industriilor ale căror întreprinderi au dreptul la credite fiscale este, de asemenea, specificată în Codul fiscal.

În primul rând, acest tip de scutire de impozite este asigurat pentru întreprinderile agricole, și anume, companiile pentru recoltarea și producția de materii prime agricole, pentru plantarea plantelor, pentru creșterea animalelor, pentru producția de pește de iaz, pentru organizațiile de producție de grăsimi vegetale, pentru industria conservelor sau a zahărului, precum și pentru carne sau lactate plante.

De asemenea, amânarea fiscală poate fi acordată întreprinderilor ale căror activități sunt într-un fel sau altul legate de extragerea sau prelucrarea resurselor naturale sau minerale. Este vorba despre organizații implicate în recoltarea sau extragerea turbei, recoltarea lemnului, întreprinderile forestiere și minerirea metalelor valoroase.

De asemenea, în sectorul transporturilor, planul de rate este prevăzut pentru întreprinderile care transportă mărfuri sau pasageri în regiuni cu perioade de navigație limitate și pentru companiile care se ocupă cu transportul de mărfuri în regiunile din Extremul Nord.

Ce circumstanțe împiedică posibilitatea amânării?

Oferirea de amânări fiscale către organizații este o practică comună în multe industrii care ajută întreprinderile să funcționeze corect și să reducă sarcinile fiscale în anumite perioade. Cu toate acestea, legea prevede, de asemenea, factori care exclud posibilitatea unei societăți de a emite un credit de impozit pe investiții.

Deci, perioada de plată a datoriei fiscale nu poate fi prelungită dacă, în raport cu întreprinderea:

- consideră în prezent un dosar penal care implică o încălcare a legilor fiscale;

- procedurile sunt inițiate în cazul unei alte infracțiuni administrative sau de stat;

- autoritățile fiscale au motive să suspecteze contribuabilul intenția de a părăsi frontierele Federației Ruse, de a scoate o parte din venituri sau de a ascunde o parte din proprietatea sa;

- nu au trecut mai mult de trei ani de când contribuabilul a încălcat condițiile de plată din planul anterior de tranșare sau a fost luată o hotărâre judecătorească de încetare a planului de tranșare din cauza încălcării de către contribuabil a obligațiilor contractuale.

Lista documentelor pentru tranșe fiscale

Pachetul de documente care trebuie colectate pentru a oferi o amânare fiscală poate varia în funcție de circumstanțele în care contribuabilul se bazează pe acesta.

Pachetul de titluri obligatorii și universale include:

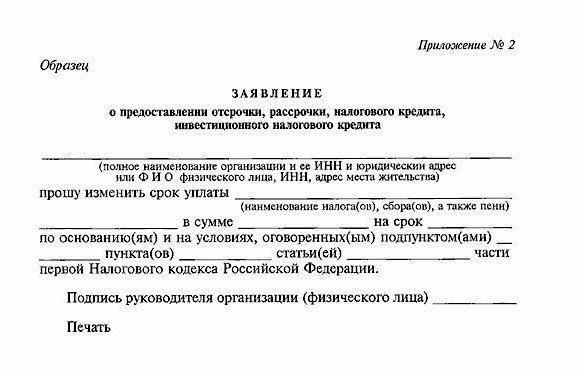

- O cerere de plată amânată a impozitelor din formularul corespunzător. Aici trebuie să specificați detaliile întreprinderii, numele solicitantului, numărul de impozit individual, tipul de impozit pentru care se așteaptă tranșele și planul de plată dorit.

- Certificați de la autoritatea fiscală locală că societatea nu are arierate de taxe, amenzi sau penalități fiscale.

- Situația bancară privind fluxul de numerar din ultimele șase luni și o situație a stării tuturor conturilor întreprinderii.

- O chitanță în obligația de a respecta planul de tranșă și un program aproximativ de plăți pe credit fiscal.

- Copii ale contractelor cu contrapartide care indică mărimea creanțelor acestora.

- Documente care arată motivul solicitării prin rate:

- Dacă cauza apelului a fost o pagubă materială după un dezastru natural sau un atac terorist, la pachetul de documente trebuie atașată o concluzie cu privire la faptul apariției unor circumstanțe de forță majoră. De asemenea, este necesar să se elaboreze un act de evaluare a pagubelor întocmit de autoritatea executivă sau de apărarea civilă.

- În cazul în care o organizație municipală sau un executant de ordine de stat solicită un plan de tranșă din cauza primirii premature a fondurilor bugetare, o declarație de la autoritatea financiară cu privire la valoarea alocărilor bugetare, neplata sau plata neîndeplinită a acestora trebuie să fie atașată la lista documentelor.

- În cazul în care planul de amânare sau de plată pentru plata impozitului este furnizat unui contribuabil a cărui condiție financiară nu-i permite să îndeplinească integral obligațiile fiscale, acesta trebuie să atașeze o cerere de la autoritatea fiscală la locul înregistrării statutului conturilor de numerar la cerere. Precum documentele care dovedesc dreptul de proprietate asupra bunurilor mobile sau imobile.

- Dacă solicitantul solicită amânare fiscală datorită instabilității veniturilor cauzate de caracterul sezonier al activității, este obligat să furnizeze un document de la organul executiv local care să confirme că venitul din activitatea care este sezonieră în structura veniturilor întreprinderii sale este de cel puțin 50%.

În unele cazuri, autoritățile fiscale au dreptul să solicite documente suplimentare pentru a asigura restituirea impozitelor. Astfel de valori mobiliare sunt o garanție bancară, înregistrarea unui gaj de proprietate. La rândul său, contribuabilul are dreptul să retragă cererea în cazul în care nu dorește să își găzduiască propria proprietate.

De asemenea, este de remarcat faptul că, în ultimii ani, cerințele privind acordarea de garanții bancare sau gajuri ale activelor unei întreprinderi sau proprietăți ale unei persoane fizice au fost prezentate de aproape fiecare solicitant. Motivul pentru aceasta este instabilitatea valutară și un număr tot mai mare de speculații cu credite fiscale.

Care este procedura de acordare a plății amânate sau în rate a taxelor? Cât de repede este soluționată problema ratelor fiscale?

Procedura pentru obținerea unui credit fiscal are un caracter declarativ. Contribuabilul, după ce a decis tipurile de impozite pentru care intenționează să primească rate, depune o cerere către organul de stat autorizat.

Această procedură poate fi efectuată personal sau printr-o garanție.

Pentru a lua în considerare cererea, comisia are 30 de zile după depunerea documentelor. După ce a luat decizia, ea are la dispoziție până la trei zile să o transfere inspectoratului fiscal de la locul de reședință al solicitantului.

În termen de o lună, când serviciul fiscal are în vedere cererea, verifică starea activelor colaterale ale contribuabilului, efectuează evaluarea preliminară a acestora. De asemenea, administrația este obligată să se asigure că acest contribuabil nu a avut nicio încălcare a acordului de ratare în ultimii trei ani și dacă în prezent s-au instituit proceduri penale sau civile împotriva sa.

O amânare fiscală se acordă pentru o perioadă de până la un an. În unele cazuri, pentru întreprinderile din industriile individuale (cercetare, proiectare, producție de înaltă tehnologie), tranzacțiile pot fi emise până la trei ani. Este cel mai des numit credit de impozit pe investiții.

Refuzul autorității fiscale de a întocmi o amânare a solicitantului trebuie motivat. În cazul în care contribuabilul nu este de acord cu decizia de a refuza, poate face recurs în instanță.

Practică de amânare fiscală

Ratele dobânzilor sunt prevăzute pentru utilizarea creditului fiscal de stat al NK. Mărimea lor variază de la 50% la 75% din rata de refinanțare a Băncii Rusiei.

În practică, ratele fiscale arată ca un împrumut de stat la dobânzi foarte loiale, care nu poate fi cheltuit decât pentru plata acelorași impozite. Dacă avem în vedere că anul trecut rata de refinanțare a fost de 11,5%, atunci chiar dacă autoritatea fiscală stabilește dobânda maximă la rate, plata în exces nu va depăși 8%. Iar în cel mai bun caz, procentul de plată în exces este de 5,7%. Fiecare companie va fi de acord că aceasta este mult mai mică decât procentul pentru utilizarea unui împrumut bancar.

Dezvoltarea practicii împrumuturilor fiscale de stat a redus cuantumul datoriei de la contribuabili. În același timp, amânarea plății impozitelor este în continuare prerogativa marilor companii, deoarece colectarea unui pachet de documente și completarea unei cereri necesită mult timp și cheltuieli de organizare din partea conducerii companiei.

Obligațiile reciproce ale contribuabilului și ale autorității fiscale pentru furnizarea și plata amânărilor

Amânarea fiscală este un fel de acord între contribuabil și administrația fiscală pentru modificarea programului și dimensiunii plăților. În termen de cinci zile de la luarea deciziei privind planul de rată, administrația și solicitantul încheie un contract de credit de impozit pe investiții, care prevede perioada de tranșare, suma, valoarea dobânzii, impozitul în baza căruia planul de tranșă este valabil, obligațiile reciproce ale părților la contract.

Principala datorie a contribuabilului este plata la timp a unui credit fiscal. Dacă organizația nu îndeplinește această condiție, autoritatea fiscală are dreptul să rezilieze planul de tranșă și să solicite plata contribuțiilor în condițiile generale de la contribuabil. De asemenea, contribuabilul este obligat să plătească suma rămasă din datorii și dobânzi. În caz contrar, serviciul fiscal începe procesul de transfer al activelor colaterale în cadrul unei amânări a unui acord de proprietate de stat.

Însă serviciul fiscal nu are dreptul să rezilieze singur întârzierea în cazul în care compania sau persoana fizică respectă toate condițiile contractului.

În cazul nerespectării programului de rambursare a creditului fiscal, contribuabilul va fi amendat sau amendat pentru fiecare zi de datorie.