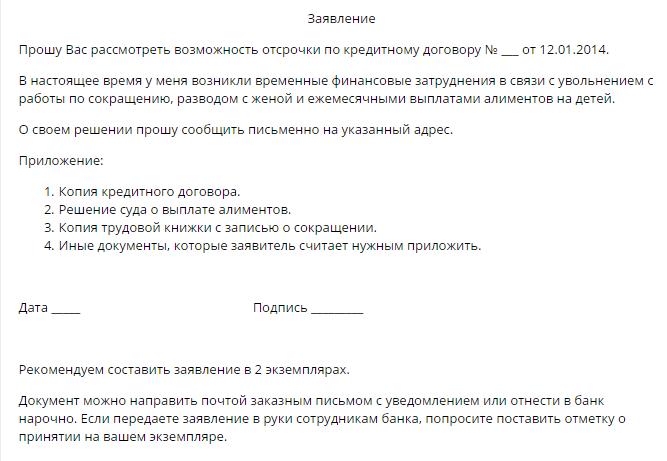

V podmienkach hospodárskej nestability v krajine často existujú problémy s plnením úverových záväzkov. Mimoriadny význam má otázka odkladu a reštrukturalizácie dlhu pre rodiny, ktoré platia hypotekárne úvery. Podmienky takýchto zmlúv sú pôsobivé, zatiaľ čo životné podmienky rodiny sa menia z roka na rok az väčšej časti sú nepredvídateľné.

Iba obyčajní občania sa môžu nachádzať v zložitej finančnej situácii. Dopytová splátka komerčných pôžičiek je dnes tiež žiadaná. Funkcie tohto postupu budú diskutované v tomto článku.

Ako vyriešiť problémy s úverovým dlhom?

Pôžičky fyzickým a právnickým osobám zahŕňajú poskytovanie úverových organizácií peňažnými sumami na použitie občanmi alebo podnikmi s následným vrátením sumy istiny dlhu a úroku stanoveného v dohode.

Hlavné podmienky úveru sa zvyčajne odrážajú v zmluve. Okrem harmonogramu splácania úveru obsahuje dokument podpísaný oboma stranami aj tieto informácie:

- o zodpovednosti za zlyhanie úverových záväzkov spôsobom predpísaným v zmluve;

- o prípadných metódach riešenia sporov medzi stranami dohody;

- o možnosti získať odloženú platbu z úveru.

Ak posledné ustanovenie nie je v dokumente, dlžník má právo samostatne požiadať finančnú organizáciu o vyhlásenie o poskytnutí tejto služby.

V súlade s občianskym právom (článok 450) sa na žiadosť jednej zo strán transakcie môžu podmienky zmluvy zmeniť na základe písomnej dohody veriteľa a dlžníka. Toto pravidlo je spoločné pre všetky typy dvojstranných a mnohostranných transakcií. Rozhodnutie o zmene splátkového kalendára prijíma kolektívny orgán úverovej organizácie.

Spôsoby, ako získať odklad

Podľa uváženia banky je dlžníkovi poskytnutá jedna z niekoľkých dostupných možností. Ďalej ich posudzujeme podrobnejšie.

Odložená platba istiny

Zároveň dlžník platí iba úrok z úveru v lehote stanovenej veriteľom. Keďže sa veľkosť hlavného dlhu nemení, túto metódu možno len ťažko označiť za prijateľnú, pretože percentuálny podiel sa počíta na základe veľkosti „tela“. Takáto odložená platba úveru je najvýhodnejšou možnosťou pre banku ako pre dlžníka. Pri ponuke služby by mal dlžník považovať túto možnosť za poslednú.

Odklad úroku

Zároveň je na určité časové obdobie dlžník oslobodený od platenia úrokov, naďalej však spláca istinu dlhu. Vo všeobecnosti nie je táto možnosť pre dlžníka zlá, ale pre úverovú organizáciu je mimoriadne nevýhodná, preto sa takéto oneskorenie často neposkytuje.

Odklad pre telo a záujem

Pri tomto type odloženia má dlžník právo pozastaviť platby podľa zmluvy na dobu stanovenú bankou. Obdobie oslobodenia od pôžičky zvyčajne nepresahuje tri mesiace. Občan tak má možnosť zlepšiť svoju finančnú situáciu a odložiť konečný termín na vyrovnanie s bankou.

Alternatívne spôsoby platby v banke

Klient má právo úverovej inštitúcii nezávisle navrhnúť postup prevodu platieb za podmienok, ktoré sú prospešné pre obe strany dohody.Bankovníctvo je založené na ťažbe určitého zisku zo spolupráce so svojimi zákazníkmi, takže argumenty dlžníka musia byť presvedčivé. Medzi týmito metódami riešenia problému je možné rozlíšiť:

1. Reštrukturalizácia dlhu. Podobným spôsobom je zmena základných podmienok pôvodnej zmluvy, avšak za kritických okolností môže banka (napríklad, ak je dlžník v situácii porovnateľnej s bankrotom), môže prijať také opatrenia a revidovať niektoré ustanovenia zmluvy, napríklad:

- doba posledného splácania úveru;

- mena pôžičky;

- oslobodenie od pokút;

- zmena úrokovej sadzby.

2. Zmena v pláne platieb. Súčasne, počas určitého časového obdobia, dlžník nezaplatí mesačnú sumu úverového dlhu, čo znamená zvýšenie objemu následných platieb.

Drvivá väčšina rozhodnutí kolegiálnej rady banky spĺňa požiadavky dlžníka. Je pravda, že v dôsledku prepočtu sa celková suma zvyšuje a občania musia preplatiť. Na druhej strane, ak je výber medzi konkurzným konaním a možnosťou získania krátkeho vyrovnania, zostatok je v jeho prospech.

Dôvody odkladu

Nie všetky životné okolnosti tvrdia, že sú základom pre získanie tejto služby. Zoznam osôb oprávnených požiadať o odklad platby úveru Sberbank, VTB 24 alebo inej veľkej finančnej inštitúcii zahŕňa tieto kategórie občanov:

- nezamestnané ženy čakajúce na narodenie dieťaťa, ako aj matky starajúce sa o maloleté deti mladšie ako jeden a pol roka;

- dočasne nezamestnaní občania, ktorí sú nútení stratiť zamestnanie;

- dočasne zdravotne postihnuté osoby, ktoré sa podrobujú liečbe alebo rehabilitácii v dôsledku choroby alebo zranenia;

- občania, ktorým bola počas obdobia splácania úveru pridelená skupina zdravotne postihnutých;

- Občania, ktorí stratili príjem v dôsledku zmeny bydliska (napríklad pri presťahovaní sa do iného regiónu krajiny);

- občania, ktorí prišli o živiteľa rodiny, ako aj ľudia, ktorí sú nútení starať sa o chorého príbuzného;

- dlžníci, ktorí sa ocitli v ťažkých životných podmienkach (napríklad, ktorí stratili bývanie alebo majetok v dôsledku požiaru, prírodnej katastrofy alebo inej mimoriadnej udalosti).

Bez ohľadu na okolnosti, ktoré môžu zapríčiniť, že dlžník požiada o odloženú pôžičku vo VTB 24, Sberbank alebo inej finančnej inštitúcii, musí byť preukázaná prítomnosť jedného alebo viacerých z vyššie uvedených dôvodov. Zamestnanci úverovej inštitúcie nehovoria, preto si najskôr zozbierajte všetky dokumenty, ktoré zodpovedajú vašej situácii.

Kto môže odmietnuť banku?

Je nepravdepodobné, že by svedomitý dlžník, ktorý sa ocitne v ťažkých podmienkach, úverová inštitúcia odmietla poskytnúť odloženú platbu z úveru. Niektoré kategórie občanov však môžu byť stále bez práce.

Existuje vysoká pravdepodobnosť odmietnutia uspokojiť žiadosť dlžníka, ak:

- predtým povolené oneskorenie splácania úveru;

- vlastní zlú úverovú históriu;

Okrem bezohľadných dlžníkov môžu byť odmietnuté aj tieto kategórie občanov:

- osoby, ktorých zmluvná doba nepresahuje tri mesiace od dátumu podpísania dokumentu;

- dlžníci, ktorých doba platnosti zmluvy vyprší za tri alebo menej mesiacov odo dňa podania žiadosti o odklad;

- Občania, ktorí stratili príjem v dôsledku svojej vlastnej viny (napríklad dobrovoľne odídu);

- zákazníci spochybňujú čestnosť svojich zámerov.

Kreditné prázdniny

Ak má dlžník dostatočné dôvody na odklad, neváhajte. V oblasti bankových služieb je predčasné odvolanie spojené so zodpovednosťou stanovenou v podmienkach uzavretej zmluvy.Uplatňovanie sankcií iba zhorší situáciu dlžníka.

Nakoniec rozhodnutie zostáva na banke. Toto sú najpravdepodobnejšie scenáre po tom, čo klient požiadal o odloženú pôžičku:

- Žiadosť je splnená, služba sa poskytuje v súlade s podmienkami zmluvy uzatvorenej s klientom. Postup na jeho poskytnutie sa môžete zoznámiť z textu dokumentu v rukách dlžníka. Pri čítaní buďte opatrní. Možno je odložená splátka úveru v banke poskytnutá na základe návratnosti. Vo väčšine finančných inštitúcií je táto služba platená.

- O možnosti udelenia omeškania sa rozhoduje individuálne so zreteľom na príslušné okolnosti. V tomto prípade znenie dohody neobsahuje podmienky, ktoré umožňujú čerpanie úverových sviatkov, a rozhodnutie prijíma úverový výbor.

- Odložená splátka úveru s VTB alebo inou bankou v rámci štandardnej schémy reštrukturalizácie dlhu. Niektoré úverové organizácie uplatňujú svoje vlastné metódy riešenia problémov spojených so splácaním úveru. Podmienky omeškania nie sú zahrnuté v texte zmluvy, ale podľa klienta úverová inštitúcia ponúka prijateľný spôsob zmeny podmienok zmluvy. V takom prípade má dlžník právo nezávisle si zvoliť najvhodnejšiu možnosť pre nové podmienky splácania úveru.

- Odklad v podobe zásob. Niektoré banky praktizujú poskytovanie úverových sviatkov ako druh propagácie alebo reklamy. Takéto akcie sa spravidla predávajú za poplatok.

Dokumenty k žiadosti

Klient okrem uplatnenia štandardného formulára na odklad splácania úveru poskytuje aj nasledujúce dokumenty:

- kópia pasu;

- osvedčenie FIU o výške mesačných prírastkov do dôchodku;

- formulár výkazu ziskov a strát 2-NDFL;

- osvedčenie od úradu práce o registrácii občana ako nezamestnaného;

- kópia zošity;

- osvedčenie o pridelení skupiny zdravotne postihnutých;

- záver zdravotníckeho zariadenia o zdravotnom stave dlžníka

- kópia rodného listu detí;

- iné dokumenty.

Vyššie uvedený zoznam je voliteľný. Výber potrebných dokladov sa vykonáva v závislosti od základu pre poskytnutie odloženej platby úveru jednotlivcom v tejto organizácii.

Súdne odročenie

Ak dlžník nepovažuje za potrebné požiadať banku o čas na poskytnutie odloženej platby z úveru, riskuje, že sa stane žalovaným v prípade vymáhania sumy istiny, úroku, ako aj pokút a pokút stanovených v zmluve. V takýchto situáciách je lepšie nestratiť sa, ale podať žiadosť o protinávrh na odklad alebo splátkový kalendár podľa zmluvy o pôžičke.

Ak sú predložené dôvody presvedčivé, súd rozhodne o udelení odkladu na určité obdobie alebo o splátkovom kalendári, pričom uvedie obdobie splácania a výšku mesačnej platby.

Neodporúča sa, aby sa situácia vyriešila na súde, pretože v takýchto prípadoch existuje vysoká pravdepodobnosť, že pri prvom oneskorení bude výber úverových prostriedkov uskutočňovaný silou prostredníctvom výkonných orgánov.