Dnes sú pôžičky dostupné takmer každému. Z dôvodu jednoduchosti poskytovania takýchto pôžičiek ľudia často nemôžu správne vypočítať svoje financie, aby včas splatili svoje dlhy. V tomto kontexte si dlžníci často nie sú schopní splniť svoje záväzky voči finančným inštitúciám.

Reštrukturalizácia úveru na VTB 24 sa stáva jednou z ciest, ako sa dostať z hranice. Vďaka tejto službe sa dlžník môže čiastočne zbaviť dlhového bremena a zároveň zhoršiť svoju úverovú históriu. Zákazníci banky však majú tieto „ústupky“ ďaleko od všetkých situácií. Preto je užitočné porozumieť tejto otázke podrobnejšie.

Čo je to reštrukturalizácia (opätovné poskytovanie úverov)?

Predovšetkým bude pre potenciálnych zákazníkov užitočné zistiť, že v nedávnej dobe došlo k zlúčeniu finančných inštitúcií VTB a VTB 24. K tomu došlo v januári 2018. Preto sa zákazníkom sprístupnilo viac programov vrátane poskytovania pôžičiek. Táto služba znamená určité zmeny v podmienkach súčasnej zmluvy o pôžičke. Je to možné v situácii, keď má klient určité okolnosti, ktoré mu neumožňujú splniť jeho povinnosti. Ak vedúci banky dospeje k záveru, že dlžník naozaj nemôže uskutočniť platby v súlade s plánom, poskytne reštrukturalizáciu úveru. VTB 24 tak pomáha zákazníkom znižovať svoje úverové sadzby.

Aká je výhoda banky

Táto otázka je, samozrejme, zaujímavá takmer pre všetkých, pretože to znie nelogicky, že finančná inštitúcia dobrovoľne súhlasí s tým, že dlžník zaplatí z úveru menej úrokov. Finančné inštitúcie majú o takéto transakcie v skutočnosti niekoľko výhod. Faktom je, že ak klient stratí možnosť splácať úver, potom bude banka v tomto prípade schopná získať náhradu až po dlhom súdnom konaní, keď sa rozhodne o predaji majetku dlžníka v prospech veriteľa. Za zmienku stojí aj to, že postúpenie veci súdnemu dvoru alebo kolektorom si vyžaduje určité finančné náklady. Preto je banka oveľa pohodlnejšie ponúknuť klientovi vernejšie podmienky splácania úveru.

Za zmienku tiež stojí, že v dôsledku reštrukturalizácie úveru vo VTB 24 pre jednotlivca si finančná inštitúcia ponechá svoju klientsku základňu. Ak klient takéto „ústupky“ dostane, nabudúce určite požiada o novú pôžičku iba pre túto banku. Existuje možnosť získať nových dlžníkov. Za týmto účelom VTB 24 implementovala program reštrukturalizácie pôžičiek od iných bánk.

Kedy rozoznať

Obnovenie pôžičiek sa nemusí vyplatiť vždy. Banka môže túto službu odmietnuť aj bez zbytočných dôvodov. Z tohto dôvodu sa odporúča vydať reštrukturalizáciu úveru na VTB 24, ak:

- Výška mesačných príspevkov sa pre človeka stala nemožnou úlohou, pretože stratil časť svojho príjmu.

- Dlžník má niekoľko pôžičiek v iných bankách. V tejto situácii je oveľa jednoduchšie splatiť ich všetky naraz na náklady jednej banky a naďalej jej platiť úroky nižšou sadzbou.

- Veriteľ, ktorý pôvodne poskytol peniaze, sa chce obrátiť na súd, aby si peniaze od nedbanlivého dlžníka vyberal silou.

Ak osoba pripravuje reštrukturalizáciu úverového dlhu na VTB 24, môže počítať so zmenami v podmienkach zmluvného vzťahu. Vďaka tomu nebude musieť platiť pokuty a ďalšie dodatočné poplatky. Okrem toho banka často poskytuje dodatočný úver, ktorý pomáha splácať naliehavé platby.

Je možné opätovne úverovať dlžníkov tretích strán

Áno, klient môže skutočne požiadať o službu, aj keď pôvodne prijal pôžičku od inej finančnej inštitúcie. V tomto prípade však nový bankový klient musí spĺňať niekoľko požiadaviek. Najskôr by mali zostať najmenej 3 mesiace až do splatenia jeho pôžičky. Ak už uskutočnil aspoň jedno omeškanie s platbami, môže to byť dôvod pre odmietnutie poskytovať túto službu. Dlžník musí tiež potvrdiť, že je občanom Ruskej federácie s trvalým miestom registrácie.

Ak dlžník spĺňa základné podmienky na reštrukturalizáciu úveru vo VTB 24, potom mu bude poskytnutá nová pôžička, ktorá bude splatiť existujúce dlhy. Zároveň existuje niekoľko dôležitých podmienok. Napríklad je možné súčasne zablokovať najviac 6 úverových zmlúv, ktoré boli prijaté od iných bánk. Všetky pôžičky by sa mali vydávať iba v rubľoch.

Percento preplatku v tomto prípade závisí od celkovej dlžnej sumy. Ak je to 100 až 599 tisíc rubľov, potom v tomto prípade bude preplatok asi 14-17%. Pod podmienkou väčšej pôžičky, viac ako 600 tisíc rubľov, sa predpokladá nižšie percento 13,5%.

Reštrukturalizácia úveru na VTB 24 je možná po dobu 5 rokov. Ak sa klient vyrovná s platbami, môže sa v budúcnosti spoľahnúť na väčšie pôžičky. Za zmienku tiež stojí, že počas reštrukturalizácie nebude klient musieť preplatiť poplatok za splácanie pôžičiek v banke tretej strany.

Poskytovanie služieb svojim dlžníkom

Žiadosť o reštrukturalizáciu úveru na VTB 24 môžu podať aj tí, ktorí už využívajú služby tejto finančnej inštitúcie. V takom prípade môže klient vydať:

- Obnovenie dlhu. Vďaka tomuto programu klient predlžuje dobu platnosti zmluvy, čím sa výrazne znižuje výška mesačnej platby. Takáto služba je k dispozícii iba tým ľuďom, ktorí počas splátok úveru nedovolili trestné činy.

- Úverové sviatky. V takom prípade klient poskytne dokument, ktorý potvrdzuje, že nemôže uskutočniť ďalšiu platbu. V takom prípade sa lehota splátky odloží na nasledujúci mesiac a presunú sa všetky následné platby. Tak sa predlžuje aj doba trvania zmluvy o pôžičke. V tomto prípade však budete musieť za tento program zaplatiť 2 000 rubľov. Túto službu môžete používať najviac raz za šesť mesiacov.

Reštrukturalizácia spotrebiteľských úverov vo VTB 24 je tiež možná, ak klient aktivuje službu Easy Payment. V takom prípade sa mesačná platba môže znížiť trikrát, po čom sa príspevky úmerne zvýšia. Zákazníci tak môžu niekoľkými spôsobmi znížiť výšku platieb.

Reštrukturalizácia úveru na VTB 24 pre jednotlivca

Túto službu môže banka poskytnúť násilím, ak bol dlžník na základe súdneho rozhodnutia vyhlásený za konkurz. Klient banky alebo jeho primárny veriteľ sa tak môže obrátiť na vyššie orgány a preukázať platobnú neschopnosť platiteľa. Podľa zákona č. 127, ak obidve strany dospejú k mierovej dohode, potom je v tomto prípade reštrukturalizácia povinná.

Poskytovanie úverov občanom vám umožňuje zmeniť formu rôznych pôžičiek:

- Hypotéka. Ako viete, takéto pôžičky sa považujú za najdlhšie. Preto nie je prekvapujúce, že dlžník nemôže vždy predpovedať svoj príjem v nasledujúcich 20 - 30 rokoch.Pri reštrukturalizácii hypotekárneho úveru na VTB 24 sa zvyšuje aj doba splácania úveru, vďaka čomu sa mesačné splátky výrazne znižujú.

- Kúpa automobilu. V tomto prípade si dlžníci dokážu nielen znížiť množstvo mesačných splátok, ale aj základnú úrokovú sadzbu. Dôvodom je skutočnosť, že pôžičky tohto druhu spravidla zahŕňajú preplatky.

Ak dlžník uskutoční platby kreditnou kartou, ale nie je si istý, či bude schopný vysporiadať sa s nadchádzajúcimi splátkami, môže požiadať o spotrebiteľský úver VTB 24. V tomto prípade vyhrá aj klient banky. Dôvodom je skutočnosť, že pri vytváraní karty sú ľudia zvyčajne nútení preplatiť oveľa viac.

Jemnosti reštrukturalizácie hypotéky

O tomto type refinancovania je potrebné povedať pár slov. V takom prípade je klientom k dispozícii služba, podľa ktorej môžu znížiť úrokovú sadzbu hypotéky na 9,5% ročne. V tomto prípade môže dlžník získať pôžičku od banky vo výške až 30 miliónov rubľov. V prípade, že klient nie je pripravený poskytnúť banke doklady, v ktorých bude uvedený jeho príjem, bude doba pôžičky 20 rokov. Ak môže predložiť príslušné dokumenty, potom sa táto lehota predĺži na 30 rokov.

Na získanie tejto služby budete musieť predložiť cestovný pas občana Ruskej federácie, SNILS, osvedčenie o zamestnaní (ak je to potrebné). Musíte tiež pripraviť dokumenty, ktoré naznačujú informácie o tom, o koľko dlžník dlhuje za úver, a potvrdiť, že po celú dobu nedovolil trestné činy.

V niektorých prípadoch je výška refinancovania príliš vysoká. V takom prípade sa môže vyžadovať účasť ručiteľa. Zvyčajne zohrávajú svoju úlohu druhá polovica dlžníka, jeho rodičia alebo iní príbuzní.

V prípade potreby môže banka požiadať o dodatočný zoznam dokladov. Postup registrácie tohto programu sa vykonáva na hypotekárnom oddelení finančnej organizácie. Žiadosti sa spravidla nepovažujú za viac ako 5 pracovných dní.

Charakteristiky reštrukturalizácie

Musíte byť pripravení, že prijímanie tejto služby sa uskutočňuje v niekoľkých etapách. Predovšetkým musí dlžník posúdiť svoje šance na vyplatenie úveru podľa plánu. Reštrukturalizáciu úveru sa odporúča vykonať vo VTB 24 Bank, iba ak je klient presvedčený, že bude platby spravovať. V niektorých situáciách je úplne nerentabilné vykonávať takéto manipulácie, pretože dlžník nakoniec preplatí dosť slušnú sumu.

V prípade rozhodnutia je potrebné oznámiť správcovi výšku zostatku podľa dlhu a výšku mesačných platieb. Všetky tieto údaje sa vkladajú do systému, ktorý automaticky prepočítava samotnú pôžičku a jej trvanie.

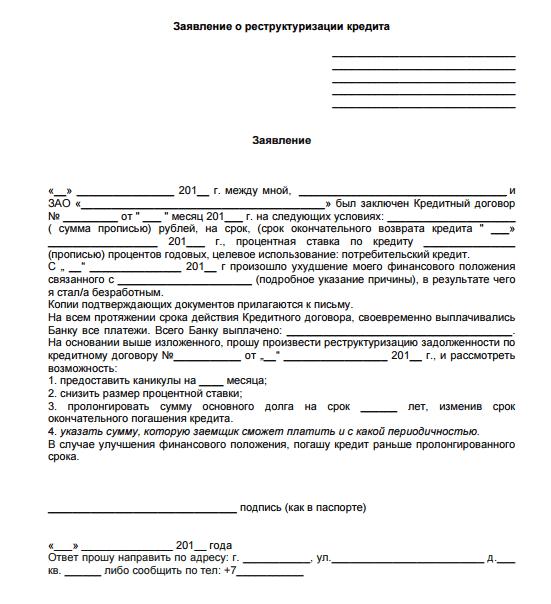

Klient banky musí tiež vyplniť žiadosť o reštrukturalizáciu úveru na VTB 24, ktorého vzorku je možné získať v pobočke banky alebo stiahnuť z oficiálnej webovej stránky finančnej inštitúcie. Dokument musí obsahovať vaše osobné údaje vrátane telefónneho čísla, informácií o práci a príjmoch. Vzorová žiadosť je uvedená nižšie.

Kto môže byť odmietnutý

Človek musí byť pripravený na skutočnosť, že nie každý klient sa môže na takúto službu spoľahnúť. Aj keď ste dlžník, ktorý v plnej miere spĺňa všetky požiadavky a poskytol úplný súbor dokumentov, finančná inštitúcia si vyhradzuje právo zamietnuť vašu žiadosť. V tomto prípade zvyčajne dlžník dostane textovú správu na mobilný telefón. Zamestnanci banky zároveň nemusia zverejňovať presné dôvody odmietnutia.

Negatívnu odpoveď však najčastejšie dostávajú zákazníci, ktorí:

- Nemajú potrebnú solventnosť.

- Sú vlastníci, ktorí nemajú najlepšiu úverovú históriu, alebo sa v poslednej dobe oneskorili s platbou.

- Pri vyplňovaní žiadosti sa vyskytla chyba.

Manažér banky môže mať tiež podozrenie, nakoľko sú poskytnuté údaje pravdivé.Ak existuje riziko, že sa klient pokúša oklamať finančnú organizáciu, má tiež akúkoľvek šancu na odmietnutie. V takom prípade má dlžník právo podať podobnú žiadosť znova, ale nie skôr ako o 90 dní neskôr, av takom prípade, ak sa jeho finančná situácia zlepší alebo je pripravený poskytnúť ďalšie dokumenty potvrdzujúce jeho slová.

Reštrukturalizácia úveru VTB 24: zákaznícke recenzie

Stojí za zmienku, že väčšina dlžníkov berie na vedomie pozitívny účinok tejto služby. Pre mnohých sa to stáva skutočnou pomocou, pretože nie každý dokáže správne vypočítať svoje financie. Ak bankový zákazník prišiel o prácu, potom sa takýto program stane iba spasením. Každému sa však odporúča, aby si pozorne prečítal zmluvu o pôžičke, pretože môže obsahovať klauzuly, ktoré môžu byť pre človeka skutočným prekvapením, ak je tento postup oboznámený iba povrchne.

Ak hovoríme o negatívnych recenziách, najčastejšie sa spájajú so skutočnosťou, že na konci je potrebné preplatiť väčšie sumy. Reštrukturalizácia však väčšinou neznamená bezplatné poskytovanie finančných prostriedkov. Vo všeobecnosti sú zákazníci spokojní s touto možnosťou, ako sa dostať z ťažkej situácie v prípade straty práce alebo iných nepredvídaných výdavkov. Väčšina žiadateľov dostala pozitívnu odpoveď a mohla tento program využiť.

Funkcie spracovania transakcie v pobočke banky

Klient môže vyplniť žiadosť o túto službu online, ale väčšina ľudí preferuje osobnú návštevu pobočky finančnej inštitúcie a položí všetky svoje otázky. Ak to chcete urobiť, stačí navštíviť banku, vydať lístok na linku. Po tomto rozhovore s manažérom. Musí uviesť všetky aspekty svojich finančných ťažkostí a objasniť možné riešenia problému. Ak potvrdí, že klient má právo na túto službu, je lepšie, ak sú k dispozícii všetky potrebné dokumenty. Potom môže dlžník okamžite vyplniť žiadosť.