Na účtovanie výrobných nákladov v BU sa používa niekoľko účtov. Výdavky hlavného pomocná výroba manželstvo, rezervy na budúce výdavky. Priame náklady sú zobrazené na účtoch 20 a 23 a nepriame náklady 25 a 26. Zvážme podrobnejšie hlavnú produkciu.

Účtovné účty

Všetky náklady, ktoré priamo alebo nepriamo súvisia s výrobou a výrobou výrobkov, sa účtujú na ťarchu svojich nákladov. Na účtoch sa akumulujú zostatky 20 - 29. Na konci mesiaca sa prepočítajú a rozdelia medzi hlavnú a pomocnú výrobu, jednotlivé druhy výrobkov a vykonanú prácu.

Hlavná výroba

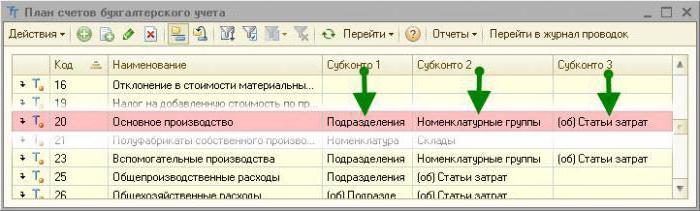

Účet 20 v účtovníctve sa používa na zobrazenie informácií o výrobných nákladoch, ktoré boli cieľom založenia podniku. Priame náklady, ktoré priamo súvisia s výrobným procesom, sú predmetom účtovníctva. Patria sem náklady na materiál a náklady na vyplácanie miezd pracovníkom.

Korešpondencia 20 účtovných účtov

Zvážte typické zapojenie:

- DT20 KT10 - materiály sú odpísané.

- DT10 KT20 - vrátenie surovín do skladu.

- DT20 KT10-2 - polotovary boli prepustené do výroby.

- DT20 KT10-3 - palivo sa odpisuje na technologické účely.

- DT20 KT60 - zohľadnili sa náklady na elektrinu použitú pri výrobe.

- DT20 KT70 - mzdoví pracovníci.

- DT20 KT69 - zohľadnené poistné.

- DT20 KT23 - zohľadňujú sa náklady na pomocnú výrobu.

- DT20 KT69 - bola vytvorená rezerva na výplatu súkromných dôchodkových fondov a dovoleniek.

- DT20 KT25 (26) - režijné náklady (všeobecné) boli odpísané.

- DT20 KT28 - zobrazujú sa straty z manželstva.

V procese činnosti môže organizácia priťahovať služby (výrobky) vlastnej výroby. V tomto prípade sa používa 20 a 21 účtov. Polotovary vlastnej výroby sú zaúčtované na ťarchu KT21 v DT20. Konečné saldo ukazuje hodnotu nedokončenej výroby (WIP). Analýza sa vykonáva podľa druhu nákladov, produktu, jednotiek. Účet 20 v účtovníctve sa odráža v súvahe v druhej časti majetku v riadku „Zásoby“.

Režijné náklady

Nepriame náklady spojené so službami v priemysle sa účtujú na účte 25. Patria sem:

- odpisy strojov a zariadení;

- Náklady na údržbu OS;

- odmeňovanie zamestnancov;

- poistné;

- nájomné;

- náklady na služby pre výrobné zariadenia;

- náklady na opravy strojov, budov na všeobecné výrobné účely atď.

V priebehu jedného mesiaca sa skutočné náklady vyberajú za DT z pripísania na účet zásob, materiálu, vyrovnania s personálom: DT25 KT02 (05, 10, 60) atď. Následne sa tieto odpisujú na účet 20 v účtovníctve. To sa odráža v zapojení DT20 KT25. To znamená, že konečná rovnováha v strede. 25 sa rovná 0. Analýzu vykonávajú jednotky a výdavkové položky.

Všeobecné výdavky

Nepriame náklady spojené so servisom organizácie sa zobrazujú na účte 26. Patria sem:

- administratívny plat;

- odpočty na sociálne poistenie;

- náklady na komunikáciu;

- náklady na udržiavanie bezpečnosti;

- administratívne náklady;

- Odpisy dlhodobého majetku na administratívne účely;

- prenájom kancelárie atď.

Mesačné výdavky sa kumulujú podľa DT26. Na konci mesiaca sa tieto sumy zaúčtujú na ťarchu účtu 20 v účtovníctve alebo 90-2 v plnej výške.

Typické účtovania na účet 26 sa uvádzajú v tabuľke.

| operácie | DT | CT |

| Odpisy dlhodobého majetku, nehmotného majetku | 26 | 04, 02, 05 |

| Predložené materiály pre všeobecné obchodné potreby | 10 | |

| Vrátane nákladov na elektrinu | 60 | |

| Príjmy, ktoré vznikli pracovníkom spojeným s údržbou OS | 70 | |

| Časovo rozlíšené poistné | 69 | |

| Dovolenka bola vytvorená | 96 | |

| Odpísané režijné náklady spojené s pomocnou výrobou | 23 | 26 |

| Odpísané režijné náklady spojené s hlavnou výrobou | 20 | 26 |

Nevýrobné organizácie používajú účet 26 na zobrazenie informácií o nákladoch na podnikanie. Sumy výdavkov na konci mesiaca sa účtujú na ťarchu účtu DT90 „Predaj“. Analýza účtu 26 sa vykonáva pre každý článok odhadu, nákladové stredisko atď.

Pomocná výroba

Účet 23 sa používa na zhrnutie informácií o pomocných nákladoch:

- energetické služby;

- náklady na dopravu;

- Oprava OS;

- výroba nástrojov, stavebných dielov, štruktúr.

DT23 odráža výdavky priamo súvisiace s prepustením tovaru, nepriame náklady a straty z manželstva. V tomto prípade sa vytvoria nasledujúce transakcie:

DT23 odráža výdavky priamo súvisiace s prepustením tovaru, nepriame náklady a straty z manželstva. V tomto prípade sa vytvoria nasledujúce transakcie:

- DT23KT10 - materiály sa odpisujú v pomocnej výrobe.

- DT23KT70 - bola zohľadnená mzda výrobných pracovníkov.

- DT23KT69 - vznikajú poistné.

- DT23KT25, 26 - sú zahrnuté nepriame náklady.

- DT23KT28 - straty z manželstva sa odpisujú.

KT23 odráža skutočné výrobné náklady. Tieto sumy sa potom zaúčtujú na ťarchu účtu 20 v účtovníctve, podúčtoch „Rastlinná výroba“ (20-1), „Hospodárske zvieratá“ (20-2), „Priemyselná výroba“ (20-3), „Ostatná výroba“ (20-4). Zostatok na účte 23 zobrazuje hodnotu mzdy. Analýza sa vykonáva podľa typu výroby.

Účtovanie strát

Chybné výrobky sú výrobky, ktoré nespĺňajú kvalitatívne normy alebo zmluvy. Ak je možné uviesť výrobky do požadovaných parametrov, takéto manželstvo sa považuje za opraviteľné. Podľa DT28 sa zobrazujú náklady na vyradené výrobky. Podľa KT28 - suma, ktorá sa má zadržať vinníkom, dodávateľom, odhad nákladov na obnovu produktu.

Zoberme si typické príspevky (pre lepšiu prehľadnosť ich znova predstavíme vo forme tabuľky).

| operácie | DT | CT |

| Materiály na nápravu boli zamietnuté | 28 | 10 |

| Naakumulované mzdy zamestnancom opravujúcim výrobky | 70 | |

| Časovo rozlíšené poistné | 69 | |

| Odpísané náklady na zamietnuté výrobky | 20 | |

| Náklady na manželstvo sa odpočítavajú z platu páchateľa | 70 | |

| Chybné časti sa kapitalizujú | 10 | 28 |

| Nárok podaný dodávateľom | 76-2 |

Náklady na chybné výrobky sú zaúčtované na ťarchu účtu DT28 na účet 20. Zrušenie účtu znamená, že všetky straty z člna sú kompenzované. Analytiku vykonávajú jednotky, články náklady, druhy výrobky, vinníci a príčiny manželstva.

Servisné farmy

Skóre 29 Je určený na zobrazovanie informácií o výrobných nákladoch nesúvisiacich s výrobou výrobkov, poskytovaní služieb:

- Bytové a komunálne služby (prevádzka domov, ubytovní, kúpeľov atď.);

- dielne;

- Bufety a jedálne;

- zariadenia starostlivosti o deti;

- prázdninové domy;

- výskumné jednotky.

DT29 odráža náklady spojené s výkonom práce, ktoré sa potom zaúčtujú na ťarchu účtu pomocnej výroby. Podľa KT29 - náklady na prácu, tovar.

| operácie | DT | CT |

| Zohľadnené materiály | 10 | 29 |

| Účtuje sa jednotkovým spotrebiteľom za služby v odvetví služieb | 23, 25, 26 | |

| Tovar predávaný tretím stranám | 90-2 |

Bilančný účet 29 zobrazuje hodnotu mzdy. Analýzy sa vykonávajú pre každú výrobnú nákladovú položku.

Náklady na predaj

Na účte 44 sa zobrazujú informácie o nákladoch spojených s implementáciou. Výrobné podniky môžu pomocou tohto účtu zobraziť náklady na:

- balenie výrobkov;

- dodávka, nakladanie výrobkov;

- provízne poplatky;

- údržba skladovacích zariadení;

- reklama;

- náklady na zábavu atď.

Obchodné organizácie na tomto účte zobrazujú náklady na:

- preprava výrobkov;

- mzdové náklady;

- nájomné;

- údržba budov, vybavenia;

- skladovanie tovaru;

- propagácia výrobkov;

- náklady na pohostenie atď.

Sumy výdavkov sa akumulujú podľa DT44 a potom sa odpočítajú na ťarchu účtu 90-2. Analýza sa vykonáva na produktoch a nákladových položkách.V prípade čiastočného odpisu sa náklady na prepravu a balenie rozdelia medzi mesiace (v rovnakých sumách, bez ohľadu na skutočné výdavky). Všetky ostatné články sa vzťahujú na výrobné náklady v plnej výške mesačne.

náklady formácie

Záverečnou fázou je stanovenie výrobných nákladov, pričom sa zohľadňujú prebiehajúce bilancie.

Na konci mesiaca sa náklady zaznamenané v súlade s DT23 rozdelia medzi základné a všeobecné výrobné náklady. Potom sa režijné náklady odpočítajú na účet 20, ak sa vedú krátke záznamy, a všetky náklady, ak sa vedie úplné účtovanie nákladov. To znamená, že na tomto účte sa zobrazia celkové náklady. vzorec:

C / C = NZP beg. + Náklady - koniec WIP.

Skutočné náklady sa zaznamenávajú v CT 20. Náklady sa odpisujú v závislosti od vybranej metódy oceňovania. Ak sa výrobky berú do úvahy pri štandardných nákladoch, všetky náklady sa účtujú na účet 40 účtovaním DT40 KT20. Ak sa použijú skutočné náklady, náklady sa odpisujú na účet 43. Takto sa účet 20 používa v účtovníctve.