Hypotéka pre väčšinu Rusov sa zdá byť jediným riešením problému s bývaním. Nestabilná hospodárska situácia, drvivá úroková miera z hypoték, znižovanie počtu pracovných miest však neprispievajú k rozvoju hypotekárneho programu, ktorý poskytuje mladým rodinám podmienky na rozširovanie rodiny, ani demografický rast so zlepšením kvality života tých, ktorí potrebujú podmienky bývania. Mimochodom, v roku 2017 sa pôrodnosť v porovnaní s rokom 2016 znížila o 11%. Podľa demografov a sociológov bude miera pôrodnosti v dôsledku problémov s bývaním z roka na rok ohrozovať demografickú katastrofu až do roku 2034.

Štát prijíma opatrenia na uľahčenie programov úverového bývania tým, že robí bývanie dostupnejším, je však na bankách, aby rozhodovali o podmienkach poskytovania hypotekárnych úverov a znížení hypotekárnej sadzby.

Podmienky hypotekárneho rozvoja

Hypotekárny trh v Rusku existuje iba 20 rokov. Ale vzhľadom na charakteristickú opacitu bankovej politiky to nemôže urobiť každý, kto chce kúpiť bývanie prostredníctvom hypotéky - nikdy nie je dôvera v možnosť zaplatenia ďalšej splátky, v stabilitu úrokovej sadzby nie je zaručená spoľahlivosť samotnej banky.

Od roku 2010 sa začali objavovať právne predpisy, ktoré upravujú činnosť bánk v súvislosti s hypotekárnymi úvermi. Vďaka týmto regulačným zákonom podmienky nemôžu banky:

- Jednostranne meniť úrokovú sadzbu úveru alebo dobu úveru, pokiaľ to nie je v zmluve uvedené ako „trest“ za dlhé meškania dlžníka.

- Zahrňte do zmluvy skryté poplatky za protihodnotu a písanie zmluvy, pokiaľ nie sú poskytnuté platby za poistenie.

- Do zmluvy zadajte malé informácie malým písmom.

- Skryť všetky náklady na pôžičku.

Pri uzatváraní úveru v bankových inštitúciách došlo k obmedzeniu výšky pokuty za oneskorené splatenie nasledujúcej platby, ktorá by nemala prekročiť kľúčovú sadzbu centrálnej banky k dátumu podpísania zmluvy o pôžičke, to znamená, že by sa nemala počas zmluvy meniť. Kľúčová sadzba centrálnej banky je úroková sadzba, pri ktorej banky prijímajú krátkodobé (týždenné) pôžičky. Kľúčová sadzba od júla 2017 je 9,25% pa.

Možnosti zníženia hypotekárnych sadzieb

Platby hypotekárnych úverov je možné znížiť použitím niekoľkých možností, ktoré musíte pred kontaktovaním banky dôkladne preštudovať.

- Refinancovanie hypotéky je refinancovanie aktuálneho hypotekárneho úveru v novej banke. Zároveň sa platby môžu znížiť z dôvodu predĺženia platobnej lehoty.

- Reštrukturalizácia spočíva v opätovnom vydaní súčasného hypotekárneho úveru v tej istej banke, ale s novými podmienkami s cieľom zmierniť hypotekárne zaťaženie dlžníka. V takom prípade sa k súčasnej dohode uzatvára dodatočná dohoda s pevnými dohodami o podmienkach ďalších splátok hypotéky alebo nová zmluva o pôžičke.

- Podpora sociálneho štátu predstavuje zníženie hypotekárnych sadzieb na 6% splácaním časti hypotekárnych splátok a zálohy zo štátnej dotácie v rámci programu Rodinné hypotéky.

- Odvolanie sa na súdnictvo je vhodné, ak banka poruší podmienky hypotekárnej zmluvy, vrátane jednostranných zmien percenta vypožičaných prostriedkov ustanovených v dohode, ktoré nie sú v súlade s pokynmi centrálnej banky Ruskej federácie. V tomto prípade dlžník predkladá žiadosť o prepočítanie celkových nákladov a splátok hypotéky, ako aj zmeny podmienok hypotekárnej zmluvy na povinnom základe bankou.

Ak chcete obnoviť zmluvu s cieľom znížiť úrokovú sadzbu hypotéky, je najlepšie kontaktovať banku, v ktorej sú vyplácané mzdy alebo iné platby, vklady, vklady alebo iné účty, na ktorých sú uložené finančné prostriedky. V takejto banke je ľahšie uzavrieť hypotekárnu zmluvu za výhodných podmienok so zníženou hypotekárnou úrokovou sadzbou.

Štátna dotácia „Rodinné hypotéky“

Začiatkom roku 2018 bol prijatý zákon o hypotekárnych úveroch - program zvýhodnených dotácií, ktorý umožňuje rodinám s deťmi nakupovať potrebné kvalitné bývanie za zvýhodnených podmienok. Tento program stimuluje hypotekárny trh a podporuje výstavbu bytov. Program znižovania hypotéky v roku 2018 je platný do roku 2022 a v Rusku sa plánuje pomoc 500 000 rodinám týmto spôsobom.

Zmyslom programu je poskytnúť štátnu podporu rodinám, ktorých druhé, tretie dieťa sa narodí v uvedenom období - je to príležitosť vziať si hypotéku vo výške 6% ročne. Zvyšok hypotekárneho úroku pre banku hradí štát. Dôležitým bodom je výber bývania a jeho cena. Podľa programu sú hypotéky dotované iba v nových budovách, ktorých náklady nepresahujú osem miliónov rubľov - pre obyvateľov Moskvy a Petrohradu (vrátane regiónov týchto miest) a tri milióny rubľov - pre všetky ostatné regióny. Sekundárne bývanie nie je dotované. Pri pôžičke, ktorá bola poskytnutá na bývanie pred začiatkom programu, existuje tiež možnosť zníženia úrokovej sadzby hypotéky podľa podmienok programu.

Na získanie výhodného hypotekárneho úroku v rámci programu štátnej dotácie musíte kontaktovať bankové inštitúcie, ktoré sa programu zúčastňujú, z ktorých najuznávanejšie sú Sberbank, VTB, AHML.

Refinancovanie hypotéky

V prípadoch, keď sa splátky pôžičiek stávajú ohromujúcimi kvôli vzniknutým nepriaznivým okolnostiam - zníženie platu, dočasná pracovná neschopnosť, prepustenie, je možné splatiť zostávajúcu sumu úveru inej banke, t. J. Refinancovať existujúci dlh. Takýto úver je zameraný a mal by byť zameraný výlučne na splatenie existujúceho úveru. Refinancovanie hypotéky ponúka veľa bánk na ruskom trhu, ale kvôli možnosti opätovného poskytovania úverov je potrebné dodržiavať podmienky bánk.

Refinancovanie je možné za nasledujúcich podmienok:

- Vek dlžníka je od 21 do 65 rokov.

- Dlžník nemá v súčasnej zmluve o pôžičke žiadne omeškania alebo podobné oneskorenia nepresiahli 10 dní.

- Platby za bežný úver sa uskutočňovali najmenej 6 - 10 mesiacov.

- Do konca súčasnej zmluvy na viac ako 6 mesiacov.

- Dlžník je občan Ruska s trvalým miestom registrácie.

- Dlžník je zamestnaný a legálne platený, s najmenej ročnou praxou.

- Mesačné splátky úveru by nemali prekročiť 60% platu.

- Pozitívna úverová história.

Dokumenty na refinancovanie

Na refinancovanie je potrebné predložiť vybranej banke dokument veriteľskej banky, pôžičku, v ktorej sa plánuje refinancovať, so súhlasom na refinancovanie, ako aj podrobnosti o tejto banke, sumu, ktorá sa musí previesť na splatenie, a informácie o delikvenciách dlžníka. Tento dokument je platný iba 3 dni, preto ho musíte predložiť po výbere novej banky.

Postupom refinancovania s cieľom znížiť hypotekárnu úrokovú sadzbu je prevod prostriedkov z nového bankového účtu na účet v banke, v ktorej je úver uzavretý, a opätovná registrácia majetku kolaterálu do banky, v ktorej sa budú vykonávať mesačné platby podľa novej dohody.

Takáto služba je výhodná, ak bol úver pôvodne prijatý v cudzej mene alebo s pohyblivou úrokovou sadzbou, čo je v nestabilnom hospodárskom prostredí mimoriadne nepohodlné. Náklady na dokončenie procesu refinancovania vrátane odhadcu nehnuteľností, certifikácie dokumentov notárom, poskytnutia nových certifikátov výrazne zvýšia výšku platieb pri refinancovaní. Zároveň sa však môžu výrazne znížiť mesačné platby za nový úver, najmä ak refinancovanie kombinuje všetky úverové platby vykonané v prvej banke. Môže existovať až 5 druhov takýchto platieb.

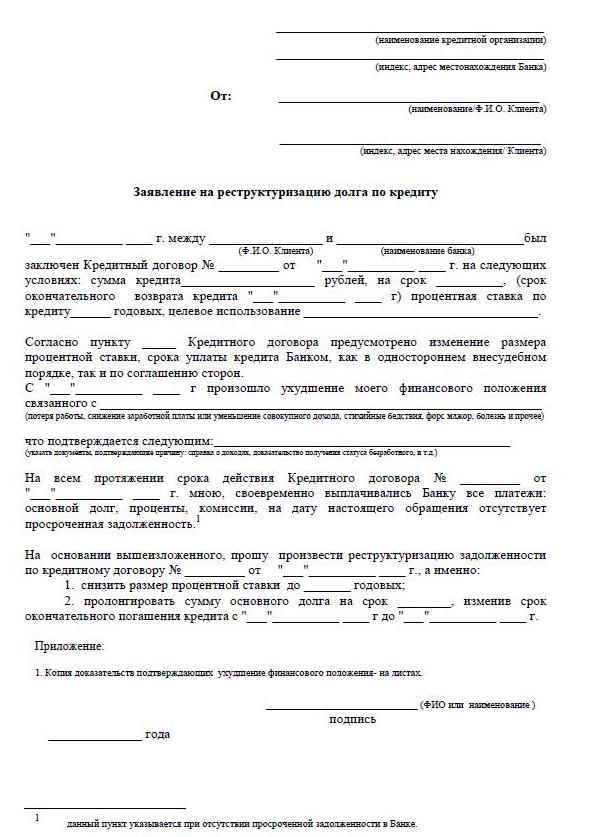

Reštrukturalizácia dlhu

Reštrukturalizácia hypotéky vám umožňuje skontrolovať jednotlivé podmienky zmluvy a upraviť ju výnosnejšie pre dlžníka, aby sa zabránilo pokutám, pokutám a oneskoreniam. Revízia súčasnej zmluvy o pôžičke zahŕňa otázky týkajúce sa zníženia úrokovej sadzby hypotéky, odkladu splátok až na 12 mesiacov, tzv. Úverových sviatkov, zmeny meny súčasného úveru, predĺženia doby platnosti úverovej zmluvy, platenia len úverového orgánu za určité obdobie, zmeny mesačných splátok.

Na zabezpečenie takéhoto preskúmania musí dlžník napísať petíciu požadujúcu zníženie úrokových sadzieb na súčasnú hypotéku, ako aj presvedčiť banku o dôvodoch, ktoré nútia dlžníka požiadať o vernosť. Tieto dôvody zahŕňajú:

- nižšie mzdy;

- prepúšťanie;

- narodenie detí;

- dočasné postihnutie.

Reštrukturalizácia je nakoniec vždy nákladnejšia, pretože predĺženie platobnej lehoty zvyšuje celkový preplatok úrokov.

Zníženie sadzby hypotéky v Sberbank

V najdemokratickejšej banke v našej krajine, Sberbank, je k dispozícii program na znižovanie splácania úverových úrokov „Refinancovanie“. Sadzba programu je 13,9% ročne.

Tento postup vám umožňuje ušetriť značné sumy na dlhých časových rámcoch pre splácanie hypotéky. Sberbank môže zmeniť podmienky hypotekárnej zmluvy podľa podmienok reštrukturalizácie. Za týmto účelom musíte podať žiadosť o zníženie hypotekárnej sadzby na Sberbank. Zároveň sa môže splatnosť predĺžiť alebo skrátiť, ak sa zníži úroková sadzba v banke.

Ako sa prihlásiť

Existujú dva spoľahlivé spôsoby, ako požiadať o nižšiu úrokovú sadzbu na hypotéku. Najprísnejším je osobne kontaktovať bankový úrad a najpohodlnejšie je vyplniť žiadosť prostredníctvom funkcie „osobný účet“ na webovej stránke, napríklad Sberbank. Pri vypĺňaní žiadosti je dôležité skontrolovať kreditnú históriu, pretože oneskorenia a dlhy môžu brániť pozitívnej reakcii banky.

Ak chcete vyplniť žiadosť, musíte vo svojom účte nájsť funkciu na odoslanie správy, kde môžete odoslať žiadosť o zníženie úrokovej sadzby na hypotéku. Takže napíšte predmet listu - refinancovanie hypotekárnej sadzby. K listu musí byť priložený predvyplnený formulár žiadosti z pracovnej plochy počítača s prípadným elektronickým podpisom. Ak neexistuje elektronický podpis, vyplňte a vytlačte formulár žiadosti o zníženie hypotekárnej sadzby, podpíšte ho, naskenujte a uložte. Potom pošlite prostredníctvom svojho účtu.

Na Sberbank môžete osobne požiadať o nižšiu úrokovú sadzbu z hypotéky tak, že požiadate manažéra o formulár žiadosti. Ak máte hotový formulár, bude určite vydaný a ak nie sú k dispozícii žiadne formuláre, žiadosť sa môže podať v akejkoľvek forme.

Ako vyplniť žiadosť

Vzorovú žiadosť o zníženie hypotekárnej sadzby poskytuje zamestnanec banky, v ktorej sa o túto emisiu plánuje.

- V záhlaví žiadosti sa uvádza, kde sa dokument predkladá, jeho celé meno, údaje v cestovnom pase: séria, číslo, kto ho vydal a kedy je registračná adresa na rovnakom mieste.

- Priamo pod slovom „vyhlásenie“ sa uvádza, že žiadateľ je dlžníkom podľa zmluvy - číslo a dátum podpísania zmluvy. Ďalej v texte žiadosti: „Žiadam vás, aby ste z nejakého dôvodu znížili úrokovú sadzbu hypotekárnej zmluvy (číslo zmluvy, dátum podpisu) (je uvedený dôvod).“

- V žiadosti je dôležité uviesť, ako môže banka dať odpoveď - oznámiť rozhodnutie: osobne, bežnou poštou alebo e-mailom. Uveďte adresu, telefón, e-mail. Na konci žiadosti musí byť uvedený celý dátum. a podpis.

- Kvôli spoľahlivosti vašich údajov o aktuálnej pôžičke je vhodné priložiť kópiu hypotekárnej zmluvy, výpis zostatku dlhu, výkaz ziskov a strát, výpis z USRN.

- Posúdenie žiadosti o zníženie hypotekárnej sadzby Sberbank trvá 1-1,5 mesiaca.

Podmienky zmeny a doplnenia zmluvy

V bankových organizáciách je povinné vypožičiavanie klientov v prípade zmeny úrokovej sadzby hypotekárnych úverov povinne informovať, aby sa dlžníkom poskytli dostupnejšie podmienky. Informácie sa získavajú prostredníctvom SMS na čísla mobilných telefónov alebo vo forme oznámení e-mailom alebo adresou. Pri všeobecnom znížení úrokovej sadzby sa na príkaz vedenia banky zasielajú informácie hromadne. Existujú však prípady lojality voči jednotlivému dlžníkovi, ktorý počas dlhého časového obdobia starostlivo platí mesačné splátky - individuálne zvažujú otázku zníženia úrokovej sadzby.

Keď sa dlžník dozvie o možnosti zníženia hypotekárnej sadzby spojenej so zmenou programu požičiavateľa, iniciatíva vychádza od klienta-dlžníka. V tejto situácii dlžník samostatne vydá vyhlásenie manažmentu týkajúce sa možného zníženia úrokovej sadzby na existujúcu hypotéku, dostane rozhodnutie, potom sa pripraví príslušná dodatočná dohoda k existujúcej dohode so zmenenou úrokovou sadzbou alebo dohoda s novými podmienkami.

Dlžník vykonáva nezávislú analýzu situácie na hypotekárnom trhu vo svojom regióne. A ak dôjde k zníženiu úrokovej sadzby hypotéky, predkladá vybrané banky na refinancovanie žiadosti.