Personlig inkomstskatt betyder personlig inkomstskatt. Inkomst- och skattebeloppet som innehas från det införs i dokumentet i formen 2-NDFL. Certifikat 6-NDFL betraktas som en ny form av arbetsgivarrapport, som anger alla upplupna, innehållande och betalade skatter totalt. Båda formerna av certifikat har laglig kraft i statliga organisationer, det bör inte finnas någon skillnad i 6-personlig inkomstskatt och 2-personlig inkomstskatt.

Många har frågor om att fylla i rapporter. Och om enligt den första bekanta referensen allt är mer eller mindre tydligt, inträffar ofta förvirring med den nya formen. I den här artikeln kommer vi att ta reda på hur vi korrekt upprättar och skickar in årsrapporter till skattetjänsten.

Om 2-PIT

Detta formulär är obligatoriskt:

- Fullständig information om arbetsgivaren (företagsnamn, dess uppgifter).

- Information om den anställda (F. I. O., TIN, passinformation, bostad).

- Månadsinkomst, 13% - det är hans ränta.

- Information om avdrag med deras koder (standardavdrag, social eller egendom).

- Belopp som innehas.

- Totala belopp (inkomst, avdrag och skatt).

Förfrågningar om detta formulär ger:

- En person med en inkomst från vilken arbetsgivaren beskattas.

- En person med en inkomst som arbetsgivaren inte beskattas från.

Att fylla i certifikatet utförs på ett speciellt utformat formulär. I den nya formen av formuläret i det övre vänstra hörnet finns en streckkod som tilldelades i enlighet med reglerna. Mer information fylls i i följande ordning:

- period för vilken certifikatet utfärdas;

- skatteagent (arbetsgivare);

- information om anställda;

- information om inkomstbeskattningsbar med en ränta på 13% (det är viktigt att ange inkomstkoden);

- information om skatteavdrag;

- Information om det totala inkomstbeloppet och skatter.

Hur fyller du det korrekt?

Det är viktigt att ha information om korrekt genomförande av årsrapporten för 6-NDFL och 2-NDFL, eftersom den accepteras av skatteservicen i Ryssland, utfärdas certifikat för 2-NDFL till anställda på deras begäran, till exempel till banken.

Beloppen redovisas i rubel med obligatorisk indikation på kopeck, med undantag för inkomstskatt. Det tillhandahålls i sin helhet i rubel. Om beloppet är öre, mindre än 50 kopek. kasseras, och mer än 50 kopek avrundas, medan en enhet läggs till beloppet i rubel.

Om olika skattesatser tillämpades på anställdas inkomst under året, motsvarar punkterna 3-5 deras antal.

Åtgärder för att göra misstag i hjälp

Det finns tillfällen när det finns fel i certifikatet. I detta fall måste du agera i enlighet med proceduren för att korrigera fel. Titeln har ett specialfält ”Rättelse nummer”. Korrigeringar har sina egna nummer:

- "00" betyder att fylla i det primära formuläret;

- "01", "02", etc., indikeras när du fyller i det korrigerade certifikatet, som utfärdas i stället för det föregående, av ett mer än vad som anges i det föregående certifikatet;

- "99" betyder avbokning av certifikatet.

Den korrigerade formen för formuläret med 2-NDFL årsrapport skickas in för att eliminera felet i det formulär som skickades i början, och annuleringsformuläret lämnas in för att avbryta uppgifterna som inte är nödvändiga för inlämning. Om skattemyndigheten inte har accepterat certifikatet (för detta anges fel med formatkontroll i protokollet) skrivs ett nytt certifikat, inte en justering. Ange därför numret “00” och det nya datumet när du fyller i ett nytt certifikat.

Vad är tidsfristen?

Intyget, där inkomst för organisationens anställda anges, måste lämnas in i tid. Skatteagenten tillhandahåller information om anställdas inkomst enligt 2-NDFL-certifikatet från Federal Tax Service på registreringsplatsen. Rapporteringen kommer att vara den senaste skatteperioden. Det anger hur mycket skatter som beräknas, hålls tillbaka och överförs till Rysslands budget.

Rapporten måste lämnas in varje år i tid, i form, format och ordning, som godkänns av de federala verkställande tjänsterna som är auktoriserade för inspektioner och tillsyn inom området skatter och avgifter.

Information bör tillhandahållas i elektronisk form med hjälp av telekommunikationskanaler eller i pappersformat (på elektroniska medier). Om ett företag från början av 2016 betalade inkomst till 25 anställda eller mer, måste det lämna in 2-NDFL-certifikat för 2016 i elektroniskt format med hjälp av telekommunikationskanaler genom en operatör som bedriver elektronisk dokumenthantering. Du kan inte använda hårddiskar, flash-enheter etc. Om arbetsgivaren har betalat mindre än 25 anställda under skatteperioden tillhandahålls certifikat i pappersformat.

Dessa ändringar föreskrivs i artikel 230 punkt 2 i skattekoden. De hänför sig också till 2015-rapporter. Följaktligen, om arbetsgivaren överförde inkomst till 25 anställda eller mer under 2015, bör informationen endast tillhandahållas via Internet.

Information om ogenomförandet av skatteinnehåll för 2017 måste också tillhandahållas i elektronisk form om arbetsgivaren överförde inkomsten till minst 25 anställda.

I slutet av året tillhandahåller arbetsgivaren utan fel ett certifikat, till exempel 2-NDFL för 2016, till inspektionen:

- Senast den första mars med märket ”2”. Ett sådant certifikat utfärdas för de anställda från vars personliga inkomstskatt inte hålls tillbaka (till exempel att ge ekonomiskt stöd eller ge gåvor till personer som inte arbetar i organisationen, till ett belopp av mer än 4 000 rubel).

- Fram till den första dagen i april i månaden med märket "1". Här är information om inkomst i det totala intjänade beloppet för föregående år, den skattegrund med vilken den personliga inkomstskatten hålls tillbaka.

Detta är tidsfristerna för att lämna in årsredovisningen för 2-NDFL.

Hjälp 6-personskatt

Certifikat 6-NDFL är ett dokument för inlämnande av uttalanden från arbetsgivaren som betalar inkomst till enskilda. Det presenteras i form av en sammanfattning av allmän information om anställdas inkomst under en viss period och om skatt som innehas från dessa belopp. Rapporteringen sker kvartalsvis, det vill säga var tredje månad. Rapportering krävs i elektronisk form. Men om organisationen har mindre än 25 anställda kan du skicka den i pappersformat.

När du utfärdar ett certifikat måste du se till att alla celler är fyllda. Tom kolumner är fyllda med en streck, både på titelsidan och på den andra sidan. Alla skatteagenter måste skicka in detta formulär. Dessa inkluderar enskilda företagare, advokater, notarier. Intäkterna ska återspegla alla individer som arbetar i företaget. Om man talar om inkomster menar de löner, utdelning, ersättning enligt civilrättsliga avtal.

Hur lämnar jag in en årsrapport 6-personskatt?

Det är viktigt att veta att det är nödvändigt att skicka en rapport i ökande omfattning, fyra gånger om året:

- under det första kvartalet;

- på ett halvt år;

- vid 9 månader;

- per år.

I enlighet med lagen överlämnas kvartalsrapporter på detta formulär till inspektionen senast i början av den sista dagen i månaden efter rapporteringskvartalet. Den årliga beräkningen skickas före den första dagen i april följande år. Det finns en påföljd för sen inlämnande av en rapport. För varje månad med försening är kostnaden tusen rubel. Så det är bättre att försöka skicka rapporter om 6-personskatt i tid sedan 2017.

I pappersform är ett sådant intyg endast tillåtet för de organisationer med mindre än 25 anställda.

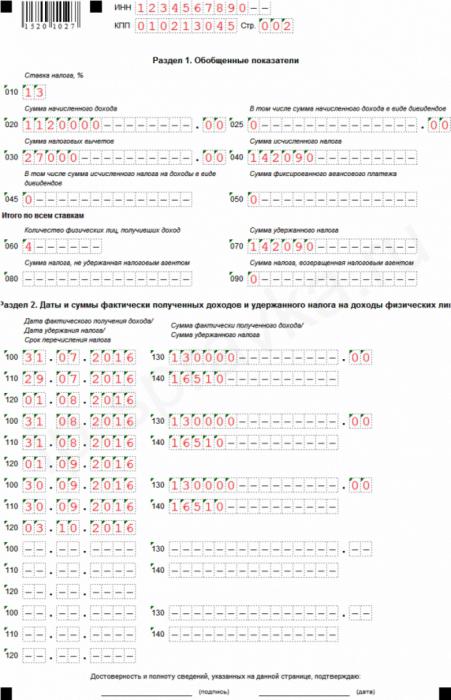

Provcertifikat 6-PIT

Urvalet av 6-NDFL årsrapporter har varit giltigt i ungefär ett år, men skatteombud och revisorer har många frågor att fylla i.

Hjälp har en titel och en andra sida, som har ytterligare två avsnitt. Om det inte finns tillräckligt med rader för rapporten kan du nummerera ytterligare ark. Vanligtvis finns det inte tillräckligt med utrymme när du fyller i det andra avsnittet, som finns på samma ark som det första. I detta fall behöver du inte kopiera innehållet i det första avsnittet.

I sidfoten på det första arket fylls TIN och PPC för organisationen som lämnar in uttalanden. Om informationen tillhandahålls av företagets filial, fylls filialens kontrollpunkt.

Under rubriken finns raden "Justeringsnummer", vilket föreslår hur rapporten fylls på. Om ett fel eller felaktighet hittas i rapporten kan de korrigeras genom att skicka en modifierad version av rapporten. Följaktligen, om rapporten skickas för första gången, anges tre nollor i den nödvändiga kolumnen. Om det är nödvändigt att förtydliga beräkningarna, ange siffrorna "001", "002", etc.

Tidigare, när man lämnade rapporter om personlig inkomstskatt, var året inte uppdelat i rapporteringsperioder, enligt Rysslands skattekod, spelade inte ”rapporteringsperioden” någon roll med avseende på denna skatt. Nu anges värdet ”presentationsperiod” i provrapporten, detta är tidsfristen för att lämna in årsrapporten för 6-personskatt som rapporten lämnas in för.

Skattekoden skrivs nedan, där arbetsgivaren skickar uttalanden. Koden är fyra siffror: de två första siffrorna är regionnumret och de andra två siffrorna är inspektionskoden. Det måste komma ihåg att rapporten överlämnas till inspektionen på företagets eller filialens plats. Enskilda företagare skickar in rapporter till skattekontoret på deras hemort.

Med koden i raden ”Efter plats (redovisning)” kan du bestämma vilken organisation som skickar in en rapport. Dessa koder anges i förfarandet för att fylla i årsrapporten 6-NDFL:

- där den ryska organisationen är registrerad - ”212”;

- där företagets filial är registrerat - ”220”;

- stora skattebetalare anger - "213";

Enskilda företagare har sina egna koder:

- IP på USN eller det allmänna systemet - "120".

- IP på UTII eller patent - "320".

Ange namnet på organisationen i raden om skatteagenten. Du kan också ange ett kort namn, om något.

När du fyller i den All-Russian Classifier of Territories of a Municipal Formation (OKTMO) är det obligatoriskt att ange utbildningskoden på den plats där organisationen eller dess gren är belägen och när du lämnar in en rapport för grenen. Det vill säga koden för årsrapporten är 6-NDFL. Det händer att anställda får inkomst, till exempel lön, bonus etc., både från moderbolaget och från dess enhet. I denna situation ger inspektioner två beräkningar med olika koder för OKTMO.

Den andra sidan av hjälp 6-personlig inkomstskatt

På den andra sidan av hjälpen finns det ytterligare två avsnitt att fylla i, var och en i sin tur är ytterligare uppdelad i underavsnitt.

I det första underavsnittet av generaliserade indikatorer anges den skattesats som används i organisationen. Vid ett företag beskattas anställda till flera skattesatser. Basräntan är 13%. Resten, höga priser, används i förhållande till individer från icke-boende i Ryssland (15 och 30%) och i förhållande till vinster i lotteriet, tävlingen eller reklamkampanjen (35%). Om organisationen bara använder basfrekvensen fylls avsnittet en gång.

Det andra underavsnittet sammanfattar resultaten för alla använda inkomstskattesatser.

Det andra underavsnittet anger summan. Linjen innehåller antalet anställda som fick periodiseringar för perioden. I de fall där medarbetaren slutade och sedan återvände till organisationen ändras inte informationen.

Det finns fall då skatten som återhålls i årsrapporterna för 6-NDFL och 2-NDFL inte sammanfaller med beloppet för den beräknade skatten.Detta händer på grund av att vissa skattebelopp överfördes tidigare och kvarhålls från anställda senare.

Ange också beloppet för personlig inkomstskatt, som av någon anledning inte kunde hållas.

Det andra avsnittet i 6-personskatten för det sista kvartalet innehåller information, det vill säga perioden från början av året räknas inte. Här fylls i datumen för inkomst av inkomst till anställda och deras belopp. Datum anges i kronologisk ordning:

- Datum då den anställde fick inkomst. Det angivna datumet och månaden beror på betalningstypen. Den dag som den anställde tjänar inkomsten beror också på denna typ. Lön är därför inkomsten för en person som erhållits i slutet av månaden (utfärdad den sista dagen) för vilken den betalas, det vill säga den sista dagen anges, till exempel januari 2017, och den anställde fick sin lön för denna månad i februari. Semester och sjukfrånvaro är inkomst den dag de mottas.

- Datum då företaget återkallar skatt. Att ta personlig inkomstskatt från inkomst är nödvändig den dagen den betalas. Arbetstagarens inkomstskatt på semester eller sjukfrånvaro återhålls också av företaget den dag de betalas ut.

- Datum för skatteavdrag för budgeten i enlighet med lagen. Löneskatt måste betalas till budgeten nästa dag efter betalning, inte senare, men från semester och sjukfrånvaro till slutet av den månad då de betalas.

- Det belopp som de anställda fick på ett visst datum utan skatt.

- Skattebeloppet som innehas vid utbetalning av inkomst till anställda på företagets skatteinnehåll, oavsett överföringar till budgeten.

Vid kontroll av 6-NDFL och 2-NDFL är det nödvändigt att kontrollera deras interna data, men också att jämföra provet 6-NDFL med andra rapporter och med information från redovisnings- och skatteregister.

Rysslands skattekod bestämmer tidpunkten för tillhandahållande av information om inkomsten för anställda i organisationen och beloppet för skattetillstånd, beräknas och överförs till Rysslands budget för året för varje anställd i årsrapporten 6-NDFL och 2-NDFL.

Tidsfristerna för inlämnande av dessa rapporter är desamma: senast i början av april året som började under den senaste skatteperioden. Om den sista rapporteringsdagen faller på en helg eller en helgdag är arkivering tillåtet nästa arbetsdag efter det. Till exempel, om den första dagen i april faller på lördag, kommer tidsfristen för rapportering om formulär 2-NDFL och 6-NDFL den 3: e.

Uppfyllande av årsrapporter 2NDFL och 6 personskatt

Inte bara tidsfristerna kombinerar denna rapportering. Ett brev från Rysslands federala skattetjänst anger kontrollförhållanden för dem.

För den årliga beräkningen av 6-personskatt tillämpas den slutliga kvoten på den årliga referensskatten för 2-personskatten, som har attributet ”1” (som anger det totala inkomstbeloppet som anställden tjänat för föregående år, den skattebas från vilken skattebeloppet hölls tillbaka). Eftersom det 6-personliga inkomstskattcertifikatet innehåller generaliserad information och intyget med två personliga inkomstskatter fylls ut separat för varje anställd som tjänade sin inkomst i företaget som en lön, när de kontrollerar 6-personskatt och 2-personlig inkomstskatt, bör de ha vissa uppgifter:

- Antalet anställda som fick inkomst under rapportperioden bör inte skilja sig från det totala antalet certifikat som utfärdats 2-NDFL.

- Vid skattesatser (var och en av dem) måste den upplupna inkomsten vara lika med summan av linjerna "total inkomst" för alla två-personliga inkomstskattcertifikat, och skattesatsen kommer att vara exakt densamma.

- Utdelningsintäkter måste vara lika med samma inkomst för alla referenser 2-PIT.

- Den fulla skatten som hålls tillbaka från den anställdes totala inkomst i rubel utan kopeck bör vara lika med summan av raden "beräknat skattebelopp" för alla former av personskatt med två personer med motsvarande skattesatser.

- En individs skatt som inte hålls tillbaka av någon anledning borde vara lika med det skattebelopp som skatten inte innehöll i alla certifikat.

I rapporterna i 6-personlig inkomstskatt och 2-personlig inkomstskatt är avvikelse inte tillåten.

2-personlig inkomstskatt och 6-personlig inkomstskatt vid redovisning

I 1C: s redovisningsprogram genereras en skatt på inkomstskatt på grundval av data som erhållits från 1C: ZUP-programmet. Där genereras information för uttalanden från 2-NDFL och 6-NDFL om utdelning på grundval av dokumentationen.

När du använder 1C-redovisningsprogrammet behöver du inte oroa dig för att uppfylla kvoten i årsrapporten för 6-personskatt och 2-personskatt. Ett automatiskt rapporteringsläge garanterar obligatorisk automatisk efterlevnad av alla nödvändiga kontrollförhållanden. För att göra detta måste du övervaka den aktuella versionen av programmet och uppdatera vid behov.

Genom att fylla i provrapporter måste revisorn kontrollera all information som anges för att vara säker på korrektheten och tillförlitligheten i den information som lämnas. Den årliga rapporten för 6-personskatt och 2-personskatt ska vara densamma. Om det finns några avvikelser har Federal Tax Service rätten att skicka arbetsgivaren en order att göra justeringar i beräkningen eller att lämna in skriftliga förklaringar för en period av fem dagar. Om ett fel upptäcks i beräkningen har den federala skattetjänsten rätt att återkräva böter från arbetsgivaren.