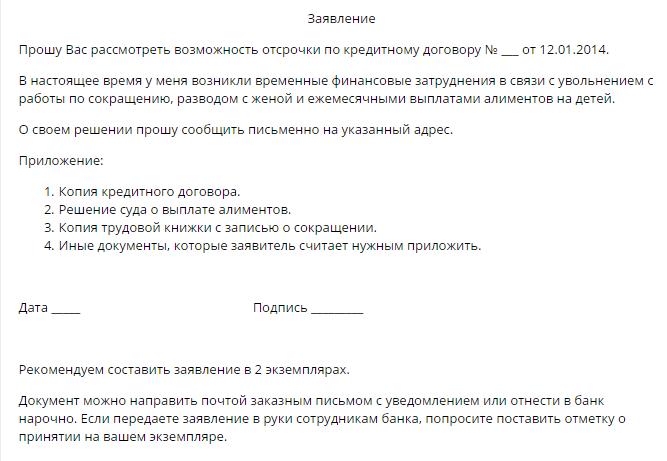

I förhållanden till ekonomisk instabilitet i landet finns det ofta problem med uppfyllandet av kreditförpliktelser. Särskilt relevant är frågan om uppskjutande och omstrukturering av skulder för familjer som betalar bolåneskuld. Villkoren för sådana kontrakt är imponerande, medan familjens livsvillkor förändras från år till år och för det mesta är oförutsägbara.

Inte bara vanliga medborgare kan vara i en svår ekonomisk situation. Uppskjuten betalning av kommersiella lån idag är också efterfrågad. Funktioner i denna procedur kommer att diskuteras i den här artikeln.

Hur löser du problem med kreditskulder?

Utlåning till privatpersoner och juridiska personer innebär att kreditorganisationer tillhandahåller monetära belopp för användning av medborgare eller företag med efterföljande avkastning av beloppet på huvudskulden och de räntor som anges i avtalet.

Vanligtvis återspeglas de viktigaste lånevillkoren i kontraktet. Förutom lånet för återbetalning av lån innehåller det dokument som undertecknats av båda parter information:

- om ansvarsskyldighet för kreditförpliktelser på det sätt som föreskrivs i avtalet;

- om eventuella tvistlösningsmetoder mellan parterna i avtalet;

- om möjligheten att få en uppskjuten betalning på ett lån.

Om den sista bestämmelsen inte finns i dokumentet har låntagaren rätt att självständigt ansöka till den finansiella organisationen med ett uttalande om tillhandahållandet av denna tjänst.

I enlighet med civilrätt (artikel 450) kan villkoren för avtalet på begäran av en av parterna i transaktionen ändras på grundval av ett skriftligt avtal från långivaren och låntagaren. Denna regel är gemensam för alla typer av bilaterala och multilaterala transaktioner. Beslutet att ändra betalningsplanen fattas av kreditorganisationens kollegiala organ.

Sätt att få en uppskjutning

Enligt bankens bedömning är låntagaren försedd med ett av flera tillgängliga alternativ. Därefter behandlar vi dem mer detaljerat.

Uppskjuten betalning av kapital

Samtidigt betalar låntagaren bara räntan på lånet inom den tidsperiod som långivaren har fastställt. Eftersom storskuldsstorleken inte förändras kan denna metod knappast kallas acceptabel, eftersom procentsatsen beräknas baserat på storleken på "kroppen". Sådan uppskjuten betalning av ett lån är det mest lönsamma alternativet för en bank än för en låntagare. När man erbjuder en tjänst bör gäldenären överväga detta alternativ sist.

Uppskjutande av ränta

Samtidigt, under en viss tid, är gäldenären befriad från att betala ränta, men fortsätter att betala av beloppet på huvudskulden. I allmänhet är alternativet inte dåligt för låntagaren, men extremt besvärligt för kreditorganisationen själv, därför är en sådan försening inte ofta tillhandahållen.

Uppskjutande för kropp och ränta

Vid denna typ av uppsägning ges låntagaren rätt att avbryta betalningar enligt avtalet under en period som banken har fastställt. Vanligtvis överstiger inte lånefrihetsperioden tre månader. Således har medborgaren möjlighet att förbättra sin ekonomiska situation och skjuta upp tidsfristen för slutlig lösning med banken.

Alternativa betalningsmetoder hos banken

Klienten har rätt att oberoende föreslå kreditinstitutet förfarandet för överföring av betalningar på villkor som är fördelaktiga för båda parter i avtalet.Bank är baserat på utvinning av en viss vinst från samarbete med sina kunder, så låntagarens argument måste vara övertygande. Bland dessa metoder för att lösa problemet kan följande särskiljas:

1. Skuldsomstrukturering. En liknande metod är en förändring av de väsentliga villkoren för det ursprungliga kontraktet, men under kritiska omständigheter kan banken (till exempel om låntagaren befinner sig i en situation som kan jämföras med konkurs) vidta sådana åtgärder och ändra vissa bestämmelser i kontraktet, till exempel:

- slutlig återbetalningsperiod för lån;

- lånevaluta;

- befrielse från påföljder;

- ränteförändring.

2. Ändring i betalningsschema. Samtidigt, under en viss tidsperiod, betalar inte låntagaren det månatliga låneskuldsbeloppet, vilket innebär en ökning av storleken på efterföljande betalningar.

De allra flesta beslut från bankens kollegiala råd uppfyller låntagarens krav. Det är sant att resultatet av berättelsen ökar det totala beloppet och medborgarna måste betala för mycket. Å andra sidan, om valet är mellan ett konkursförfarande och möjligheten att få en kort utskjutning, är balansen till det sistnämnda.

Skäl till uppskjutande

Inte alla livsförhållanden påstår sig ligga till grund för att få denna tjänst. Listan över personer som har rätt att ansöka om uppskjuten betalning av ett lån till Sberbank, VTB 24 eller någon annan stor finansiell institution innehåller följande kategorier av medborgare:

- arbetslösa kvinnor som väntar på ett barns födelse, liksom mödrar som tar hand om mindreåriga barn under ett och ett halvt år;

- tillfälligt arbetslösa medborgare som tvingas förlora sina jobb;

- tillfälligt funktionshindrade personer som genomgår behandling eller rehabilitering på grund av sjukdom eller skada;

- medborgare som tilldelas en funktionshindrad grupp under återbetalningsperioden;

- Medborgare som har tappat inkomst på grund av byte av boende (till exempel när de flyttar till en annan region i landet);

- medborgare som har tappat sin försörjare, såväl som människor som tvingas vårda en sjuk släkting

- låntagare som befinner sig i svåra livsförhållanden (till exempel som har tappat bostäder eller egendom på grund av brand, naturkatastrof eller annan kris).

Oavsett omständigheterna kan få låntagaren att ansöka om uppskjuten betalning av ett lån till VTB 24, Sberbank eller någon annan finansiell institution måste förekomsten av en eller flera av ovanstående grunder dokumenteras. Anställda på ett kreditinstitut tar inte ett ord, så samla först in alla dokument som är lämpliga för din situation.

Vem kan en bank vägra?

Det är osannolikt att en samvetsgrann låntagare som befinner sig under svåra omständigheter, kommer ett kreditinstitut att vägra att bevilja en uppskjuten betalning på lånet. Men vissa kategorier av medborgare kan fortfarande vara i arbete.

Det finns stor sannolikhet för att vägra att tillfredsställa låntagarens ansökan, om han:

- tidigare tillåtna förseningar i återbetalningen av lånet;

- äger en dålig kredithistoria;

Förutom skrupelfria låntagare kan följande kategorier av medborgare vägras:

- personer vars kontraktstid inte överstiger tre månader från dagen för undertecknande av dokumentet;

- låntagare vars kontraktstid löper ut om tre eller färre månader från dagen för ansökan om uppskjutande;

- Medborgare som har tappat inkomst på grund av sitt eget fel (till exempel sluta frivilligt);

- kunder som ifrågasätter ärligheten i deras avsikter.

Kredit semester

Tveka inte om låntagaren har tillräcklig grund för uppskjutande. Inom banktjänsterna är det otydligt att överklaga med att ta ansvar, vilket fastställs av villkoren i det ingående avtalet.Tillämpningen av påföljder förvärrar bara låntagarens situation.

I slutändan förblir beslutet hos banken. Här är de mest troliga scenarierna efter att en klient har ansökt om en uppskjuten lånebetalning:

- Begäran är uppfylld, tjänsten tillhandahålls i enlighet med villkoren i det avtal som ingåtts med kunden. Du kan bekanta dig med förfarandet för dess tillhandahållande från texten till dokumentet i låntagarens händer. Var försiktig när du läser. Kanske den uppskjutna betalningen av ett lån i banken tillhandahålls på återbetalningsbar basis. I de flesta finansinstitut betalas denna tjänst.

- Möjligheten att bevilja en försening avgörs individuellt med hänsyn till relevanta omständigheter. I detta fall innehåller avtalets text inte villkor som gör det möjligt att dra nytta av kredithelgen, och beslutet fattas av kreditkommittén.

- Uppskjuten betalning av ett lån hos VTB eller en annan bank enligt det vanliga skuldstruktureringssystemet. Vissa kreditorganisationer utövar sina egna metoder för att lösa problem relaterade till återbetalning av lån. Villkoren för förseningen ingår inte i avtalets text, men enligt kunden erbjuder kreditinstitutet ett acceptabelt sätt att ändra villkoren för kontraktet. I detta fall har låntagaren rätt att självständigt välja det bekvämaste alternativet för honom för nya villkor för återbetalning av lånet.

- Uppskjutning i form av en aktie. Vissa banker utövar tillhandahållande av kredithelger som ett slags marknadsföring eller reklam. I regel säljs sådana aktier mot en avgift.

Dokument för ansökan

Förutom tillämpningen av standardformuläret för uppskjuten betalning av ett lån, tillhandahåller klienten följande uppsättning dokument:

- kopia av pass;

- intyg från FIU om mängden månatliga pensionsinkomster;

- resultaträkningsformulär 2-NDFL;

- intyg från arbetsplatsen om registrering av en medborgare som arbetslös;

- kopia av arbetsboken;

- intyg om tilldelning av en handikappgrupp;

- slutsats från den medicinska institutionen om låntagarens hälsotillstånd

- kopia av födelsecertifikatet för barn;

- andra dokument.

Listan ovan är valfri. Valet av nödvändiga dokument utförs beroende på grunden för beviljande av uppskjuten betalning av ett lån för individer i denna organisation.

Domstolsförskjutning

Om låntagaren inte ansåg det nödvändigt att ansöka till banken i tid för beviljande av en uppskjuten betalning på lånet, riskerar han att bli en svarande i fallet med att återkräva beloppet på huvudskulden, ränta samt böter och böter som anges i avtalet. I sådana situationer är det bättre att inte gå vilse, utan att ansöka med en ansökan om uppskjutande eller avbetalningsplan enligt ett låneavtal.

Om de angivna skälen är övertygande kommer domstolen att fatta ett beslut om att bevilja uppskjutande för en viss period eller betalningsplan för avbetalning, med angivande av återbetalningsperioden och beloppet för den månatliga betalningen.

Det rekommenderas inte att föra situationen till domstolens lösning av problemet, eftersom det i sådana fall är stor sannolikhet att under den första förseningen insamlingen av kreditfonder kommer att genomföras med makt genom de verkställande myndigheterna.