6-personskatt är en ny typ av rapportering av skatteagenter, som täcker de allmänna uppgifterna: om alla anställda som får materiella resurser från den, om alla upplupna och betalade inkomstbelopp, om skatteavdrag som tillhandahålls, om beräknad och avdragen personlig inkomstskatt. När vi fyller i rapporten hade vissa finansspecialister svårigheter, så vidare kommer vi att analysera alla nyanser av hur man fyller i 2 avsnitt 6 i inkomstskatt.

För vilka ny rapportering har inletts

Blankett 6-NDFL infördes för enskilda företagare och företag som är skatteagenter, det vill säga de som betalar anställda och andra individer lön och andra upplupningar som anges i Rysslands lagstiftning. Med enkla ord måste 6-NDFL-formuläret skickas in till skattemyndigheten av de som fyller i 2-NDFL-formuläret.

Skillnaderna mellan dessa former är att inkomstskatt med två personer görs separat för varje anställd i företaget och 6-personskatt bildas en gång per kvartal för alla anställda samtidigt.

Rapportera inlämningsdatum

Form 6-NDFL för året utfärdas flera gånger, eller snarare, varje kvartal och bestäms av den fastställda tidsramen:

- 1: a kvartalet - den andra dagen i maj;

- 2 kvartal - den sista dagen i juli;

- 3: e kvartalet - den sista dagen i oktober;

- Rapporteringen för det sista kvartalet lämnas in samtidigt från 2-NDFL till 2 april nästa år.

Funktioner för datavisning i form 6-NDFL

Vid information i rapporten är det nödvändigt att uppmärksamma följande nyanser:

- Mängden beräknad NFDL bör beräknas och registreras i avrundade siffror, medan belopp mindre än 50 kopek inte beaktas, och lika och över 50 kopek rundas upp till hela rubeln. Vinst och kostnader i utländsk valuta beräknas på dagen för faktiska mottagande och utgifter, till den nuvarande kursen för Rysslands centralbank.

- Vid rapportering i pappersform är inga korrigeringar tillåtna, inklusive korrigerande medel.

- Utskrift av rapporten bör uteslutande vara ensidig.

- Ark måste vara ordentligt bundna utan synliga korrigeringar.

- Linjer fylls från vänster till höger, i de tomma kolumnerna sätts symbolen "-".

- Ett dokument kan endast fyllas med följande bläckfärger: svart, blått, violet.

Vilken information finns i avsnitt 2 i 6-personskatt

En ny typ av rapportering innehåller sammanfattande information om:

- Medborgare till vilka skatteagenten betalade inkomst.

- Alla betalningar och avgifter.

- Avdrag gjorda.

- Beräknad och innehållad inkomstskatt.

Avsnitt 2 innehåller i sin tur följande data:

- Datumet då överföringen av medel faktiskt gjordes, vilket är individens vinst.

- Skatteavdragsperiod.

- Hur länge överfördes skatten.

- Storleken på den mottagna vinsten på.

- Skattebeloppet.

Oftast betalas samtidigt inkomst till flera individer samtidigt, i vilket fall beloppen måste läggas samman och det totala resultatet ska återspeglas i rapporten.

Du vet inte hur du ska fylla i den andra delen av 6-personskatt exakt? Läs mer om detta senare.

Hur man anger information i rapporten

För att korrekt mata in information i avsnitt 2 i form 6-inkomstskatt, måste du dela ut alla vinster i två kategorier:

- Enligt den faktiska perioden för vinstutgivning.

- Vid datum då den avdragna skatten går till statskassan.

Av detta följer att varje separat period av det faktiska mottagandet av medel bör stödjas av ett separat skattebelopp.Men om flera kvitton kom till företagets konto samtidigt, för vilka olika villkor för betalning av personlig inkomstskatt tillhandahölls, måste dessa belopp anges separat i avsnitt 2.

All information som bokföraren har lagt in i 6-personskatt ska avse en rapporteringsfas, det vill säga under de senaste tre månaderna.

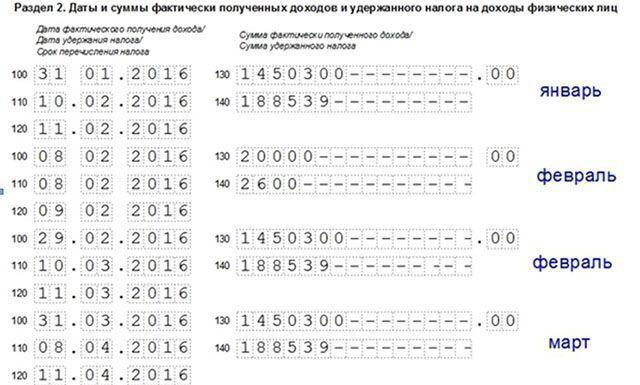

Avsnitt 2. Linjer

Form 6-PIT innehåller sektioner 2-rader där följande information måste visas:

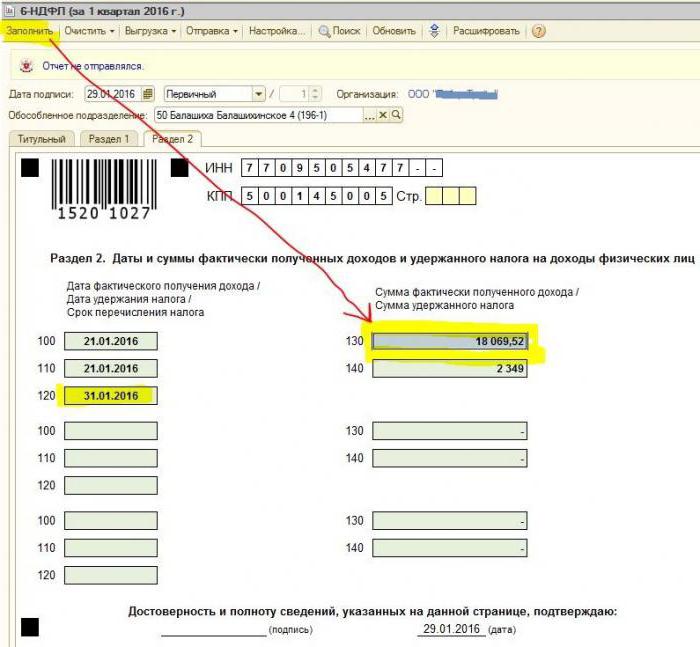

- Punkt 100 - är avsett att återspegla det faktiska datumet för inbetalning av inkomst. Här bidrar den finansiella medarbetaren med information om betalning av lön till anställda. Den viktiga punkten är att betalningsdatumet i detta fall betraktas som den sista dagen i månaden då det genomfördes.

- Punkt 110 i formuläret 6-NDFL avsnitt 2 - skatteavdrag. Det anger datumet för hur de medel som betalats i verkligheten.

- Punkt 120 - tidpunkten för överföring av skattefonder till statskassan. Som regel anses denna dag vara nästa dag efter utbetalning av löner till anställda. Och även den här linjen krävs för att fylla i den månad som uppsägningen är anställd.

- Punkt 130 - det totala inkomstbeloppet visas här. Till exempel registrerar rad 130 summan av den lön som utbetalats av den finansiella anställden varje månad.

- 6-NDFL avsnitt 2, rad 140 - det här stycket anger resultatet av den skatt som innehas för kvartalet.

Viktigt! I de fall då olika typer av inkomster tagits emot samtidigt, men samtidigt antalet personliga inkomstskatteöverföringar skiljer sig åt, måste punkterna 100–140 fyllas i separat för varje överföringsperiod.

Ibland händer det att lönen inte betalas den sista dagen i månaden utan delvis. Hur fyller du i avsnitt 6-personskatt i detta fall? Sådana betalningar utförs som förskottsbetalning, och därmed kan avdraget för personlig inkomstskatt återspeglas endast när följande väsentliga betalningar görs. Således bör de tre första linjerna i sektionen ordnas på följande sätt:

- Punkt 100 är den sista dagen i den månad som den anställde erhåller lön.

- Klausul 110 i formuläret 6-NDFL avsnitt 2 - dagen för förskottsbetalningen.

- Punkt 120 - anger antalet som följer dagen för förskottsbetalning.

Linje 080, vad är det för?

Ganska ofta står den revisor som håller på att fylla i rapporten inför de slutliga indikatorerna för personlig inkomstskatt, som inte kan beräknas inom ett år. Det är dessa siffror som måste redovisas i punkt 080. Dessa indikatorer bör sammanfattas före början av mars nästa rapporteringsår.

Som nämnts ovan måste rapportering av 6-personskatt för året lämnas in fyra gånger, det vill säga en gång per kvartal. Om all information inte passar på en sida, är det tillåtet att lägga till fler ark. Rapportens sista sida visar de slutliga indikatorerna.

Reglerna för att fylla i formulär 6-NDFL föreskriver att alla uppgifter i rapporten ska återspeglas på rätt sätt utan att strida mot lagkrav. För att säkerställa att det inte finns några fel rekommenderas revisorn att använda särskilda verifieringsförhållanden som hjälper till i följande:

- Oberoende och utan onödiga ansträngningar för att kontrollera riktigheten i de uppgifter som anges i rapporten.

- Förstå vilka frågor som kan uppstå från kontrollerande personer i processen att kontrollera rapporten om de avslöjar vissa felaktigheter.

- Anta vilka åtgärder som kommer att följa av granskarna i händelse av ett fel.

Viktigt! Inkomst för en person som erhållits i form av en gåva eller materiell hjälp i avsnitt 2 i 6-personskatt för skattetiden beskattas inte.

Hur man reflekterar semesterbelastningen i avsnitt 2 i rapporten

Det här avsnittet registrerar alla semesterbelopp som betalades för kvartalet.

Du vet inte hur du fyller i det andra avsnittet om 6-personskatt och hur många block måste fyllas? Enligt reglerna är det skyldigt att i rapporten återspegla samma antal block som antalet dagar under vilka tre dagars semesterlön betalades.Om de anställda fick pengar inte samma dag utan spridda, måste blocken för varje göras annorlunda. När det gäller att betala semesterlön till flera anställda på samma dag läggs beloppen ihop, det slutliga resultatet återspeglas i blocket.

Om det inte finns tillräckligt med utrymme på en sida i 6-NDFL 2-avsnitt (semester), är det nödvändigt att fylla i så många ark som behövs. Det viktigaste är att numera dem rätt, utan att glömma bort titelsidan.

- Linjerna 100 och 110 - för att ange antalet när den anställde betalade semesterlön.

- Linje 120 är den sista dagen i den månad då åtgärden genomfördes.

- Linjerna 130 och 140 i avsnitt 2 i 6-personskatt - semesterlön (exakt belopp) och skatt dras av den.

Om semesterlönen betalades samtidigt med lönen, måste dessa belopp fortfarande delas upp i flera block, eftersom dessa typer av inkomster har en annan personlig inkomstöverföringsperiod (lön överförs nästa dag efter den faktiska betalningen, och avdrag för semester - den sista dagen i månaden).

Som i avsnitt 2 i formuläret 6-personskatt visas sjuk

I enlighet med Rysslands lagstiftning beskattas endast tillfälliga invaliditetsförmåner, inklusive vård av ett sjukt barn. I detta avseende registreras sjukhusintyg i rapporten från 6-NDFL i avsnitt 2 endast av detta slag.

Reglerna för att ange uppgifter om betalningar på ett tillfälligt handikappintyg är desamma som semesterlön. Det vill säga att dessa belopp återspeglas separat från lönen, eftersom terminen för överföring till budgeten skiljer sig från dem.

Till exempel kommer medel som betalats ut på tillfälligt invaliditetscertifikat under andra kvartalet i avsnitt 2 i 6-personskattskatten att visas i ett separat block:

- Linje 100 och 110 - antalet betalningar till den anställdes upplupna medel på arket för tillfällig funktionshinder.

- Linje 120 är den sista dagen i den månad då betalningen gjordes.

- Linjerna 130 och 140 - storleken på sjukfrånvarobetalningen och den personliga inkomstskatten som dras av den.

Hur rapporten visar uppsägningen

Uppsägningen av en anställd visas i rapporten enligt följande:

- Linje 100 - vid uppsägning av en anställd ska det faktiska datumet för mottagandet av en beräkning enligt lagen betraktas som hans sista arbetsdag för vilken lönen tillkom. Dessutom bör detta inkludera kompensationsbeloppet för outnyttjad semester, betalningar på ark med tillfälligt funktionshinder och eventuella semesterersättningar. Beräkningsdatumet är dagen för inkomsten.

- Linje 110 - PIT dras av under den faktiska betalningen av medel.

- Rad 120 - För lön och ersättning för oanvänd semester är den sista dagen för överföring av personlig inkomstskatt nästa nummer efter beräkningen. För sjukfrånvaro och semesterlön - detta är den sista dagen i den månad då betalningen gjordes.

Hur utdelning visas i avsnitt 2 i 6-personskatt

Eftersom informationen i avsnitt 2 sammanställs kvartalsvis kräver rapporten inte information från början av året. Därför återspeglas uppgifterna i avsnitt 2-NDFL-avsnitt 2 om utdelning enligt följande:

- Klausul 100 - Datum för överlåtelse av utdelning eller emission av dem i fastighetsform.

- Punkt 110 - dagen för beräkning och innehållande av personskattskatten sammanfaller. I avsaknad av förmågan att innehålla personlig inkomstskatt visas ett datum med nollindikatorer.

- Klausul 120 - datumet för skatteöverföring anses vara dagen efter beräkningen eller indikerar nollindikatorer i rad 110. Om det faller på en helg bör nästa första arbetsdag anges.

- Punkt 130 - utdelningsbelopp.

- Punkt 140 - Källskatt.

I en situation där det inte finns några kontanter på organisationens konto kan utbetalning av utdelning ske kontant. I rapporten visar utgivningsdatum dagen då överföringen av tillgångar faktiskt gjordes. Det är viktigt att rätten att få utdelning i form av organisationens egendom registrerades i den grundläggande dokumentationen.

Värduttrycket för den överförda fastigheten måste vara förenlig med marknadsvärderingen. När information visas i punkt 140 i rapporten kommer en digital indikator att saknas, “0” indikeras.

Vanliga misstag vid återspegling av utdelningar

När en revisor gör utdelningsuppgifter i en 6-personlig inkomstskattrapport uppstår ofta följande fel:

- Det andra avsnittet i rapporten 6-personlig inkomstskatt fylls endast vid överföring av personlig inkomstskatt. I årets ytterligare rapporter tas denna information inte med.

- Informationen i avsnitt 2 visas den dag då personlig inkomstskatt hålls den sista dagen i kvartalet.

- Att göra belopp som inte är utdelning. Information om överföringar som påförs oproportionerligt till deltagarnas aktier, vid underlägsen bidrag till det auktoriserade kapitalet, likvidation av organisationen inom gränserna för bidragets andel och andra lagar som fastställts i lag, visas inte.

- Upptagande i listan över mottagare av personer som inte har rätt att få utdelning. Till exempel de som inte ingick i antalet aktieägare vid antagandet av betalningsorder.

I processen med att göra avräkningar uppstår svårigheter att fastställa datumet för den faktiska betalningen. Kom ihåg att avvecklingsdagen bestäms av tidsperioden för att visa information i rapporteringsformuläret.

Rapporteringsförfarande

Blankett 6-NDFL skickas till skattetjänsten på två sätt:

- I pappersform. Rapporten kan fyllas i för hand eller med programvara.

- I elektroniskt format. Detta alternativ är endast möjligt med en kvalificerad digital signatur.

Viktigt! En pappersrapport kan endast lämnas in om antalet anställda i organisationen inte överstiger antalet 25 personer. I andra fall lagras rapportering av 6-personskatt, intyg om 2-personskatt, rapporter om omöjligt att hålla personlig inkomstskatt uteslutande i elektronisk form.

Vart går rapporteringen

Rapportering lämnas in för kontroll till olika myndigheter, beroende på beskattningsform:

- Om USN och UTII används måste formulär 6-NDFL lämnas in till skattekontoret på bosättningsorten.

- När UTII-rapportering arkiveras på registreringsplatsen som betalare UTII.

Datum för inlämnande av rapporten erkänns:

- Dagen för faktiskt antagande - om formulär 6-NDFL lämnas in från första hand eller av en skatteombudsrepresentant.

- Sändningsdag - när du skickar ett dokument via Russian Post med en beskrivning av bilagan.

- Sändningsdagen inspelad av systemet när rapporten skickas elektroniskt på Internet.

Straff för underlåtenhet att rapportera

Om formulär 6-NDFL inte har lämnats in inom den föreskrivna perioden, debiteras en böter på 1 000 rubel för en månads försening. Detta bör dock inte försenas, för om företaget inte tillhandahåller beräkningen ännu längre och inte skickar in dokumenten 10 arbetsdagar efter leveransperiodens slut har skattemyndigheterna rätt att blockera organisationens konton. Kanske är detta ett bra argument för att skicka en rapport i tid.