Hur anger du skatteperioden i momsdeklarationen? Denna fråga uppstår för någon som först möter denna form av rapportering. För nybörjare finns det många andra frågor. När allt kommer omkring, moms har härligheten av en komplex och älskad av alla skatter. Detta beror på olika faktorer, inklusive det faktum att större uppmärksamhet ägnas åt att rapportera om det.

Funktioner i momsrapportering

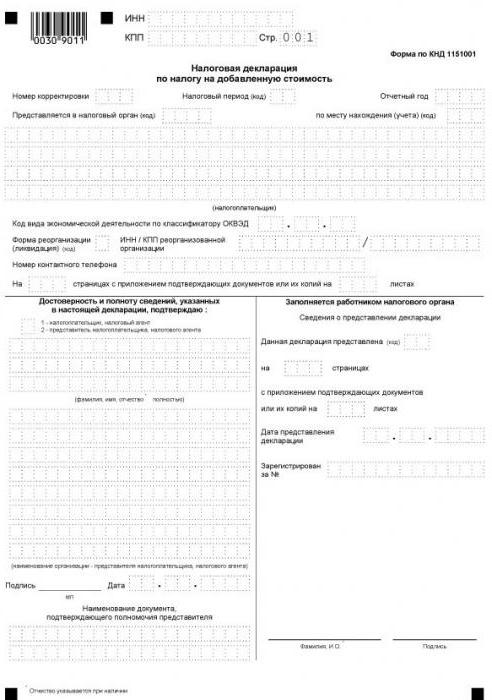

Momsdeklarationen är den enda rapporten som enbart måste lämnas in i elektronisk form. Det måste skickas till skattemyndigheten via Internet via en elektronisk operatör av dokumenthantering. Sådana regler gäller för alla skattebetalare, såväl som för personer som inte erkänns som mervärdesskattebetalare, men av någon anledning är skyldiga att betala det från vissa transaktioner.

På ett pappersformulär kan en momsdeklaration endast lämnas in i ett fall - när en skatteagent rapporterar att inte betalar denna skatt för sig själv. Till exempel förvärvade en organisation som använde en särskild regim tjänster från en utländsk motpart som inte har ett representativt kontor i Ryssland. Om de är momspliktiga, måste köparen uppfylla en skatteagenters funktion i förhållande till den utländska säljaren. När allt kommer omkring kan han själv inte betala moms, eftersom han inte är registrerad i den ryska skattetjänsten.

I alla andra fall accepteras inte pappersformen för momsdeklarationen, och avsändaren kommer att anses vara oläslig. Ett sådant resultat förväntas oavsett om formuläret skickas på papper per post eller skickas personligen.

Rapporteringsfristerna för momsrapportering har ändrats sedan 2015 - nu måste de lämnas in senast den 25: e dagen i månaden efter rapporteringskvartalet.

Skatt och rapporteringsperiod - finns det någon skillnad?

Den slutliga beräkningen av eventuell skatt utförs under en viss tid, som kallas skatteperioden. Utöver det finns det en rapporteringsperiod - en tidsperiod, varefter det är nödvändigt att betala förskottsbetalningar, och ibland att lämna in en deklaration (beräkning).

Skattperioden kan inkludera en eller flera rapportering. Det vill säga dessa perioder är olika, även om de ofta identifieras. Till exempel är inkomstperioden för inkomstskatt ett kvartal, ett halvt år och 9 månader, och skattetiden är ett år. Vad gäller moms är allt enkelt - skatteperioden sammanfaller med rapporteringsperioden och uppgår till en fjärdedel.

Hur anger du skatteperioden i momsdeklarationen?

Skatteperioden i rapporterna anges i form av en kod, som är hämtad från den katalog som godkänts av Federal Tax Service. Varje skatteperiod har sin egen tvåsiffriga kod. De är universella, det vill säga installerade utan hänvisning till betalningstypen.

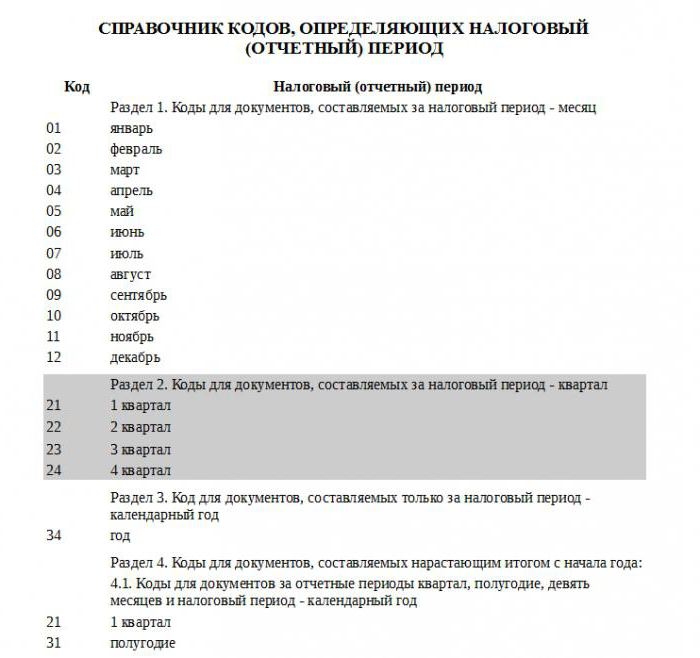

Eftersom skatteperioden för betalningen i fråga är en fjärdedel, gäller koderna från avsnitt 2 i den hänvisade referensen. Således motsvarar det första kvartalet skattetidskoden i momsdeklarationen "21", andra kvartalet - "22", det tredje kvartalet - "23", det fjärde kvartalet - "24".

Deklarationens sammansättning

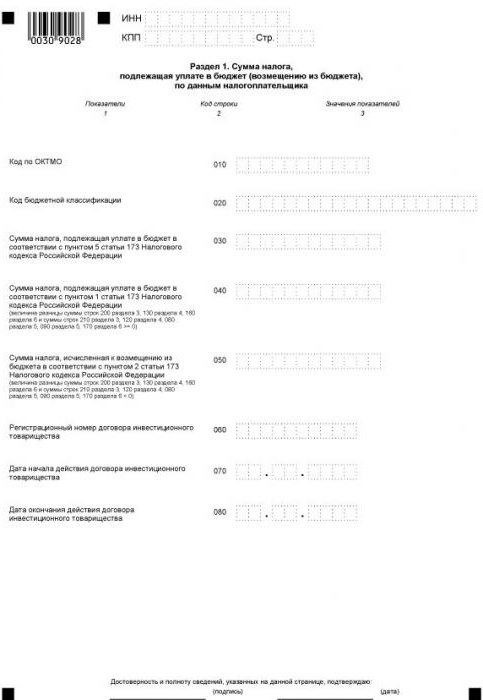

Den aktuella formen av deklarationen innehåller en titel sida och 12 avsnitt, av vilka några har bilagor. Alla rapporterande enheter fyller ut första sidan (titel) och avsnitt 1. Undantaget är skatteagenter som inte betalar sin egen moms. Det vill säga icke-betalande enheter som på grund av vissa omständigheter har fått skyldigheten att betala moms för en annan person. De sätter streck i avsnitt 1, och rapporteringsuppgifterna återspeglas i avsnitt 2.

När det gäller de andra avsnitten är det nödvändigt att bara fylla i dem som organisationen eller den enskilda företagaren har data för.

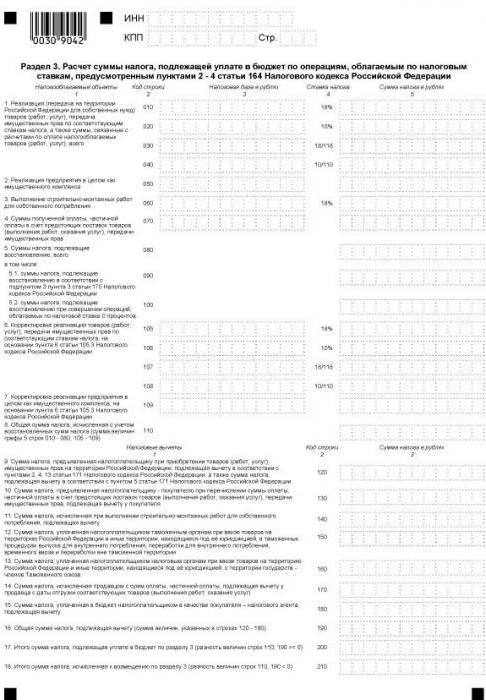

Avsnitt 3 är avsett för beräkning av moms till 18 och 10%, samt för att återspegla skatteavdrag. Den fylls i av alla betalare av sin egen moms, som under rapporteringsperioden hade verksamheter beskattade till angivna priser.

Följande tre avsnitt av momsdeklarationen är för exportörer. Följande data anges här:

- i avsnitt 4 - operationer för vilka giltigheten av att tillämpa noll-momssatsen dokumenteras;

- i avsnitt 5 - uppgifter för beräkning av skatteavdraget för exportverksamhet;

- i avsnitt 6 - operationer för vilka diskonteringsräntan inte bekräftas.

Avsnitt 7 fylls i av momsbetalare och skatteagenter som hade icke-beskattningsbar verksamhet under rapporteringskvartalet. Detta avsnitt återspeglar också verksamheten för att få en förskottsbetalning på grund av leverans av varor vars produktionscykel är mer än sex månader.

Avsnitt introducerade relativt nyligen

Sedan 2015 har information om inköps- och försäljningsböcker inkluderats i rapporteringsstrukturen, som återspeglar alla transaktioner och ger fakturadata. Denna information anges i avsnitt 8 respektive 9.

För medling tillhandahålls avsnitt 10 och 11 i momsdeklarationen. Dessa blad fylls ut av agenter, kommissionärer, utvecklare, speditörer - alla de som utfärdar eller accepterar fakturor i en annans intresse.

Och slutligen är det sista, 12: e avsnittet i deklarationen avsett för personer som inte är mervärdesskattebetalare, men de har emellertid utfärdat minst en faktura under rapporteringsperioden, vilket belyser skatten i den. I detta fall har ämnet skyldigheten att betala den tilldelade momsen och rapportera om detta i tid.

Hur man kontrollerar deklarationer

Som nämnts ovan skickas fakturainformation till skattekontoret som en del av deklarationen. Detta hjälper anställda vid Federal Tax Service Inspectorate att identifiera överträdare - de som underskattar skattebasen, överskattar avdrag eller inte registrerar enskilda transaktioner alls. Det är för att förenkla denna process att inlämningen av deklarationen sker elektroniskt.

Identifiering av kränkare utförs genom rapporter från deras motparter. Under en skrivgranskning jämförs köparens och säljardeklarationens uppgifter för varje transaktion automatiskt. För varje transaktion från skattebetalarens inköpsbok måste ett par hittas, det vill säga den omvända funktionen som återspeglas i säljarens försäljningsbok. Om paret inte är placerat eller det finns några avvikelser i uppgifterna kommer skattemyndigheten oundvikligen att ha frågor.

Därför måste alla nödvändiga anges korrekt, inklusive skatteperioden som beaktas i början av denna artikel. Det finns inga minnen i momsdeklarationen - felaktig information kan leda till IFTS-kravet att förtydliga. Dessutom kan problem uppstå inte bara med skattebetalaren utan också med dess partners.