Lönsamhet är huvudmålet för alla kommersiella företag. Utan det kan ett företag inte överleva på lång sikt. Således, när man mäter finansiella flöden, lönsamhet och förutspår framtida vinster, är lönsamheten en mycket viktig indikator.

Vad är lönsamhet?

Lönsamhet är en sådan användning av fonder där organisationen inte bara täcker sina kostnader med intäkter utan också gör vinst. En företagares lönsamhet och lönsamhet mäts genom inkomst och kostnader. Till exempel, om grödor och boskap odlas och säljs, får respektive ägare (till exempel en jordbrukare) inkomst. Det är viktigt att förstå att pengar kommer in i verksamheten från aktiviteter, medan lån inte skapar inkomst. Detta är bara en kontanttransaktion mellan en affärsman och en borgenär, med vilken den första får pengar från den andra för verksamhetens funktion eller köp av tillgångar.

Kostnader - detta är kostnaden för resurser som används (eller konsumeras) i verksamheten. Till exempel är majsfrön en jordbruksresurs, eftersom de är involverade i produktionsprocessen. Kostnader är medel som tillbringas till exempel för köp av ett nytt fordon, om bilen, livslängd vilket - mer än ett år var inaktiverat på mindre än ett år. Återbetalning av ett lån (samt att få det, som nämnts ovan) räknas dock inte som utgifter, eftersom det helt enkelt är en överföring av medel mellan ett företag och en långivare.

Vinst och förlust

För att ta reda på vad lönsamhet är, måste du förstå begreppen vinst och förlust. Detta är i huvudsak en lista över inkomster och utgifter under en viss tid (vanligtvis ett år) för hela verksamheten. Information om finansiella flöden inkluderar en enkel analys av resultat och förlust.

Resultaträkningen används traditionellt för att utvärdera lönsamheten för priser och hela verksamheten under den senaste perioden. Ändå är det uppgifterna om inkomster och utgifter som innehåller information om vilka prognoser som kan göras om fallets lönsamhet för den kommande rapporteringsperioden. Det vill säga en budget kan planeras för att projicera lönsamhet för ett visst projekt eller en del av ett företag.

Varför beräkna lönsamhet?

Om du beräknar en vinstindikator för den senaste perioden eller försöker förutsäga lönsamheten för den kommande perioden, är mätning av lönsamhet den viktigaste delen av framgång. Ett företag som inte är lönsamt kan inte överleva. Ett företag som är lönsamt gör att du kan belöna dina ägare på bekostnad av en stor avkastning på deras investering.

Att öka lönsamheten är en av de viktigaste uppgifterna för företagsledare. Chefer letar ständigt efter sätt att ändra sin verksamhet, öka lönsamheten. För att göra detta måste de först och främst inte bara lära sig vad lönsamheten är, utan också ta hänsyn till eventuella förändringar i inkomstnivån. Dessa potentiella förändringar kan analyseras i termer av vinst eller förlust eller delvis budget. Partiell budgetplanering låter dig utvärdera påverkan på lönsamhet och lönsamhet för små och gradvisa förändringar i verksamheten innan de genomförs.

En mängd lönsamhet kan användas för att bedöma företagets ekonomiska tillstånd. Dessa relationer, skapade på grundval av inkomster och utgifter, kan jämföras med branschindikatorer.Dessutom är det med deras hjälp ganska realistiskt att övervaka situationen under året för att identifiera nya problem.

Kontant (kontant) redovisningsmetod

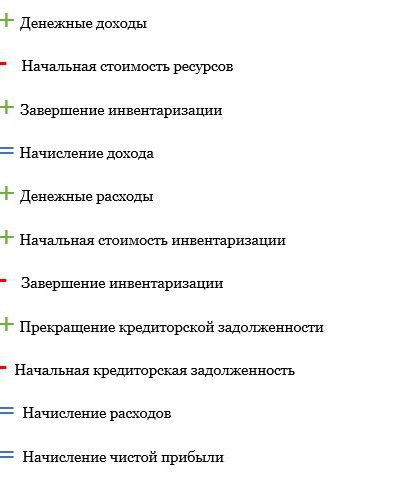

Traditionellt har företagare använt den så kallade monetära redovisningsmetoden, där intäkter och kostnader redovisas i resultaträkningen när varor säljs och tjänster betalas. Denna metod, som används av de flesta affärsmän, låter dig beräkna kostnaden för en resurs som inte redan har använts under entreprenörsverksamhet, men bara köpt, det vill säga dess nominella pris. Detta används som ett sätt att hantera skatteskulder år efter år. Icke desto mindre tar många affärssystem hänsyn till resurser som en kostnad endast när de faktiskt är involverade i affärsverksamhet. I detta fall beräknas lönsamheten enligt följande:

Kontantbokföring

Nettoresultatet kan förvrängas vid användning av kontantbasis för redovisning på bekostnad av vinst som inte förväntades. Till exempel försäljning av två fulla grödor under en säsong. Genom att sälja resursen som vi köpte förra året kommer vi att få mindre pengar på grund av dess avskrivning.

Periodiseringsmetod

För att ge en mer exakt bild av lönsamheten kan en periodiseringsmetod användas. Med sin hjälp beräknas de erhållna inkomsterna utifrån positionen när produkterna produceras (och inte när de säljs), och utgifterna återspeglas i redovisningarna vid användning av resurser (och inte när de köps). Periodisering använder den traditionella kontantmetoden för redovisning under hela året, men lägger till eller subtraherar lager av produkter och produktionsresurser som företagaren har i början och i slutet av året. Beräkningen av lönsamhet med denna metod ser generellt ut enligt följande:

Produktions lönsamhet kan definieras antingen som redovisningsresultat eller som ekonomisk vinst. Tänk på varje art.

Redovisningsresultat (nettoresultat)

Traditionellt beräknades vinsten med den så kallade redovisningsresultat. Först måste du tänka på en självdeklaration. Den innehåller en lista över din beskattningsbara inkomst och avdragsgilla kostnader. Dessa är samma artiklar som används vid beräkning av redovisningsvinster. Ändå kan en skattedeklaration inte ge dig en korrekt bild av lönsamheten på grund av till exempel den snabba försämringen av resurser eller andra faktorer. Det är därför organisationens lönsamhet ofta beräknas med nettoresultat.

Redovisningsresultat är en mellanliggande bild av företagets lönsamhet. Hon kommer att visa att om ett år med förluster inte kan skada ditt företag permanent kan flera år i rad (eller om nettointäkterna inte räcker för att täcka utgifter) äventyra hela lönsamheten.

Ekonomisk vinst

Förutom avdrag för affärsutgifter är kostnader också avdragsgilla i beräkningen. ekonomisk vinst. Möjlighetskostnad i samband med pengar (kapital), arbetskraft och förvaltningsförmåga. Det tar hänsyn till vilken typ av vinst du skulle vinna eller förlora om du skulle bedriva ett annat företag, arbeta i en annan specialitet, använda den resursen och inte en annan. Alternativa kostnader är också avkastningen på investeringar, som företagaren av en eller annan anledning inte investerade någon annanstans. Vid beräkning av ekonomiska vinster visas de tillsammans med andra utgifter.

Ekonomisk vinst förutspår en långsiktig affärsutsikt. Om du konsekvent kan generera en högre nivå personlig inkomst Använd pengar och arbetskraft någon annanstans, fundera på om du vill fortsätta att göra det här eller det där företaget.

Kassaflöde

Folk tror ofta felaktigt att en lönsam verksamhet inte kommer att få problem med kassaflödet.Trots att produktions- och kassaflödes lönsamhet är nära besläktade har de ett antal allvarliga skillnader. Inkomstförteckningar (inkomst- och kostnadsredovisning) indikerar förflyttningen av medel, inklusive deras inflöde och utflöde. Information om vinst och förlust talar också om lönsamhet, medan kassaflödesanalysen visar likviditet.

Många inkomstpunkter - det här är kassaflöde. Försäljningen av utrustning, produkter och så vidare är som regel inkomst och avser kassaflöden. Många utgiftsposter präglar utflödet av kontantpunkter. Förvärv av ytterligare resursenheter är till exempel en kostnad och därmed en del av kontantutflöden.

Men det finns många kontantpositioner som inte är intäkts- och kostnadsposter. Att till exempel köpa en traktor betraktas som ett utflöde av kontanter när du betalar kontant vid köpet. Om pengar lånas med ett snabbt lån är en förskottsbetalning också ett utflöde av kontanter. Traktorn är huvudtillgången och har en giltighetstid på mer än ett år. Det ingår som en kostnad i resultaträkningen, men det minskas i värde på grund av avskrivningar på det fysiska och tekniska. Detta fenomen är vanligtvis känt som avskrivningar. Avskrivningskostnader fastställs varje år.

Avskrivningar beräknas för inkomstskatt som kan erhållas. Men för att exakt beräkna nettovinsten bör ett mer realistiskt avskrivningsbelopp användas för att närma den faktiska värdeminskningen under året.

Mängden ränta som betalas på lånet ingår också som en kostnad, tillsammans med avskrivningar, eftersom kostnaden för att låna pengar är av intresse för parterna i lånet. Icke desto mindre är lånet i sig inte en kostnad, utan bara en överföring av medel mellan gäldenären och borgenären.

Övriga finansiella rapporter

Resultaträkningen är bara ett av flera sådana dokument som kan användas för att mäta den finansiella stabiliteten i ett företag där det är avkastning på eget kapital. Övrig allmän information inkluderar balansräkning och kassaflödesanalys.

De relaterar till varandra för att bilda en omfattande ekonomisk bild av verksamheten. Balansen mellan tillgångar och skulder visar företagets solvens vid en viss tidpunkt. Det förbereds ofta i början och slutet av rapporteringsperioden (vanligtvis från 1 januari till 31 december). Operatören registrerar företagets tillgångar och deras värde, såväl som värdet på förpliktelserna eller finansiella fordringar i förhållande till verksamheten (dvs skulder). Det belopp med vilket tillgångarna överstiger skulderna är verksamhetens nettovärde. Det återspeglar, kan man säga, priset på ett företag i förhållande till ägaren.

Kassaflödesinformation är en dynamisk operatör som registrerar kassaflöde under rapporteringsperioden. Positivt (negativt) kassaflöde kommer att öka (minska) beroende på företagets rörelsekapital. Det senare definieras som mängden kontanter som används för att bedriva affärsverksamhet. Det beräknas som omsättningstillgångar (kontanter) minus kortfristiga skulder (betalas under den kommande rapporteringsperioden).

Behovet av lönsamhetsprognoser

En fullständig uppsättning finansiella rapporter, inklusive början och slutet av nettoupplysning om belopp, resultaträkning, kassaflödesanalys, rapport om kapitalägarens rörelse och finansiella åtgärder, gör att du kan göra en omfattande ekonomisk analys av verksamheten och få de mest exakta och tillförlitliga uppgifterna om dess lönsamhet, inklusive utvärdering av lönsamheten för kapital och priser. Det finns en viktigare indikator. Detta är kostnadseffektivitet.

För att företagare ska kunna utvärdera lönsamheten för en aktivitet måste du ta reda på vad som är lönsamhet och sedan ta hänsyn till alla ekonomiska indikatorer som diskuteras ovan, som gör att du kan kontrollera affärsdata och förstå vilken typ av resultat du kan räkna med.