En redogörelse för förändringar i eget kapital är ett obligatoriskt finansiellt rapporteringsdokument som återspeglar rörelsen av eget kapital samt innehåller information om beloppet på kvarvarande resultat (förlust) och företagets andel. Småföretagare som har rätt att inte göra en revision och icke-vinstdrivande enheter får inte utarbeta denna rapport och utesluta den från bokslutet.

Rapportens sammansättning och struktur

Dokumentet är uppdelat i 3 delar, var och en har en tabellform. Trots att det finns etablerade former för framställning av prover rapportering, företag kan oberoende redigera dokumentet för att få önskad vy. Ändå bör det konsekvent ange information om avsnitten:

- I - "Kapitalrörelsen."

- II - "Justeringar på grund av förändringar i redovisningsprinciper och bugfixar."

- III - "Nettotillgångar".

Innehållet i redovisningen av förändringar i eget kapital återspeglar helt händelser som inträffar med företagets egna källor. Det första avsnittet ägnas åt kapitalstrukturen och den verksamhet som bedrivs med den. Den andra består av minst tre, och om det är nödvändigt att återspegla förändringar i andra kapitalposter, då fler delar. Det tredje avsnittet innehåller information om värdena i slutet och början av perioden för nettotillgångar. Rapporten om kapitalförändringar (formulär 3) bör sammanställas på grundval av uppgifter i 3 år: rapporteringen och två år som föregår den.

Rapportera innehållskrav

Rapporten om kapitalförändringar (formulär 3) måste upprättas i enlighet med RF-finansministeriets krav. Innehållet indikerar:

- värden på nettovinst och förlust;

- varje vinst- / förlustpost, inkomst / kostnad i monetära termer och deras belopp;

- effekten av ackumulering av förändringar i redovisningsprinciper och justering av fel som beaktats i enlighet med IFRS;

- verksamhet relaterad till kapital;

- förändringar i tilläggs- och reservkapital samt tillstånd och värde på företagets aktier.

Uppgifterna ska presenteras i själva rapporten eller i bilagan till den. Med förbehåll för de redovisnings- och finansiella redovisningsreglerna är det inte svårt att fylla i formulär 3 ”Rapport om kapitalförändringar”, med ett provform som finns i rekommendationerna från RF: s finansdepartement för upprättande av obligatoriska finansiella rapporter.

Beskrivning av rapportens första del

Avsnitt I i det tredje formuläret innehåller information om alla förändringar i delarna i bolagets egna kapital under granskningsperioden. Det inkluderar: auktoriserat, ytterligare, reservkapital, samt uppgifter om balanserade vinster (avtäckt förlust), återköpta aktier från företagets ägare.

I var och en av delarna anger de relevanta indikatorerna, som kan jämföras med data från tidigare år. Om företaget inte har förändrats redovisningsprincip då kommer värdena att sammanfalla med de som har registrerats i rapporterna under de senaste 2 åren. Vid förändringar är det nödvändigt att utföra datajusteringar och ange orsakerna till avvikelsen i den förklarande anmärkningen till rapporten.

Aktiekapital: regler för att fylla i kolumnerna

Företagets auktoriserade kapital skapas under bildandet av en juridisk enhet genom bidrag från grundarna. Under företagets finansiella aktiviteter kan tillgångarnas volym förändras, vilket bör dokumenteras.

Uttalandet om kapitalförändringar börjar med den första delen av det "auktoriserade kapitalet" i avsnitt I. Uppgifterna som krävs för att fylla i är på konto 80, som öppnas för redovisning av medel i det auktoriserade kapitalet. I kolumnen ange:

- saldot på startkapitalet per 31.12. rapporteringsår och två tidigare år;

- Belopp med vilka kapital minskades eller ökades på ett år.

Kreditomsättningen på konto 80 anger i motsvarande rad i rapporten - kapitalökning. Om det finns debiteringar på kontot för det auktoriserade kapitalet, fyll i kolumnen för att förklara orsakerna till minskningen. En ökning eller minskning av antalet aktier och deras nominellt värde och även omorganisation av företaget.

Egna och återköpta aktier

Uppgifterna för denna artikel i rapporten finns i balansräkningen (avsnitt III). Det numeriska värdet på aktier som ägs och återköps från aktieägarna ingår i och dras av från eget kapital. På grund av detta rekommenderas det att ange mängden inom parentes i formerna 1 och 3.

Andelar som återköps för ytterligare återförsäljning i värde termer återspeglas på kontot. 81. Beloppet är den faktiska kostnaden för förvärvet. När aktier dras ur cirkulation reduceras beloppet för det auktoriserade kapitalet med deras värde. Skillnaden mellan försäljningspriset och nominellt värde hänförs till företagets andra inkomster / kostnader.

Reflektion av ytterligare kapital och reservkapital i rapporten

Kontanter i ytterligare inbetalt kapital redovisas poäng 83. Huvudfunktionen för att fylla i kolumnen ”Ytterligare kapital” är reflektionen av indikatorer som påverkar dess totala värde. Dessutom tas rapporteringsperioden från rapporteringsperioden från 31.12 föregående år till 1.01 under rapporteringsåret. Detta förfarande fastställs på grund av reglerna för omvärdering av anläggningstillgångar: uppgifter som erhållits den 1.01 det nya året måste anges 31.12. föregående år. Till exempel vid omvärdering den 01/01/16. För rapporten kommer datumet 31.12.15 att anges.

Indikatorn bestäms av uppgifterna om lånets omsättning vid kontakter:

- redovisa kontanter och avräkningar i bildningen av en positiv valutakursdifferens;

- redovisa finansiella resultat (konto 91) vid bildandet av negativa valutakursdifferenser;

- 75 på beloppet för grundarnas bidrag till företagets egendom.

Bokföringsreserver finns på kontot. 82. Dokumentet anger uppgifter om avdragsbelopp i rapporteringen och två tidigare perioder. Reservkapital bildas av kvarvarande intäkter för att betala ut kostnader i de fall det är omöjligt att betala dem ur nettoresultatet.

Återstående vinst och upptäckt förlust

För att återspegla information om mängden kvarhållen vinst (förlust) använder du den period som påverkar det totala värdet. När det gäller indikatorn för ytterligare kapital är den berörda perioden perioden från 31 december året före rapporteringsåret till 1,01. rapporteringsår.

Indikatorerna som bildar vinst (förlust) inkluderar:

- kontanttillgångar av nettovinst (förlust);

- OS-omvärderingsprocess;

- utgifter och inkomster som påverkar förändringen av kapitalbeloppet;

- utdelningsbelopp;

- process för omorganisation av en juridisk enhet.

Karakterisering av värdena på vissa rapportrader

Intäkter och kostnader som är direkt relaterade till ökningen (minskningen) av kapital inkluderar inte i företagets finansiella resultat. För inkomst hänförs deras värde till rad 3213 (3313), och för utgifter, till rad 3223 (3323) i redovisningen av förändringar i eget kapital.

Värdena för kapitalreduktionslinjerna anges inom parentes eftersom värdena ändrar kapital nedåt. Linje 3227 (3327) innehåller information om vinsten som fördelades mellan grundarna.

När data från det första avsnittet har matats in i dokumentet är det nödvändigt att beräkna summan av alla värden. Man bör komma ihåg att värdet inom parentes måste subtraheras från resultatet. De totala värdena bör sammanfalla med de uppgifter som anges i balansräkningen (avsnitt III).

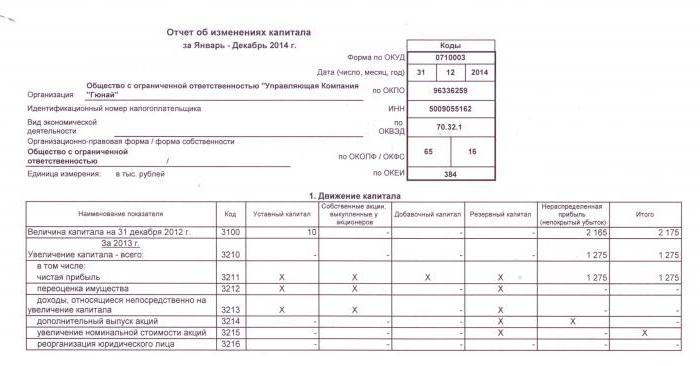

Fylla i avsnitt I i redovisningen om förändringar i eget kapital

Var och en av de ifyllda artiklarna i avsnittet har sin egen kod. Tänk på exemplet med att fylla i det första avsnittet utan att ange beloppen med hänsyn till rapporteringsåret 2015. Först grupperas uppgifterna i underavsnitt:

- kod 3100 "Kapitalets storlek per 31 december 13";

- kod 3200 "Kapitalets storlek per 31 december 2014";

- kod 3300 "Kapitalbeloppet per 31/12/15."

Var och en av dem (utom 3100) innehåller följande information:

1. Kod 3210, 3310 "Ökning av kapitalbeloppet totalt", inklusive:

- 3211, 3311 "Nettovinst";

- 3212, 3312 "Omvärdering av anläggningstillgångar och immateriella tillgångar";

- 3213, 3313 "Inkomster som direkt hänför sig till kapitalökningen";

- 3214, 3314 ”Ytterligare emission av aktier”;

- 3215, 3315 ”Ökning av parvärdet på aktier”;

- 3216, 3316 "Omorganisation av jur. ansikten. "

2. Kod 3220, 3320 "Minskning av kapitalbeloppet", inklusive:

- 3221, 3321 “Förlust”;

- 3222, 3322 "Omvärdering av anläggningstillgångar och immateriella tillgångar";

- 3223, 3323 ”Utgifter som är direkt relaterade till kapitalminskningen”;

- 3224, 3324 ”Minskning av parvärdet på aktier”;

- 3225, 3325 ”Minska antalet aktier”;

- 3226, 3326 “Omorganisation av jur. ansikten ”;

- 3227, 3327 "Utdelning".

3. Kod 3230, 3330 "Ytterligare inbetalt kapital".

4. Kod 3240, 3340 "Reservkapital".

Tabellen visar information utan en kolumn om artikelns namn: endast koden används. När du rapporterar måste du fylla i alla 8 kolumner.

| kod | Registrerat kapital | Egna aktier återköpt från ägare | Ytterligare inbetalt kapital | Reservkapital | Behållen vinst (förlust) | totalt |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | Om (Ct.) 84 räkning 99 | |

| 3212 | - | - | Ck (Ct) 83 | - | ||

| 3213 | - | - | Om (Ct.) 83 | - | ||

| 3214 | Om (Ct.) 80 räkning 75 | Om (Ct.) 81 i korrespondens med sc. 75, 91 | Om (Ct.) 83 i korrespondens med sc. 19, 75 | - | - | |

| 3215 | Om (Ct.) 80 räkning 75 | Om (Ct.) 83 i korrespondens med sc. 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | Om (Dt) 84 räkning 99. Värdet i "()" | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | Om (Dt) 80 räkning 75. Värdet i "()" | Om (Dt) 83 räkna 75 är värdet i "()". Eller om (Ct.) 83 i korrespondens med sc. 80 | - | () | ||

| 3225 | Om (Dt) 80 räkning 81, värdet i "()" | Den totala omsättningen på kontot. 81 (om beloppet Om (Dt) ›beloppet Om (Kt), då värdet i" () ") | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | Om (Dt) 84 räkning 75, 70, värde i "()" | () |

| 3230 | - | - | Om (Dt) 83 i korrespondens med sc. 84 | Om (Ct.) 82 räkna 83 | Om (Ct.) 84 räkning 83 | - |

| 3240 | - | - | - | - |

I parenteser är värdena som subtraheras under beräkningen, och en streck betyder en tom kolumn. Tabellen visar ett exempel på att fylla i utan att specificera mängden data i det första avsnittet i förklaringen om förändringar i eget kapital.

Linjerna i undergrupp 3300 fylls på samma sätt som 3200. Efter att ha fyllt i varje kolumn visas det slutliga värdet, vilket anges i raderna för undergrupperna 3210 och 3220 och sedan i den allmänna egenskapen för årets kapital (rad 3100, 3200). För att bestämma värdet på kolumnen "Totalt" måste du lägga till alla data för varje kolumn i rad.

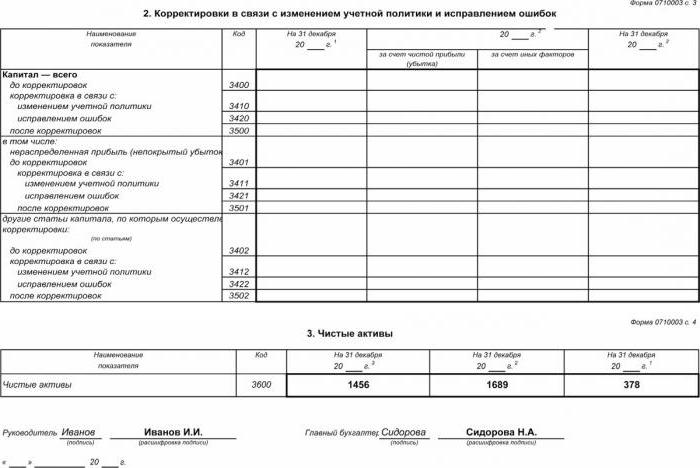

Avsnitt II - Korrigering och korrigering av fel

Liksom i det första avsnittet anger uppgifterna rapporteringsperioden och de två år som föregick den. Sammanställning av en förklaring om förändringar i eget kapital med hjälp av detta dokument är endast obligatorisk i de fall där under rapporteringsperioden har gjorts ändringar i ett företags redovisningsprinciper eller om allvarliga fel från tidigare år har korrigerats.

Rapporten sammanställs i form av en tabell som anger namnen på indikatorer, deras koder och värden för de tre perioderna som behandlas. Dokumentet sammanställs med hjälp av algoritmen:

- Ange kapitalbeloppet före justering i rad 3400.

- I rad 3410 återspeglas justeringsvärden på grund av förändringar i företagets redovisningsprinciper.

- På linje 3420 återspeglar justeringsvärdet på grund av felfixer.

- I den nödvändiga raden 3401-3502 ange i detalj orsaken till justering av kapitalposten.

Den andra och tredje punkten i algoritmen genomförs beroende på nödvändiga åtgärder: justeringen görs på grund av korrigering av fel eller förändringar i organisationens redovisningsprinciper.

Förklaring om förändringar i eget kapital: Avsnitt III

Formen för den tredje delen av rapporten innehåller information om företagens nettotillgångar under de tre granskade perioderna. Nettotillgångar är summan av värdet på anläggningstillgångar och kortfristiga tillgångar som är säkrade med eget kapital. Värdet på nettotillgångarna för AO och LLC beräknas enligt order från RF: s finansministerium.

Redovisning är den viktigaste datakällan för beräkning av nettotillgångar. Värdena för beräkningarna är hämtade från balansräkningen (formulär 1). Nettotillgångsformeln är: CCh.A. = A - Om - Z, där:

- A - tillgångar som beaktas (kortfristiga och anläggningstillgångar, avsnitt I-II i balansräkningen);

- Ungefär - mängden skyldigheter som accepterats för beräkning (exklusive uppskjuten inkomst utan kostnad eller i form av statligt stöd);

- З - Aktieägarnas skuld på bidragsbeloppet till det auktoriserade kapitalet.

AO eller LLC är oerhört viktigt för att övervaka indikatorn på nettotillgångar: den kommer alltid att vara lika med eller mer än det auktoriserade kapitalet.Om villkoret inte är uppfylldt är det nödvändigt att vidta åtgärder för att följa det: minska mängden egenkapital som grundarna bidrar med.

Generera ett uttalande om förändringar i eget kapital 2016

För 2016 gjordes inga justeringar för upprättandet av de finansiella rapporterna. Form nr 3 består fortfarande av fyra delar: titeln och tre avsnitt.

Titeln ska innehålla grundläggande information om företaget:

- namn;

- OKPO, TIN;

- juridisk typ av organisation, OKOPF-kod;

- NACE;

- rapporteringsår och datum för ifyllning av dokument;

- äganderätt och OKFS-kod;

- Indikering av avrundningskoden för upp till tusentals rubel (384) eller miljoner (385).

De flesta av titelsidan är uppställda som andra rapporteringsformer.

Uppgifter måste anges i följd för varje år (från tredje till rapporteringsår), negativa värden ska bifogas inom parentes. Fyll i tomma fält med en streck. Det sista datumet för inlämning av årsredovisningen för 2015 är datumet 03/31/16.

Finansiell analys av redovisningen av förändringar i eget kapital

En kvalitativ analys av den årliga rapporteringen, i synnerhet form 3, gör att du kan utvärdera företagets utveckling i dynamik och utveckla ytterligare mål för finansiell aktivitet. Resultaten av systematiseringen av data kan indikera organisationens närmaste framtid: konkurs eller ökad vinst. Med tanke på indikatorerna i rapporten om kapitalförändringar kan specialisten lyfta fram styrkor och svagheter och därmed ge ledningen möjlighet att reglera sin egen affärspolicy till gynnsamma villkor.

Arten av analysanalysen beror på syftet, som helt enkelt kan vara att övervaka data eller bestämma likviditet, kreditvärdighet, solvens och andra indikatorer på ett företags effektivitet. För beräkningar med lämpliga koefficienter.

De viktigaste indikatorerna för företagets kapitalflöde är inkomstkoefficienten och avyttringen av medel, som bestäms av formlerna: Kn = П ÷ СKG, Ki = V ÷ Ci år. Inkomstkoefficienten beräknas som förhållandet mellan det erhållna kapitalbeloppet och saldot vid årets slut och avyttringskoefficienten - som mängden disponerade medel till saldot i början av året. Om inkomstkvoten överstiger värdet på avyttringskoefficienten, berikas företagets eget kapital. Regeln gäller också i motsatt riktning.

Redovisningen av förändringar i eget kapital ingår i lagstadgade finansiella rapporter som består av fyra former. Anmälningar görs endast på grundval av redovisningsuppgifter. Merparten av informationen överförs från balansräkningen. Efter beräkningen av de totala mängderna av formulär 3 är det nödvändigt att kontrollera deras sammanfall med uppgifterna från formulär 1.