En redovisningsprincip är en dokumenterad uppsättning regler för redovisning i ett enskilt företag. Bestämmelserna i ordern om redovisningsprinciper är baserade på allmänt accepterade redovisningsprinciper. Dessa rekommendationer är bindande.

Historik om förekomst

För första gången kom den ryska revisoren över begreppet ”redovisningsprincip” i början av 90-talet av förra seklet. Dokumentets egenskaper registrerades i förordningen ”Om Rysslands redovisning och finansiella rapportering”. Men utbredd användning i praktiken började inte omedelbart. Idag är ingen organisation komplett utan skapande och efterlevnad av enskilda redovisningsregler.

Ram för redovisningsprinciper

Någon uppsättning regler kan inte skapas orimligt. Vid utveckling och godkännande av ett dokument bör huvudbokföringen och företagsledningen uppmärksamma följande kriterier, som essensen av redovisningsprincipen direkt beror på:

- Status, äganderätt, företagets typ och typ av verksamhet.

- Nuvarande och långsiktig utvecklingsplan.

- Funktioner i finansiella aktiviteter beroende på bransch.

- Anställdas yrkeskvalifikationer.

- Den ekonomiska situationen i företaget.

Organisationens redovisningsprincip utformas på grundval av allmänt accepterade redovisningsregler. redovisning baserad på företagets specifika situation.

Vilka frågor bör täckas av redovisningsprinciper?

Det godkända dokumentet som styr företagets bokföring måste inte bara följa fastställda statliga standarder, utan också följa alla aspekter av redovisningsprocessen. Det finns tre typer av redovisningsegenskaper: metodologiska, organisatoriska och tekniska.

En förståelse av metodiken inkluderar en beskrivning av de tekniker som används i redovisningsprocessen, som lagligen presenteras för företaget att välja mellan. Till exempel har varje juridisk enhet rätt att självständigt bestämma metoden för att beräkna avskrivningar. Det finns många sådana frågor som en organisations redovisning kan skilja sig väsentligt från en annan. Förutom avskrivningar inkluderar de:

- metoder för klassificering av fastigheten som mottagits som OS eller IBE;

- finansiering av OS-reparationsarbeten;

- metoder för bedömning av IBE och annan värdefull egendom;

- redovisning för produktion, upphandling och värdeförvärv;

- redovisning av försäljningsintäkter;

- inrättande av fastighetsredovisningsgrupper, reserver, fonder för särskilda ändamål.

Beställningen om redovisningsprinciper innehåller en detaljerad beskrivning av undervisningstekniker. redovisning för ett visst företag. Revisorns uppgift är att uppfylla de krav som anges av ledningen.

Teknisk och organisatorisk aspekt av redovisningsprinciper

Tekniska aspekter speglar användningen av de tillhandahållna metoderna i praktiken, det vill säga de reglerar användningen av vissa konton, dokumentformer och andra saker. Dessa inkluderar:

- godkänt kontoplan;

- former av redovisningsregister;

- teknik för databehandling;

- Uttalanden sammanställning;

- kontroll av den interna produktionsfären;

- beställning och villkor för lager.

Den organisatoriska aspekten av redovisningsprincipen för bokföring är i form av en beskrivning av vikten av redovisning i företagets verksamhet, dess förhållande till andra avdelningar i det finansiella systemet.

Reglerande ramverk

Följande dokument används som dokument som är baserat på bokföring av ett företag:

- Förordning ”Om redovisning och finansiell rapportering i Ryssland”.

- Instruktioner för tillämpningen av Ryska federationens modelldiagram.

- Reglering av Ryska federationens finansministerium "Om företagets redovisningsprincip".

- Förordning ”Om kostnader och deras sammansättning”.

- Beslut om påskyndad avskrivning och omvärdering av OPF.

- Kostnadsrekommendationer för en viss bransch.

Förfarandet för sammanställning av dokument om redovisningsprinciper

Godkänd av grundarna bör företagets provbokföringsprincip dokumenteras i form av en order, ordning, reglering, arbetsbeskrivning. En viktig roll i utarbetandet av redovisningsprinciper spelas av beståndsdelar som lägger grunden för redovisning beroende på typen av affärsenhet.

Årets redovisningsprincip är godkänd, under vilken ändringar endast kan göras i fall som är avgörande för företaget: likvidation, omvandling eller omorganisation. Anledningen kan också vara förändringar i krav för redovisning och ekonomisk redovisning på statsnivå.

Nyetablerade företag måste godkänna redovisningsprinciper inom 90 dagar. Nedräkningen börjar från det ögonblick du förvärvar lagliga rättigheter eller registrerar dig hos myndigheter.

Förändring av innehållet i redovisningsprincipen

Om behovet av ändringar inte beror på allvarliga skäl som omorganisering eller likvidation, har företaget rätt att redigera dokumentet för det nya rapporteringsåret. Ändringar träder i kraft den 1 januari året efter dagen för publicering av dokumentet. Det bör komma ihåg att utarbetandet av en ny redovisningsprincip bör återspeglas i årsredovisningen i form av en förklarande anmärkning.

Alla ändringar måste vara motiverade, eftersom beställningen på redovisningsprinciper direkt påverkar företagets ekonomiska aktivitet. Det är särskilt nödvändigt att noggrant kontrollera behovet av metodiska förändringar som direkt kan påverka det ekonomiska resultatet.

Redovisningsprinciper återspeglas i bokslutet

En provbokföringsprincip för ett företag måste offentliggöras. Anställda bör känna till de krav som direkt påverkar utförandet av sina uppgifter. Behovet av att nämna redovisningsprinciper uppstår vid upprättandet av finansiella rapporter. Men det är inte nödvändigt att avslöja innehållet i hela dokumentet: det räcker för att återspegla huvudpunkterna.

Det finns två metoder enligt vilka företaget återspeglar redovisningsprinciper i årsredovisningen: en indikation på avvikelser från reglerna eller en beskrivning av varje post. Det första alternativet antar den mest fullständiga karaktäriseringen av etablerade redovisningsmetoder. Samtidigt beskriver de alla metoder etablerade av staten eller antas oberoende.

Om företaget bedriver finansiell verksamhet strikt inom de ramar som staten accepterar, kännetecknas redovisningsprincipen endast i fall där avvikelser från de allmänna reglerna följs. Under andra omständigheter är det tillräckligt att ange att företaget helt följer statens rekommendationer om bokföring.

Reflektion av skatteregistrering

Skatteregistrering i företaget bör utföras i strikt överensstämmelse med artiklarna i Rysslands skattekod. I avsnittet i redovisningsprincipen som återspeglar förfarandet för skatteregistrering bör poster inkluderas som beskriver:

- förfarandet för att återspegla skatteregistreringsuppgifter;

- upprättande av ansvarsfulla personer för att upprätthålla och organisera skatteregistrering;

- villkor och sammansättning av handlingar som tillhandahålls den ansvariga personen;

- typer av redovisningsskatteregister.

En skattbokföringspolicy bör skapas baserat på företagets skattebas, en lista över obligatoriska betalningar till statsbudgeten och arbetsflödesregler.

Oavsett företagets inriktning bör redovisningsprincipen återspegla kraven i skattelagen. Företagets utgifter och inkomster, förfarandet för bildandet av dem, fastställande av beskattningsbara aktier är grunden för skatteregistrering, som inte kan avbrytas eller helt ändras.

Förändringar i redovisningsprinciper för 2016

Under 2015 genomgick Rysslands skattekod förändringar som trädde i kraft från början av 2016.En del av ändringarna kommer att påverka företagens verksamhet. När man sammanställer redovisningsprincipen för 2016 är det nödvändigt att beakta följande krav i skattelagen:

- egendom som avskrivningar betraktas som materiella värden värda mer än 100 tusen rubel.

- för företag som betalar inkomstskatt på 10-15 miljoner rubel, ökar gränsen för inkomstinkomsten från kvartalet;

- Det förenklade skattesystemet avbröts för organisationer vars intäkter överstiger 79 miljoner 740 tusen rubel.

Redovisningsprinciper: artiklar och deras egenskaper

Dokumentet som fastställer förfarandet för genomförande av redovisning består av fem avsnitt:

- allmän information om den organisatoriska delen av redovisningen;

- metoder för redovisning av anläggningstillgångar och immateriella tillgångar;

- redovisning av varulager;

- förfarande för skapande av reserv;

- redovisa andra inkomster och kostnader.

Allmän information kan fyllas i i vilken form som helst, men den måste nödvändigtvis innehålla information om företaget, ansvariga personer, tillämpning av ett standard- eller arbetsschema och redovisning.

Reflektion av redovisningsmetoder för anläggningstillgångar och immateriella tillgångar

OS-redovisningsförfarande och immateriella tillgångar reglerar företagets redovisningsprinciper. Ett exempel på att fylla detta avsnitt ges nedan:

OS-redovisning

- beräkning avskrivningsmetod - linjär / kumulativ / minskande balans / produktion.

- Minsta värdet på fastigheter hänförligt till anläggningstillgångar är 100 tusen rubel.

- Kontroll över tillgångar med ett värde som är lägre än minimum - på konton utanför balansräkningen 013.1 / register över analytisk redovisning.

- Årlig omvärdering av anläggningstillgångar - gjorda / ej gjorda.

- Analytiskt redovisningsdokument - inventeringskort / lagerbok.

- Behåll lagerkort i n år.

Immateriella tillgångar

- Periodisering av avskrivningar - med linjär / produktionsmetod - av den reducerade saldot.

- Återspeglar närvaron av immateriella tillgångar i balansräkningen - reflektera / reflektera inte.

- Nyttjandeperiod och avskrivningsmetod för innevarande år ändras / ändras inte.

Egenskaper för redovisningsprinciper för varulager och reserver

Redovisningsförfarande inventering återspeglar företagets redovisningsprinciper. Ett exempel (Ryssland) för att sammanställa egenskaperna för redovisning av MPZ kommer att betraktas som ett exempel:

Företags redovisningspolicy styr bokföring av varulager enligt följande regler:

1. Utvärdera:

- material - till det faktiska / redovisningspriset;

- färdiga produkter - enligt det faktiska / normativa med hjälp av sc. 40 / normativ utan användning av sc. 40 pris;

- varor - till köp / försäljningsvärde.

2. Transport- och upphandlingskostnader för försäljning av varor bör ingå i kostnaden / försäljningsartiklarna.

3. Skriv av MPZ från lagret till genomsnittlig kostnad / kostnad enheter / metod FIFO / metod LIFO.

4. Att genomföra värdebildningen till full / reducerad kostnad.

I avsnittet för att skapa reserver anges beloppen för framtida utgifter med kostnadsposter, liksom behovet av att skapa reserver för osäkra förpliktelser och för att sänka kostnaden för anläggningstillgångar och immateriella tillgångar anges.

Ett exempel på innehållet i företagets redovisningsprinciper för redovisning

Överväg ett av de möjliga alternativen för att bearbeta dokumentation relaterad till beskrivningen av metoder boo. redovisning.

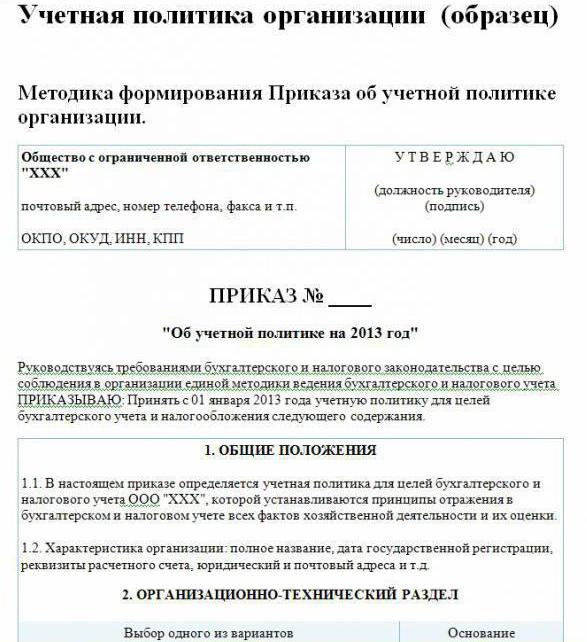

Företagets redovisningsprincip (exempel):

Besök LLP

Str. Byggare, 48

telefon 8 (3812) 234949

fax 8 (3812) 234853

Order nr 23

“Om redovisningsprinciper för 2016”

Enligt Rysslands lagstiftning, för att följa ett enhetligt system för bokföring och skatteregistrering

JAG BESTÄLLER:

Godkänn från och med 01.01.2016 företagets redovisningsprinciper för redovisningsmål givet innehåll:

Organisatoriska och tekniska aspekter

1,1. Bokföring är en revisor.

1,2. Nivån på centralisering av redovisning är centraliserad.

1,3. Redovisningsorganisationens organisationsstruktur är linjär.

1,4. Former av primära dokument som utvecklats av företaget oberoende och presenteras i bilagorna till beställningen.

1,5. Personer som har rätt att lämna en signatur i den primära dokumentationen listas i bilagan till beställningen.

1,6.Redovisningsformuläret är automatiserat.

1,7. Företaget använder Rysslands standarddiagram över konton.

1,8. Förfarandet för att göra en inventering, kommissionens sammansättning godkänns i bilagan till beställningen.

Metodiska aspekter

2,1. Avskrivningar på anläggningstillgångar och immateriella tillgångar beräknas linjärt.

2,2. Ställ in minimikostnaden för operativsystemet till 100 tusen rubel.

2,3. Som en del av MPZ är tillgångar med ett värde av högst 82 tusen rubel redovisade.

2,4. Belopp för avskrivningar på immateriella tillgångar ska återspeglas på konto 05.

2,5. Omvärdera inte operativsystemet.

2,6. Ta hänsyn till materiella värden utan att använda konton 15, 16.

2,7. MPZ bör tas i produktion till en genomsnittlig kostnad.

2,8. Transport- och upphandlingskostnader bör inkluderas i den faktiska kostnaden.

2,9. För att utvärdera de köpta varorna till verklig kostnad.

210. Redovisningen av produktionen ska göras med hjälp av konto 40.

2,11. Reserver för framtida utgifter skapas inte.

Metoder som inte specificeras i detta dokument bör tillämpas i enlighet med RF-finansministeriets föreskrift ”Om redovisning och finansiell rapportering”.

Direktör Savochkin P. B. signatur

I det givna exemplet på redovisningsprincip anges endast huvudpunkterna i metodiken för att organisera redovisning. redovisning. För det mesta är företaget baserat på allmänt accepterade regler.