I processen att bedriva någon entreprenörsaktivitet uppstår två stora kategorier av kostnader. Dessa är direkta och indirekta kostnader. De har olika effekter på kostnaden för slutprodukten, och deras analys gör det möjligt för oss att bedöma effektiviteten hos de vidtagna åtgärderna. Vi kommer att förstå denna svåra fråga.

Direkta kostnader

Vid beräkning av produktionskostnaden kommer alla bokförare att separera de kostnader som företaget tog för att producera varor från okrävda. Exempelvis kommer kostnaden för trä för en soffa att vara avgörande för att bestämma det slutliga priset, men mängden att hyra ett rum kan inte helt överföras till den ensam. På detta sätt fastställs direkta och indirekta kostnader.

Direkt - det är de kostnader som kostnaden för slutprodukten helt beror på. De kan inte bäras framåt eller delas upp i delar. Om mjöl, vatten, socker, keso och ägg behövs för att göra en ostmassakaka, kommer priset för varje komponent nödvändigtvis att inkluderas i beräkningen.

I samma kategori ingår lönekostnader för personal som är direkt ansvarig för produktion och avskrivning av produktionsutrustning.

Indirekta kostnader

Till skillnad från direkta kostnader är indirekta. De ingår också i produktionskostnaderna, men inte helt, men bara i vissa delar. I själva verket beror det slutliga priset också på dem, men företaget spenderar inte pengar på dem i tillverkningen av en enhet.

Indirekta kostnader kan i sin tur vara konstanter och variabler. stående beror praktiskt taget inte på mängden produkter som säljs, levereras eller lagras. Till exempel är detta kostnaden för att betala administrativ personal eller hyra ett produktionsrum. Variabler kan ändras. Om du till exempel behöver skicka fler produkter behöver du ytterligare transport, bensin etc.

Analys av direkta kostnader för råvaror

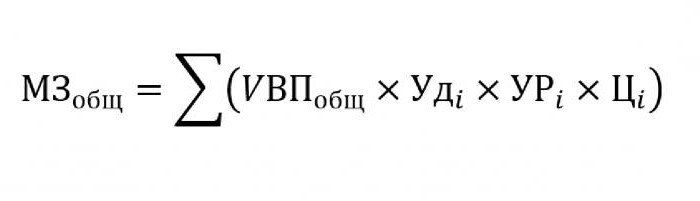

I regel har indirekta kostnader en obetydlig andel av produktionskostnaderna, medan inköp av råvaror och material för vidare bearbetning uppskattas till cirka 70% av priset på framtida färdiga produkter. Det är mycket viktigt i denna fråga att uppskatta den totala kostnaden, som direkt beror på produktionsvolymen.

För att ersätta formeln ovan krävs följande data:

- UVP - produktens volym;

- beatsjag - Andelen i den totala volymen för ett enskilt material.

- URjag - massan av förbrukat material per utgångsenhet;

- Cjag - kostnaden för detta material.

Om du behöver beräkna mängden materialkostnader för produktion av en viss typ av produkt, måste du använda samma formel, med undantag för specifikt vikt för ett enskilt material.

Indirekt kostnadsanalys

Beräkningen av olika indikatorer relaterade till indirekta kostnader är mycket viktiga för analysen av organisationens effektivitet. Som regel tas data för fem, sex och till och med tio år och jämförs med nuvarande indikatorer. Denna metod gör det möjligt för oss att utvärdera i vilken riktning företaget rör sig - utveckling eller utrotning.

Indirekt är de kostnader som ingår i en av följande grupper:

- Kostnader för drift och användning av utrustning som inte tas upp i den huvudsakliga tekniska processen.

- Allmänna affärsutgifter.

- Kostnader i samband med förbättringar av företag eller produktivitet.

Indirekta kostnader för underhåll och drift av utrustning

I denna kategori är indirekta kostnader de som inkluderar avskrivningar, reparationer och uppgraderingskostnader för alla maskiner och teknisk utrustning, som på ett eller annat sätt påverkar skapandet av slutprodukten.

Vissa enheter under deras drift är konstruerade för långvarig användning, oavsett hur mycket arbete de har på dem. Kostnader av denna typ kallas villkorligt konstant. Annan utrustning slits ut beroende på hur många delar som kommer att göras på den. Kostnaderna för sådana maskiner klassificeras som villkorligt varierande.

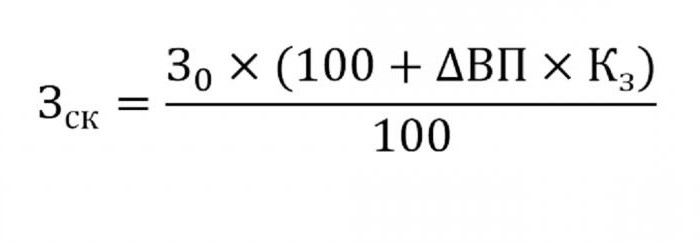

Fastställande av indirekta kostnader för underhåll av utrustning kommer att inkluderas i produktionskostnaden. Använd formeln nedan för att göra detta.

- där wck - justerade kostnader;

- W0 - det planerade kostnadsbeloppet.

- VP - förändring i utgång;

- Ks - koefficient beräknad enligt korrelationsmetoden, vilket anger beroende av kostnaderna på produktionsvolymen.

Andra parametrar för analys

Följande parametrar används om du vill ta reda på i vilka artiklar som är för mycket för mycket eller sparar.

Först och främst ser de på avskrivningskostnader. De ökar i flera fall:

- för frekventa reparationer av utrustningen;

- senaste maskinuppdateringar;

- omvärdering i samband med inflationsprocesser.

Som praxis visar, minskas sällan avskrivningarna.

En annan parameter är den specifika avskrivningen som beräknas per utgångsenhet. Denna indikator beror direkt på volymen på tillverkade varor. Ju fler av dem, desto mindre andel avskrivningskostnaderna svarade för enhetspriset.

Mängden utgifter för intern rörelse av varor ökar med frisläppandet av nya partier, dyrare bränsle eller slitna bilar.

Mängden avskrivning av inventeringen som är involverad i produktionsprocessen beräknas som produkten av antalet tillverkade produkter och den konsumtionsnivå som faller på en produkt.

Analys av allmänna utgifter

I processen med att analysera olika allmänna affärsutgifter använda uppgifterna i redovisningsrapporten under olika perioder. Låt oss säga att du måste ta reda på hur lönen till personalombudet har förändrats under det senaste året. För att göra detta, subtrahera från det sista beloppet som faller i början av studieperioden. Skillnaden i antal analyseras och orsakerna till ökningen eller minskningen hittas.

För att bedöma effekterna av dessa kostnader på produktionskostnaderna beaktas deras specifika tyngdkraft i varje varenhet.

Affärskostnadsanalys

Först och främst inkluderar detta kostnaderna för frakt av varorna till köparen, marknadsundersökningar, reklam, marknadsföringsprogram och så vidare. Logistik är vanligtvis kostnaden för att leverera varor - en vetenskap som ägnas åt hur man sparar pengar när man flyttar varor från en producent till en konsument. Detta inkluderar allt: kostnaden för att underhålla lager, avståndet till användaren, de mest rationella bränsletypen etc.

Analysen av direkta och indirekta kostnader har en huvuduppgift: att beräkna reserverna och möjligheten att minska dem för att minska produktionskostnaderna eller öka reservfonden, från vilka medel kommer att användas för att förbättra produktionen.