Under senare år har momslagstiftningen genomgått stora förändringar. De hänvisade till rapporteringsformuläret och mekanismen för revision av skrivbordet. Reglerna har också ändrats, enligt vilka förklaringar till momsdeklarationen ska lämnas in om skattemyndigheten kräver dem.

Allmän information om momsrapportering

Sedan 2015 har momsrapporteringen blivit helt elektronisk. Detta innebär att alla skattebetalare måste lämna in en momsdeklaration i form av ett elektroniskt dokument på telekommunikationskanaler (TCS). Denna skyldighet beror inte på inkomstens storlek, antalet anställda i företaget och andra kriterier. Endast de som inte betalar moms, men som spelar rollen som en skatteagent, det vill säga rapportera till andra personer, får lämna in en deklaration på papper.

En annan global förändring - försäljnings- och inköpsbokdata ingår nu i deklarationen. Genom att kontrollera rapporten ser skattetjänsten informationen från de fakturor som utfärdats och mottagits av företaget. Och inte bara ser, utan jämför med vad motparten återspeglade i hans förklaring. Därför har fel och därför krav på att förklara moms under de senaste åren blivit mycket mer. Enligt statistiken från själva skattetjänsten finns felaktiga uppgifter i varje andra skattedeklaration.

Hur verifierar IFTS deklarationer?

Momsrapporter från alla ryska företag och företagare ingår i en enda databas. Först och främst kontrolleras de för interna fel. Det finns korrelationer mellan värdena på vissa rader i momsdeklarationen som ska genomföras. Om detta inte händer innehåller rapporten ett fel. I detta fall skickas skattebetalaren automatiskt en begäran om att förklara momsdeklarationen.

Därefter genomförs en extern revision av rapporter i samband med varje transaktion. För detta, på beställning av Federal Tax Service, utvecklades ett speciellt programvarupaket. För den operation som återspeglas i köparens förklaring finner systemet motparten. Därefter jämförs informationen från avsnitt 9 i leverantörsdeklarationen med vad köparen återspeglade för samma operation i avsnitt 8 i sin rapport.

De angivna uppgifterna måste matcha. Detta kommer att innebära att köparen dras av samma skattebelopp som säljaren betalade till budgeten. Om uppgifterna inte stämmer överens, visas en avvikelse. Och om det finns en avvikelse kommer ett krav att ställas på förklaringen av momsdeklarationen. Således finner systemet för den federala skattetjänsten luckor i kedjan av moms och skattebetalare som tillämpar oberättigade avdrag.

Vilka fel kan vara i rapporten?

Anställda vid Federal Tax Service rapporterar regelbundet fel som leder till krav på momsavklaring. Här är de mest populära:

- Fel i kontrollförhållanden. De uppstår om uppgifterna inte faller in i sina egna rader. Som ett resultat exekveras inte förhållandena mellan vissa celler i deklarationen.

- Felaktig användning av koder för typer av verksamheter relaterade till försäljning av varor. Skattebetalarna använder felaktigt kod 26 i situationer där det är nödvändigt att tillämpa kod 01.

- Felaktig reflektion i inköpsboken för den återställda momsen på förmånsoperationer.

- Felaktiga poster i försäljnings- och köpböcker när de reflekterar moms från förskottsbetalningen och återbetalningen efter försäljningen.

- Felaktig återspegling av importverksamheten.

- Oförenlighet med transaktionsinformation som specificeras av leverantören och köparen i sina deklarationer.

Vad gäller den sista punkten är detta inte ett misstag utan en hel grupp.Och så stor att Federal Tax Service beslutade att dela upp dessa skillnader i fyra typer och tilldela var och en av dem sin egen kod.

Koden "1" är den farligaste för avdrag. Det sägs om motparten i transaktionen inte kan identifieras, han lämnade in en "noll" momsdeklaration eller inte angav den omtvistade transaktionen i rapporten. Koden ”2” indikerar avvikelser i avsnitten 8 och 9 i skattebetalarens deklaration. Oftast är dessa fel relaterade till reflektionen av momsavdrag från mottagna förskott. Koden "3" är avsedd för fel i förmedlarnas deklarationer och innebär ett missförhållande av data på mottagna och utfärdade fakturor. Om felet är av annan karaktär markeras det med koden ”4”.

Naturligtvis är listan över fel mycket bredare. Skattemyndigheten har rätt att begära förtydligande av all information som den anser vara felaktig eller misstänkt. Till exempel kan det krävas en förklaring av momsdeklarationen ”noll” för ett företag som tidigare betalat ganska betydande skattebelopp. I detta fall kan inspektionen misstänka att alla skatteundvikelser har införts.

Svarstid

Du kan få kravet på förklaringar till momsdeklarationen i slutet av nästa rapportkampanj. De bildas automatiskt och skickas till skattebetalarna via samma telekommunikationskanal (TCS) genom vilka deklarationer lämnas in.

Det faktum att dokumentet tas emot måste bekräftas. För detta skickas en bekräftelse på retur till FTS-systemet. Det är viktigt att följa tidsfristen - 6 dagar från den dag då skattemyndigheten skickade sin begäran. Därför är det extremt viktigt att kontrollera redovisningssystemet för eventuella krav efter att ha lagt fram rapporten. Från den dag bekräftelsemottagningen skickades börjar tidsfristen för att förbereda en förklaring. För detta ges bara fem arbetsdagar, så skynd dig.

Överträdare står inför sanktioner. Om kvittot som bekräftar godkännandet av fordran inte kommer i tid, kan inspektionen efter 10 dagar blockera skattebetalarens bankkonto. Om förklaringen av momsdeklarationen inte tillhandahålls inom fem dagar kommer bötesbeloppet att vara 5 tusen rubel för den första överträdelsen och 20 000 för den upprepade överträdelsen.

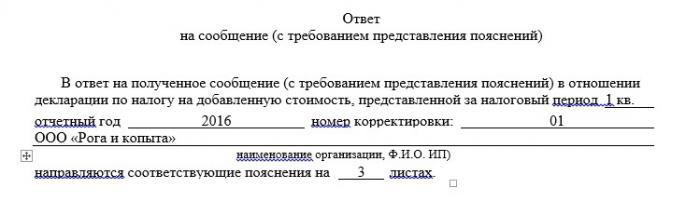

Formulär för förtydligande av momsdeklaration

Fram till nyligen var det möjligt att svara på momskraven på något sätt, till exempel genom att visas personligen eller genom att skicka förklarande dokument per brev. Nu måste alla skattebetalare som rapporterar om moms i elektronisk form (och det är den stora majoriteten) skicka förklaringar till momsdeklarationen strikt i elektronisk form. Skattetjänsten har utvecklat ett speciellt format för en sådan förklaring, vilket är obligatoriskt. Om företaget ignorerar denna regel och skickar en förklaring på papper accepterar inte skattemyndigheten den. I detta fall kommer det att anses att ingen förklaring har lämnats. Om det elektroniska dokumentformatet bryts, kommer det att avslå antagandet.

Användare av populära redovisningsprogram ska inte ha svårigheter med elektronisk förklaring. Datautbyte med skattemyndigheten utförs via elektroniska dokumenthanteringsoperatörer och integreras i företagets redovisningssystem, till exempel i 1C. Förklaring av momsdeklarationen i detta program finns i avsnittet "Förfina indikatorerna för deklarationen". Det kan nås från avsnittet "Rapportering om mervärdesskatt". I andra redovisningssystem är logiken ungefär densamma, även om namnet på avsnitten kan skilja sig åt.

Verifiering av data och förberedelse av svar

Så skattebetalaren har fått en begäran om förtydligande och måste förbereda ett svar. Innan detta måste du kontrollera information och verksamhet som skattemyndigheten ansåg vara felaktig. Det är nödvändigt att ta upp de primära dokumenten och jämföra dem med vad som återspeglas i förklaringen. Detta gäller särskilt i fall där fakturor hålls i pappersform.

Om avvikelser med motpartens uppgifter avslöjas är det nödvändigt att förena dem. Den jämför informationen om fakturor och poster som båda parter återspeglade transaktionen i sina inköps- / försäljningsböcker. Den part som gjorde ett misstag måste göra korrigeringar av relevanta dokument. Som ett resultat bör fakturainformationen från båda parter bli identisk.

I förklaringen är det nödvändigt att ange korrekta uppgifter om de omtvistade transaktionerna. Dessutom kan du bifoga skannade kopior av dokument som bekräftar korrigeringarna. En förklaring bör skickas till Federal Tax Service Inspectorate även om inga fel upptäcktes till följd av revisionen. I vilket fall som helst bör efterfrågan inte besvaras.

Inlämnande av den reviderade deklarationen

Om de fel som identifierats av skattemyndigheten bekräftas kan du behöva lämna in en uppdaterad momsdeklaration. Detta är nödvändigt i de fall då felaktiga uppgifter ledde till en minskning av skattebasen eller till en överskattning av avdraget. Det vill säga om felet orsakade en minskning av det mervärdesskatt som ska betalas måste en uppdaterad deklaration inlämnas nödvändigtvis. Detta måste göras inom samma tidsperiod som tilldelas för förtydligande, det vill säga inom fem arbetsdagar efter mottagandet av kravet. Men innan du lämnar in "klargörandet" är det nödvändigt att betala bristen på moms samt ränta för försenad betalning, vilket kommer att öka chansen att undvika böter.

I de fall då felaktig information i deklarationen inte orsakade en minskning av den mervärdesskatt som ska betalas, kan den förfinade deklarationen utelämnas. Det räcker med att skicka en förklaring till IFTS.

Förklaring skickad. Vad är nästa?

Så förklaringen av momsdeklarationen och dess bilaga, det vill säga kopior av underlag, skickas till Federal Tax Service i elektronisk form på TCS. Som svar kommer ett meddelande om godkännande av dokument att mottas, undertecknat av en elektronisk digital signatur av en IFTS-specialist. Om förklaringen görs i strid med det fastställda formatet får skattebetalaren ett vägran att acceptera det. I det här fallet måste du anpassa det till formatet och skicka det igen.

Förklaringens ytterligare öde kan tyvärr förbli okänd. Faktum är att skattemyndigheten inte är skyldig att informera företaget eller företagaren om deras förklaring ledde till eliminering av fel. Så om du vill ta reda på exakt det här problemet måste du kontakta inspektionen.

Men det faktum att förklaringen inte räckte måste skattebetalaren veta. I detta fall kan företaget eller enskilda företagare krävas dokument för att verifiera den omtvistade verksamheten. Dessutom kan andra skattekontrollåtgärder, till exempel undersökning, tillämpas på den inspekterade personen.

Om momsundantag gäller

Föredragna kategorier av skattebetalare är en separat fråga. De kontrolleras om det är lagligt att tillämpa förmånerna. I detta fall kommer skattebetalaren att skickas helt andra krav för förklaringar av momsdeklarationen. Ett prov av ett sådant krav ges i skrivelsen från skattetjänsten daterad 05.06.2017 nr ED-4-15 / 10574.

Att svara på en sådan begäran måste vara helt annorlunda. Som bevis för att företaget hade rätt till förmåner kan det skicka register över underlag till Federal Tax Service. Denna regel infördes 2017 för att implementera ett riskbaserat tillvägagångssätt för att kontrollera förmånsberättigade momsdeklarationer. Registret bör sammanställas i enlighet med det formulär som utvecklats av Federal Tax Service. Det anger huvudparametrarna för operationen - koden, beloppet, data från motparten samt namnet på det underlagda dokumentet. Listan och formerna för standardkontrakt för förmånsoperationer bifogas registret.

Skattetjänsten kommer att granska registret och begära några av de dokument som listas däri för verifiering. Således underlättar inspektionen sin egen uppgift att behandla handlingar och minskar också belastningen för skattebetalarna när de lämnas in. Om företaget inte skickar ett sådant register eller bryter mot dess format kommer inspektionen att be om verifiering av dokument i sin helhet.Tidpunkten och förfarandet för att svara på ett sådant krav är standard. Inom sex arbetsdagar måste du skicka en kvittobekräftelse och under de kommande fem arbetsdagarna - förklaringar i form av ett register.

Hur minskar risken för att få momsfordringar?

Som ni ser, hjälper modern teknik inspektörer att identifiera eventuella fel i rapporter nästan omedelbart. Men de kommer också till hjälp för skattebetalarna själva, vilket ger möjlighet att identifiera fel redan innan deklarationen bildades. Det första sådana verktyget är införandet av elektronisk dokumenthantering. Ju mindre manuellt arbete med att förbereda dokument, desto lägre är sannolikheten för att ett misstag kommer att göras på grund av den mänskliga faktorn. Efter att ha etablerat utbytet av fakturor med sina leverantörer i elektroniskt format kommer företaget att skydda sig mot eventuella avvikelser.

Ett annat kraftfullt verktyg som hjälper till att undvika datakonsekvenser med entreprenörer är alla typer av tjänster för att förena fakturor. Företag och företagare laddar upp sina uppgifter där och kontrollerar med entreprenörer innan de skickar en momsdeklaration. Svårigheten är att du på detta sätt bara kan kontrollera med de företag och enskilda företagare som är användare av samma tjänst. En förenklad version av en sådan försoning finns på skattetjänstens webbplats.

Moms är en av de viktigaste skatterna som utgör inkomsten för den ryska budgeten. Därför ägnas stor uppmärksamhet åt dess administration. Nyligen har kontrollen inom detta område skärpts, vilket är förknippat med minskningen av FTS-programvarupaketet för kontroll av momsdeklarationer. För sitt arbete år avslöjar han cirka 3 miljoner avvikelser i rapporterna. Detta innebär att miljoner fordringar skickas till skattebetalarna årligen för att förtydliga momsdeklarationen. Och i allmänhet finns det inget att oroa sig för att få dem. Det viktigaste är att svara på IFTS-frågor korrekt och i rätt tid.