Företag, företag och andra affärsenheter försöker förbättra sin verksamhet och öka lönsamhetsindikatorerna. Vinst är organisationens huvudmål. För att växa och utvecklas skapar företagen nära band med varandra. Gemensamma insatser hjälper till att uppnå stora höjder och välstånd.

För att säkerställa ett värdigt möte med affärspartners krävs betydande finansiella kostnader. Denna utgiftspost innebär en ganska omfattande lista över aktiviteter. I skatteregistrering benämns de "underhållningskostnader". Varje revisor vet att sådana kostnader lockar mest uppmärksamhet från den statliga skattetjänsten. Detta beror på det faktum att artikeln minskar mängden beskattningsbar nettovinst för en ekonomisk enhet.

Underhållningskostnader

Organisationskostnader gäller för gäster och företrädare för mötesföretaget. Platsen där ett möte eller mottagning av affärspartner hålls kan vara en restaurang, café, ett möte kan också äga rum på företagets kontor. Det beror på mötespartiets preferenser och arten av redan etablerade partnerskap. En affärsmottagning definieras av Rysslands skattekod som åtgärder för att säkerställa en bekväm miljö för förhandlingar eller möten. Underhåll innebär följande kostnader:

- billeverans;

- eskort av utländska partner;

- översättningstjänster;

- restaurangtjänst;

- betalning för en anställd förare.

Oavsett vad utgifterna bildas?

Det finns ett antal faktorer som inte spelar någon roll i processen att skapa en kostsam artikel i redovisning, som avser bygga partnerskap personligen.

Dessa inkluderar:

- Mottagningstid. Det spelar ingen roll på vilken tid på dagen mötet äger rum, oavsett om det är arbetstid eller inte. Spendering avser representation och vid händelser eller möten utanför arbetsveckan.

- Plats för mötets organisation. Att välja företag är begränsade till ett kontor eller en restaurang. Om institutionens format inte motsvarar mottagningens betydelse, kan sådana utgifter inte hänföras till representativa utgifter.

- Förhandlare kan vara tjänstemän och privatpersoner såväl som företagskunder.

- Om utgifterna inte överstiger normen, spelar inte antalet deltagare någon roll.

- Resultatet av mötet kan inte påverka utgifterna. Oavsett om samarbete kommer att upprättas eller inte, betalningar gjordes. Så de erkänns som representativa.

Överensstämmelse med regler och regler för redovisning av gästfrihetskostnader, hur man formaliserar, ett exempel presenteras i artikeln.

Plats för utgifter i skatteräkenskap

Representationsutgifter i skattekostnader återspeglas i artikel 264 i Skattereglerna i Ryssland, det ger en komplett lista över typer av utgifter för representationsändamål. För att beskatta företag och organisationer är det nödvändigt att följa lagstiftningsakter vid avskrivning av utgifter. Den kostsamma delen av att organisera möten är relaterad till andra utgifter för försäljning av produkter och deras produktion.

Kostnaderna anges i brev från finansministeriet daterad 09.10.2012 nr 03-03-06 / 1/535, daterad 01.12.2011 nr 03-03-06 / 1/796 kallas gästfrihetskostnader. Och med förbehåll för strikt kontroll. Alla definitioner anges utan ändring eller avvikelse. Var och en av typerna av utgifter för möten och förhandlingar är föremål för strikt kontroll, därför för gästfrihetskostnader utarbetar vi dokument korrekt.

Listan över dokument före bildandet av kostnadsposter

Dokumentationsbevis för fördelningen av medel för möten och förhandlingar utgör grunden för att skriva av de belopp som använts.

Grunden för utgifterna är:

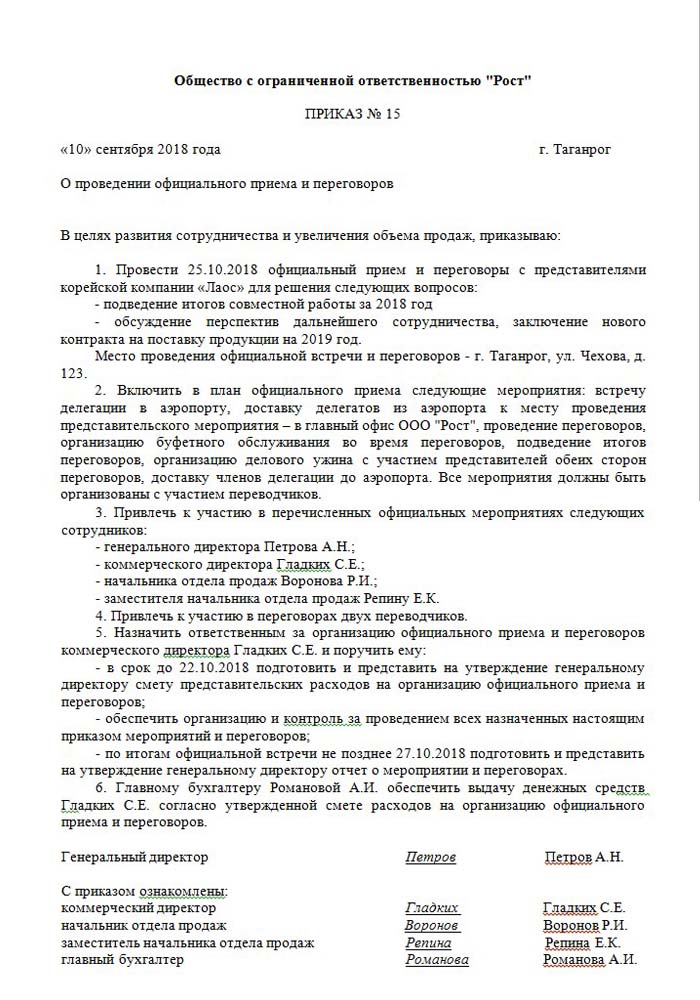

- Beställning av en högre ledning, direktör eller person som ersätter honom. Detta dokument innehåller specifikt tid och datum för möten, plats för förhandlingar, en lista över alla deltagare.

- Uppskattad kostnad för händelsen. Det sammanställs separat för varje steg i utgifter: transport, restaurangtjänst. Dokumentet godkänns utan fel av företagets direktör.

- En lista som visar händelseförloppet. Gäller endast med en beställning.

- Rapportera om resultaten från mötena. Sammansatt av sin ansvariga person har han en liknande struktur som beställningen. Återspeglar resultatet av mötet.

- Åtgärd för att skriva av utgifter. Återspeglar hela bilden i monetära termer. Undertecknad av chefen och chefen.

- Primära dokument som bekräftar utgifterna: utförda handlingar, kontroller etc.

Det bör noteras att en lagstiftningsgodkänd lista över interna order inte finns. Detta återstår för ledningens övervägande.

Fördelning av en del av andra utgifter

Det finns en tydlig definition av mängden utgifter för att organisera möten och mottagningar. Denna indikator får inte överstiga 4% av lönefonden för anställda i företaget under rapporteringsperioden. Värdet på utgifter för representation återspeglas på en periodiserad basis i årsredovisningen.

Det datum då utgiftsrapporten för gästfrihetskostnader godkänns anses vara den exakta tiden för genomförandet. Om affärsenheten använder periodiseringsmetoden klassificeras kostnaderna som indirekta inom rapporteringsperioden.

Den kontanta metoden för reflektion av utgifter återspeglar avslutade betalningar endast med tillhandahållande av dokumentation som bekräftar genomförandet. Det här är kontroller, utförda handlingar.

Moms på gästfrihet

Det är mycket viktigt att avskriva mervärdesskatten för företag som organiserar mottagningar och möten med partner. För alla varor och tjänster som används av företrädare för organisationen debiteras en obligatorisk skatt. Dess belopp kan dras av från deras skattepliktiga vinster från arrangören. Sådana bosättningar regleras av artiklarna 171-172 i Rysslands skattekod. Eventuell minskning av beslagna belopp i vissa fall:

- om det finns en faktura som anger momsbeloppet;

- representationskostnader tillhör den typ av verksamhet som företaget beskattas;

- utgifterna dokumenteras korrekt i redovisningen.

När ett antal evenemang hålls under organisationen av förhandlingar och möten, har de ansvariga en uppfattning om hur kostnader kan påverka ytterligare beskattning av vinster. Därför gör de beställningar endast hos de som utför en faktura. Till exempel utfärdar butiker inte alltid checkar med ett separat tilldelat momsbelopp. Detta innebär att det inte kan dras av i den framtida beskattningen av vinsten.

Exempel på beräkning av representation

Det är viktigt att endast momsbeloppet för standardiserade representationskostnader beaktas. Om utgifter har inträffat som överstiger normen hänför sig de till andra icke-driftskostnader och påverkar inte vinstbeloppet under beskattningen. Återspeglas på konto 91, underkonto 2 "Övriga utgifter". I skatteregistrering återspeglas inte momsbeloppet på representativa utgifter som överstiger normen på något sätt.

Det är möjligt att skillnaden i redovisning och skatteregistrering kommer att uppgå till moms över kostnader, det beaktas i en permanent skatteskuld.

Hur man tar fram ett exempel när man redovisar moms på gästfrihetskostnader:

Produkter från Rost LLC är momspliktiga. I mars 2018 anordnades ett möte med partners på företaget.

| № | Hur mycket gästfrihet kostar, gnugga | Moms, gnugga | Lön för perioden, gnugga | Representativa utgifter, 4% av lönesatsen, RUB |

| 1 | 5950 | 907 | 140000 | 5600 |

Som ett resultat 5950-5600 = 350 r - gå till avskrivning av andra utgifter.

Redovisning för gästfrihetskostnader i bokföring

Till skillnad från skatt, har redovisningskostnader för ett representativt kontor inte en separat reflektionspost. De inkluderar:

- avskrivningar;

- materialkostnader;

- att betala;

- sociala förmåner;

- andra utgifter.

I punkt 8 i PBU 10/99 anges att företaget oberoende fördelar kostnader i intern redovisning. Oftast tillskrivs de andra, hos industriföretag är det 26 och inom handel - 44.

Vi visar hur du ordnar gästfrihetskostnader. Ett exempel på en bokföring vid debitering uppgår till tjänster.

| debet | kredit |

| 26 "Allmänna utgifter" | 60 "Avtal med leverantörer och entreprenörer" |

Redovisning av materiella värden (produkter osv.)

| debet | kredit |

| 44 “Kostnader att sälja” | 10 "material" |

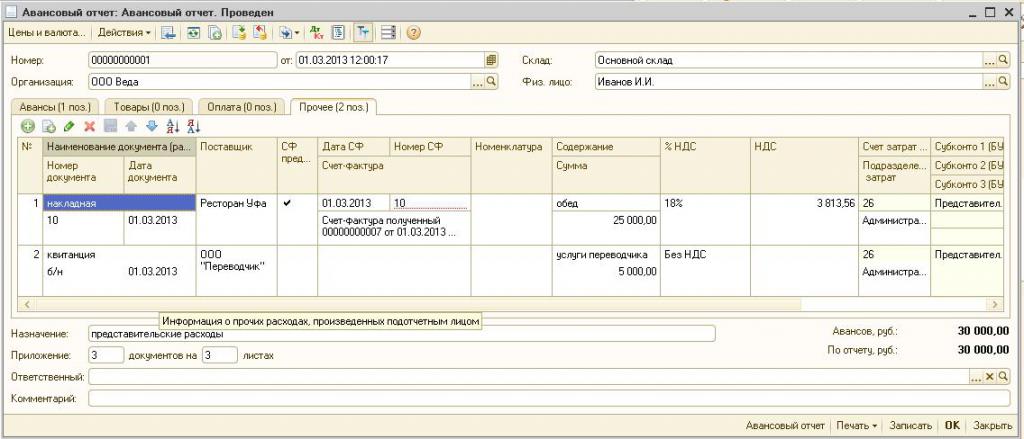

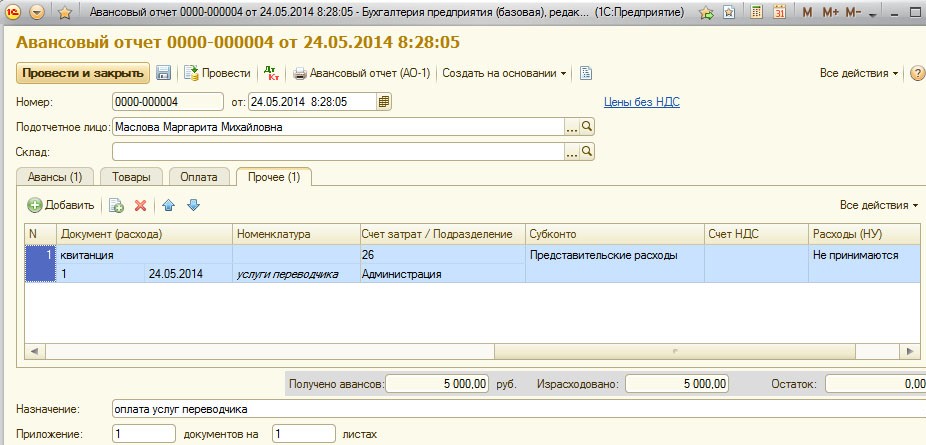

Genomföra en operation i redovisningsprogram

Hur du ordnar gästfrihetskostnader, ett exempel i 1C.

Programmet för att upprätthålla 1C-bokföring gör att du kan skapa förhandsrapporter, baserat på vilken avskrivning av utgifterna för representantkontoret. I 1C redovisning 8 sker presentation av gästfrihetskostnader enligt en liknande algoritm som i tidigare versioner av programmet.

Kärnan i bokföringen är att skapa ett kontoutdrag eller att ge ut pengar från kassan, och sedan på grundval av dessa dokument skapas en ”förskottrapport” där alla utgifter anges. Detaljer finns i videon nedan.

Krav för att skriva av gästfrihet

Kostnadsdelen för att organisera mottagningar och möten med partner är alltid av intresse för skattetjänsten. Företagets ledning försöker ofta minska mängden beskattningsbar vinst genom att avskriva en del av kostnaderna för representation. Därför kontrollerar företrädare för skatteorganisationen noggrant all dokumentation som bekräftar utgifternas riktighet.

Det huvudsakliga kravet för avbokning är tillgången på grundliga dokument:

- intern ordning;

- ett avtal med ett företag som tillhandahåller förhandlingstjänster;

- primära dokument: handlingar som utförts, en faktura från en restaurang eller checkar från butiker.

Bland annat åtar sig företag att inkludera endast de som är godkända i lagen i listan över utgifter.

Representativa utgifter kan inte inkludera:

- tillstånd och betalning av vila i sanatorier;

- utgifter för fritidsaktiviteter;

- pengar för gåvor och souvenirer till partners;

- boende för partners på ett hotell;

- eventuell återbetalning av medicinska tjänster;

- företagsevenemangskostnader.

Ofta finns det kontroversiella frågor mellan representanter för skattetjänsten och anställda i organisationen om rätt fördelning av utgifter för representation. Dessa tvister löses av skiljedomstolen. Därför är det nödvändigt att se till att det följer order nr 26n från Rysslands finansdepartement av den 15 mars 2000 innan avskrivning.