الملكية - وهذا هو الوسيلة الرئيسية ، والملكية للمشروع. بموجب القانون الحالي ، مثل هذا الأصل هو قاعدة ضريبية. اقرأ المزيد حول كيفية تراكم ضريبة الممتلكات ، اقرأ المنشورات المستخدمة في هذه العملية.

قاعدة

القاعدة الضريبية للمنظمات هي الممتلكات ، والتي يتم سردها باسم "الأصول الثابتة". لهذا الغرض ، يتم استخدام الحسابات 01 و 03 في الميزانية العمومية ، ويتم حساب مبلغ الضريبة بالقيمة المتبقية للكائن. يتم تعريفه على أنه الفرق بين حسابات "01 (03)" و "02 (10)" الاستهلاك. تختلف خوارزمية حساب ونشر ضريبة الممتلكات لمجموعات مختلفة من الكائنات. لذلك ، يجب أن يكون نظام التشغيل في حسابات فرعية مختلفة.

مجموعات الأصول

هناك 4 مجموعات من الممتلكات:

- الممتلكات المسجلة بالقيمة المتبقية ؛

- الأصول الخاضعة للضريبة في قيمة المساحية ؛

- الممتلكات المنقولة المسجلة حتى 01.01.13 ؛

- الممتلكات المنقولة المسجلة بعد 01/01/13 ؛

لا يتم فرض الضرائب في BU بواسطة الأفعال. تعتمد العملية على السياسات المحاسبية للشركة ، موثقة.

نقل ضريبة الاستحقاق: التعيينات

يمكن أن يُعزى مبلغ الضريبة إلى أي حساب نفقة: الأصول الثابتة ، مصروفات العمل العامة ، مصروفات البيع ، إلخ. ضريبة الأملاك المنظمة؟ يتضمن نشر هذه العملية الحساب 91-2. من الأسهل بكثير التحقق من صحة الحسابات وتحديد خطأ عند تسجيل مبالغ على هذا الحساب. النظر في إدخالات المحاسبة الرئيسية:

- تراكم ضريبة الممتلكات - DT91-2 KT68 ؛

- تحويل المبلغ المحتجز إلى الميزانية - DT68 KT51.

يتم الشطب كل ثلاثة أشهر وكل عام. في حالة اكتشاف خطأ ، يتم ضبط مبلغ الضريبة باستخدام حساب ضريبة الدخل. إذا كان مبلغ التحصيل مبالغًا فيه ، فسيتم تقليل مبلغ النفقات: DT68 KT91. إذا تم تخفيض الرسوم ، ثم ، مع الرسوم الإضافية للضريبة (ДТ99 КТ68) ، حساب عقوبة.

السيارات

حتى عام 2013 ، تم فرض ضريبة على الممتلكات المنقولة وفقًا للقواعد العامة. بعد التعديلات على القانون ، تم استبعاد جميع الأشياء المنقولة التي تم تسجيلها حتى عام 2013 من الضرائب. إذا تم تسجيل الكائن قبل هذا التاريخ بفترة وجيزة ، ثم ، رهنا باستخدام الإدخالات الصحيحة ، يمكن للمحاسب تأجيل تاريخ تسجيل الكائن وتقليل الأساس بشكل قانوني.

تحتاج أولاً إلى تقسيم محاسبة السيارة إلى حسابين فرعيين حسب تاريخ الشراء. تنعكس في بطاقات الكائنات وتتزامن في الغالب مع اليوم المحدد في شهادة القبول. إذا احتاج الكائن إلى التثبيت ، فسيتم تأجيل تاريخ تسجيله للفترة اللازمة للتثبيت. لا تتغير معاملات حساب ضريبة الممتلكات في نفس الوقت ، لكن تسلسل قبول الكائن للمحاسبة في مكتب المحاسبة يبدو مختلفًا:

- DT08 KT07 - تم نقل الكائن للتثبيت.

- DT01KT08 - يتم تسجيل الكائن كنظام تشغيل.

بحيث في المستقبل لا توجد أسئلة من هيئات التفتيش ، فمن الضروري تكملة هذه المنشورات مع أمر بشأن نقل الممتلكات إلى التثبيت.

اللوائح التشريعية

حددت الوثائق التنظيمية الإجراء الخاص بحساب وإقرار مبلغ الضريبة. يتم تحديد قواعد المحاسبة من قبل كل منظمة على حدة ويتم إصلاحها في أوامر بشأن السياسة الضريبية. يتم دفع مبالغ الضريبة المدفوعة. تعتمد منشورات ضريبة الأملاك على المؤسسة.

بنود النفقات

يجب تضمين مبلغ الرسوم في تكلفة المنتجات المصنعة.تختار المنظمة عنصرًا معينًا من النفقات بمفردها. يمكن أن يكون:

- 44 - تكاليف التنفيذ ؛

- 91-2 - مصاريف أخرى ؛

- 20 (23 ،) - الإنتاج الرئيسي (الإضافي) ؛

- 25 (26) - النفقات العامة (العامة).

يخدم استخدام العقارات في عملية الإنتاج كأساس لاختيار حسابات من الدرجة الثانية لحساب التكاليف. تستخدم المنظمات التجارية الحساب 44 ، مقدمو الخدمات - 91-2. الخيار الأخير بسيط. يتيح لك استخدام هذا الحساب إجراء تعديلات بسهولة في المستقبل.

الغرامات

للتعبير غير الصحيح عن مقدار الضريبة المستحقة ، قد يتم فرض غرامة على المنظمة. تتحقق مصلحة الضرائب الفيدرالية من صحة الحفاظ على وحدة التحكم ووحدة التحكم. تعتبر التعيينات غير الصحيحة أو غير المناسبة على الضريبة على الممتلكات من الأسباب التي تدفعك إلى حساب الغرامة. في الحالة الأولى ، يُتوقع عقوبة إدارية قدرها 10 آلاف روبل ، مقابل جريمة متكررة - 30 ألف روبل. إذا ، نتيجة لخطأ ما ، تم تخفيض قاعدة حساب الضريبة ، فإن مبلغ الغرامة يرتفع إلى 40 ألف روبل. يجب تقديم مبالغ مماثلة في حالة انتهاك ترتيب المرجع.

OCHO

عند حساب الضريبة ، يتم تضمين المبلغ المشار إليه في الإعلان في النفقات العامة. إذا طبق الكيان طريقة الاستحقاق ، فسيتم الاعتراف بالمصروفات في اليوم الأخير من الربع (السنة). في حالة استخدام الطريقة النقدية ، يتم أخذ النفقات في الاعتبار بعد الضرائب.

مثال

تعمل الشركة في OSNO. ضريبة الدخل تحسب على أساس الاستحقاق. في نهاية العام ، بلغت القاعدة الضريبية 190 ألف روبل. المعدل 2.2٪. مبلغ الضريبة: 190 * 0.022 = 4.18 ألف روبل.

بالنسبة للسنة ، حولت الشركة السلف الضريبية إلى الميزانية بمبلغ:

- للربع الأول. - 1010 روبل.

- للربع الثاني - 810 روبل ؛

- للربع الثالث. - 870 فرك.

لمدة 4 متر مربع. من الضروري أن تسرد: 4180 - 1010 - 810 - 870 = 1490 روبل.

النظر في المعاملات لحساب ضريبة الممتلكات في 1s 8.2:

- -291-2 КТ68 - 1490 - تم حساب الضريبة لعام 2014 (12/31/15).

- DT68 KT51 - 1490 - تم دفع الضريبة لعام 2014 (03/26/16).

يتم تضمين مبلغ الرسوم في المصاريف الأخرى. يتم توفير هذا الشرط من قبل الفن. 264 من قانون الضرائب للاتحاد الروسي. إذا كانت الشركة تسدد الضريبة إلى الطرف المقابل لها ، ثم شطبها كنفقات ، فلا يوجد سبب. ولكن إذا كان السداد منصوصًا عليه في شروط العقد ، فيمكن أن تُعزى هذه النفقات إلى النفقات غير التشغيلية (المادة 265 من قانون الضرائب للاتحاد الروسي). صحيح ، في هذه الحالة ، سيتعين عليهم الدفاع عن حقوقهم في المحكمة. يمكن تجنب حالات النزاع من خلال تحديد مبلغ التعويض في دفعة منفصلة ، على سبيل المثال ، تقديم الخدمات.

USN

المنظمات الموجودة على "النظام المبسط" لا تدفع الضريبة. الاستثناء هو الشركات التي لديها ممتلكات في الميزانية العمومية والتي يتم حساب الأساس لها في قيمة المساحية. يتم الدفع على أساس مشترك.

إذا كانت الشركة تستخدم مخطط "دخل STS" ، فإن ضريبة الأملاك لن تقلل من القاعدة. إذا تم استخدام مخطط "إيرادات STS - النفقات" ، فسيتم تضمين مبلغ الضريبة في المصاريف خلال الفترة التي تم فيها تحويل الأموال إلى الميزانية.

UTII

الشركات الموجودة في UTII لا تدفع ضريبة الأملاك. الاستثناء هو المؤسسات التي لها خاصية في الميزانية العمومية والتي يتم حساب الأساس لها بالقيمة المساحية. يتم الدفع على أساس مشترك. مقدار القاعدة الضريبية لحساب UTII لا يقلل.

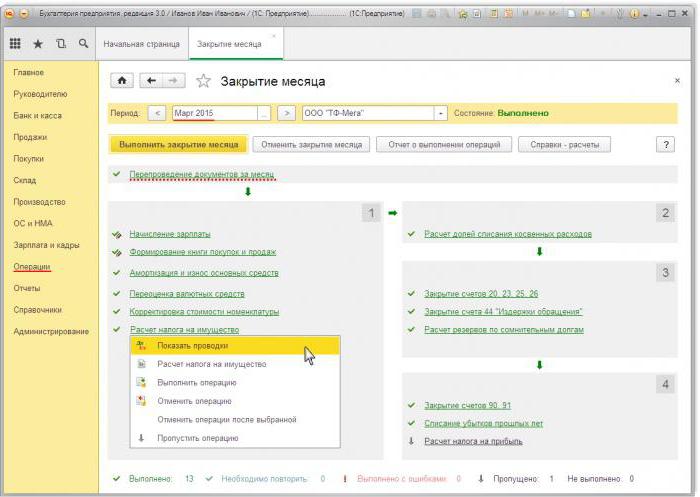

منشورات ضريبة الأملاك في 1s 8.3

لحساب مبلغ الضريبة في 1C ، تحتاج إلى ملء بطاقة OS. للقيام بذلك ، تحتاج أولاً إلى تكبير حجم الكائن بالمستند "استلام البضائع" بنوع العملية "المعدات". يجب أن يشير المستند إلى عدد الكائنات والمبلغ الأولي. نتيجة للوثيقة ، يتم تشكيل المعاملات التالية: DT08 KT01 و DT19 KT60. بعد ذلك ، تحتاج إلى إنشاء ونشر مستند "قبول نظام التشغيل للمحاسبة". هذا المستند يكمل عملية تشكيل التكلفة الأولية ويضعها موضع التنفيذ. يمكن الاطلاع على القيمة الدفترية المشكلة في تقرير "SAL في الحساب" 08.

يوجد الإقرار الضريبي في قسم التقارير المنظم.لإنشاء البيانات تلقائيًا ، تحتاج إلى تحديد نموذج تقرير محدد والنقر فوق الزر "ملء". يعرض البرنامج متوسط التكلفة للسنة ، ثم يقوم بتنفيذ الاستحقاق. يظهر المبلغ النهائي في القسم 1. إذا تم إجراء الحساب بالقيمة المساحية ، فإن النتيجة النهائية تنعكس في القسم 3.