بيان التغييرات في حقوق الملكية هو مستند إلزامي لإعداد التقارير المالية يعكس حركة رأس المال ، وكذلك يحتوي على معلومات حول مقدار الأرباح (الخسارة) المحتجزة وحصة الشركة. لا يجوز لأصحاب الأعمال الصغيرة ممن لديهم الحق في عدم إجراء تدقيقات أو كيانات غير ربحية إعداد هذا التقرير واستبعاده من البيانات المالية.

تكوين وهيكل التقرير

يتم تقسيم المستند إلى 3 أجزاء ، لكل منها شكل جدولي. على الرغم من وجود أشكال محددة لإعداد العينات الإبلاغ ، المؤسسة يمكن تحرير المستند بشكل مستقل للحصول على العرض المطلوب. ومع ذلك ، ينبغي أن تشير باستمرار إلى المعلومات الواردة في الأقسام:

- أنا - "حركة رأس المال".

- II - "التعديلات بسبب التغييرات في السياسات المحاسبية وإصلاح الأخطاء".

- ثالثا - "صافي الأصول".

يعكس محتوى بيان التغيرات في حقوق الملكية تمامًا الأحداث التي تحدث مع مصادر الشركة. يخصص القسم الأول لهيكل رأس المال والعمليات التي تتم معها. يتكون الثاني من ثلاثة على الأقل ، وإذا كان من الضروري عكس التغييرات في العناصر الكبيرة الأخرى ، فحينئذٍ المزيد من الأجزاء. يحتوي القسم الثالث على معلومات حول القيم في نهاية وبداية فترة صافي الأصول. ينبغي تجميع التقرير المتعلق بالتغيرات في رأس المال (النموذج 3) على أساس البيانات لمدة 3 سنوات: الإبلاغ وسنتين تسبقه.

الإبلاغ عن متطلبات المحتوى

يجب إعداد التقرير الخاص بالتغيرات في رأس المال (النموذج 3) وفقًا لمتطلبات وزارة المالية بالترددات اللاسلكية. محتويات تشير إلى:

- قيم صافي الربح والخسارة ؛

- كل عنصر من عناصر الربح / الخسارة ، الدخل / المصروفات من الناحية النقدية ومقدارها ؛

- تأثير تراكم التغييرات في السياسات المحاسبية وتعديل الأخطاء التي يتم النظر فيها وفقًا لمعايير التقارير المالية الدولية ؛

- العمليات المتعلقة برأس المال ؛

- التغييرات في رأس المال الإضافي والاحتياطي ، وكذلك حالة وقيمة أسهم المؤسسة.

يجب تقديم البيانات في التقرير نفسه أو في التذييل الخاص به. وفقًا لقواعد المحاسبة والمحاسبة المالية ، ليس من الصعب ملء الاستمارة 3 "تقرير عن التغييرات في رأس المال" ، يمكن العثور على نموذج عينة منها في توصيات وزارة المالية بالاتحاد الروسي لإعداد البيانات المالية الإلزامية.

وصف الجزء الأول من التقرير

يحتوي القسم الأول من النموذج الثالث على معلومات حول جميع التغييرات في عناصر حقوق ملكية الشركة للفترة قيد المراجعة. وهي تشمل: رأس المال المصرح به ، الإضافي ، الاحتياطي ، وكذلك البيانات المتعلقة به الأرباح المحتجزة (خسارة غير مكتشفة) ، إعادة شراء أسهم من مالكي المشروع.

في كل جزء من أجزاء تشير إلى المؤشرات ذات الصلة ، والتي يمكن مقارنتها مع بيانات السنوات الماضية. إذا لم تتغير الشركة السياسة المحاسبية ثم تتزامن القيم مع القيم المسجلة في التقارير للعامين الماضيين. في حالة حدوث تغييرات ، من الضروري إجراء تعديلات على البيانات والإشارة إلى أسباب التباين في الملاحظة التوضيحية للتقرير.

حصة رأس المال: قواعد لملء الأعمدة

يتم إنشاء رأس المال المصرح به للمشروع خلال تكوين كيان قانوني من خلال مساهمات المؤسسين. خلال الأنشطة المالية للشركة ، قد يتغير حجم الأصول ، والتي يجب توثيقها.

يبدأ بيان التغييرات في رأس المال بالجزء الأول من "رأس المال المصرح به" من القسم الأول. البيانات اللازمة لملء البيانات في الحساب 80 ، وهو مفتوح للمحاسبة على الأموال في رأس المال المصرح به. في العمود ، أشر إلى:

- رصيد رأس المال الأولي كما في 31.12. سنة الإبلاغ وسنتين سابقتين ؛

- المبالغ التي تم تخفيض رأس المال أو زيادتها في سنة واحدة.

يشير معدل دوران الائتمان في الحساب 80 إلى السطر المقابل للتقرير - زيادة رأس المال. إذا كان هناك تحول في حساب رأس المال المصرح به ، فقم بملء العمود موضحًا أسباب انخفاضه. زيادة أو نقصان في عدد الأسهم و القيمة الاسمية وكذلك إعادة تنظيم المؤسسة.

الأسهم الخاصة وإعادة شراءها

البيانات الخاصة بهذا المقال من التقرير موجودة في الميزانية العمومية (القسم الثالث). يتم تضمين القيمة العددية للأسهم المملوكة والمشتراة من المساهمين في الأسهم ويتم خصمها من حقوق الملكية. لهذا السبب ، يوصى بالإشارة إلى المبلغ الوارد بين قوسين في النموذجين 1 و 3.

الأسهم المعاد شراؤها لمزيد من إعادة البيع من حيث القيمة تنعكس في الحساب. 81. المبلغ هو التكلفة الفعلية للاستحواذ. عندما يتم سحب الأسهم من التداول ، يتم تخفيض مبلغ رأس المال المصرح به بقيمة قيمتها. يُعزى الفرق بين سعر البيع والقيمة الاسمية إلى إيرادات / مصروفات الشركة الأخرى.

انعكاس رأس المال الإضافي والاحتياطي في التقرير

يتم احتساب النقد في رأس المال المدفوع الإضافي النتيجة 83. الميزة الرئيسية لملء العمود "رأس المال الإضافي" هي انعكاس المؤشرات التي تؤثر على قيمتها الإجمالية. علاوة على ذلك ، يتم أخذ الفترة المشمولة بالتقرير من الفترة المشمولة بالتقرير من 31.12 من العام السابق إلى 1.01 من السنة المشمولة بالتقرير. تم إنشاء هذا الإجراء نظرًا لقواعد إعادة تقييم الأصول الثابتة: يجب الإشارة إلى البيانات الواردة في 1.01 للعام الجديد في 31.12. من العام السابق. على سبيل المثال ، عند إعادة التقييم في 01/01/16. بالنسبة للتقرير ، سيتم تحديد تاريخ 31.12.15.

يتم تحديد المؤشر من خلال بيانات دوران القرض عند التفاعل مع الحسابات:

- حساب النقد والتسويات في تشكيل فرق سعر صرف إيجابي ؛

- حساب النتائج المالية (الحساب 91) في تشكيل فروق أسعار الصرف السلبية ؛

- 75 على مقدار مساهمة المؤسسين في ممتلكات المؤسسة.

احتياطيات المحاسبة على الحساب. 82. تشير الوثيقة إلى بيانات حول مقدار الاستقطاعات في التقارير وفترتين سابقتين. يتكون رأس المال الاحتياطي من الأرباح المحتجزة من أجل سداد النفقات في الحالات التي يكون من المستحيل سدادها من صافي الدخل.

الأرباح المحتجزة والخسارة غير المكتشفة

لعكس البيانات حول مقدار الأرباح (الخسائر) المحتجزة ، استخدم الفترة التي تؤثر على القيمة الإجمالية. بالنسبة لمؤشر رأس المال الإضافي ، فإن الفترة المحددة هي الفترة من 31 ديسمبر من العام الذي يسبق السنة المشمولة بالتقرير إلى 1.01. سنة الإبلاغ.

تشمل المؤشرات التي تشكل الربح (الخسارة):

- الأصول النقدية لصافي الربح (الخسارة) ؛

- عملية إعادة تقييم نظام التشغيل ؛

- النفقات والدخل الذي يؤثر على التغير في مقدار رأس المال ؛

- كمية الأرباح ؛

- عملية إعادة تنظيم كيان قانوني.

توصيف قيم بعض سطور التقرير

لا تتضمن الإيرادات والمصروفات المرتبطة مباشرة بالزيادة (النقص) في رأس المال في النتائج المالية للشركة. في حالة الدخل ، تنسب قيمتها إلى البند 3213 (3313) ، وفي حالة النفقات ، إلى البند 3223 (3323) من بيان التغيرات في حقوق الملكية.

تتم الإشارة إلى قيم خطوط تخفيض رأس المال بين قوسين ، لأن القيم تتغير رأس المال للأسفل. يحتوي السطر 3227 (3327) على معلومات حول مقدار الربح الذي تم توزيعه بين المؤسسين.

بعد إدخال بيانات القسم الأول بنجاح في المستند ، من الضروري حساب مجموع كل القيم. يجب أن يؤخذ في الاعتبار أن القيمة بين قوسين يجب طرحها من النتيجة. يجب أن تتزامن القيم الإجمالية مع البيانات المشار إليها في الميزانية العمومية (القسم الثالث).

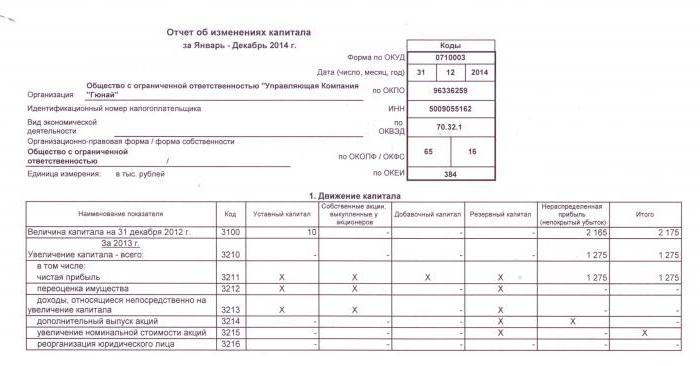

ملء القسم الأول من بيان التغيرات في حقوق الملكية

كل مقالة في القسم تحتوي على كودها الخاص. النظر في مثال ملء القسم الأول دون تحديد المبالغ ، بالنظر إلى السنة المشمولة بالتقرير 2015. أولاً ، يتم تجميع البيانات في أقسام فرعية:

- الكود 3100 "مبلغ رأس المال اعتبارًا من 12/31/13" ؛

- كود 3200 "حجم رأس المال اعتبارًا من 31 ديسمبر 2014" ؛

- الكود 3300 "مقدار رأس المال اعتبارًا من 12/31/15."

كل منهم (باستثناء 3100) يحتوي على المعلومات التالية:

1. الكود 3210 ، 3310 "زيادة في رأس المال ، الإجمالي" ، بما في ذلك:

- 3211 ، 3311 "صافي الربح" ؛

- 3212 ، 3312 "إعادة تقييم الأصول الثابتة والأصول غير الملموسة" ؛

- 3213 ، 3313 "الدخل الذي يرتبط مباشرة بزيادة رأس المال" ؛

- 3214 ، 3314 "إصدار إضافي للأسهم" ؛

- 3215 ، 3315 "الزيادة في القيمة الاسمية للأسهم" ؛

- 3216 ، 3316 "إعادة تنظيم هيئة المحلفين. وجوه ".

2. الكود 3220 ، 3320 "النقص في كمية رأس المال" ، بما في ذلك:

- 3221 ، 3321 "الخسارة" ؛

- 3222 ، 3322 "إعادة تقييم الأصول الثابتة والأصول غير الملموسة" ؛

- 3223 ، 3323 "المصروفات المرتبطة مباشرة بانخفاض رأس المال" ؛

- 3224 ، 3324 "انخفاض في القيمة الاسمية للأسهم" ؛

- 3225 ، 3325 "انخفاض عدد الأسهم" ؛

- 3226 ، 3326 "إعادة تنظيم هيئة المحلفين. وجوه "؛

- 3227 ، 3327 "الأرباح".

3. الكود 3230 ، 3330 "رأس المال الإضافي المدفوع".

4. الكود 3240 ، 3340 "رأس المال الاحتياطي".

يعرض الجدول معلومات بدون عمود حول اسم المقالة: يتم استخدام الرمز فقط. عند إعداد التقارير ، يجب عليك ملء جميع الأعمدة الثمانية.

| قانون | رأس المال المسجل | إعادة شراء الأسهم الخاصة من أصحابها | رأس المال المدفوع الإضافي | رأس المال الاحتياطي | الأرباح (الخسائر) المحتجزة | في المجموع |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | حول (ط م) 84 عدد 99 | |

| 3212 | - | - | Ck (Ct) 83 | - | ||

| 3213 | - | - | حول (ط م) 83 | - | ||

| 3214 | حول (ط م) 80 عدد 75 | حول (ط م) 81 في المراسلات مع الشوري. 75 ، 91 | حول (ط م) 83 في المراسلات مع الشوري. 19 ، 75 | - | - | |

| 3215 | حول (ط م) 80 عدد 75 | حول (ط م) 83 في المراسلات مع الشوري. 19 ، 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | حول (Dt) 84 عدد 99. القيمة في "()" | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | حول (Dt) 80 عدد 75. القيمة في "()" | حول (Dt) 83 عدد 75 ، القيمة في "()". أو حول (ط م) 83 في المراسلات مع الشوري. 80 | - | () | ||

| 3225 | حول (Dt) 80 عدد 81 ، القيمة في "()" | إجمالي حجم التداول على الحساب. 81 (إذا كانت قيمة About (Dt) ›مقدار About (Kt) ، فإن القيمة في" () ") | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | حول (Dt) 84 عدد 75 ، 70 ، القيمة في "()" | () |

| 3230 | - | - | حول (Dt) 83 في المراسلات مع الشوري. 84 | حول (ط م) 82 عدد 83 | حول (ط م) 84 عدد 83 | - |

| 3240 | - | - | - | - |

في الأقواس ، القيم التي يتم طرحها أثناء الحساب ، والشرطة تعني عمودًا فارغًا. يُظهر الجدول مثالًا للتعبئة دون تحديد كميات البيانات في القسم الأول من بيان التغيرات في حقوق الملكية.

يتم تعبئة أسطر المجموعة الفرعية 3300 بنفس طريقة 3200. بعد ملء كل عمود ، يتم عرض القيمة النهائية ، والتي تتم الإشارة إليها في سطور المجموعتين الفرعيتين 3210 و 3220 ، ثم في السمة العامة لرأس المال للسنة (السطر 3100 ، 3200). لتحديد قيمة العمود "الإجمالي" ، تحتاج إلى إضافة جميع بيانات كل عمود في صف واحد.

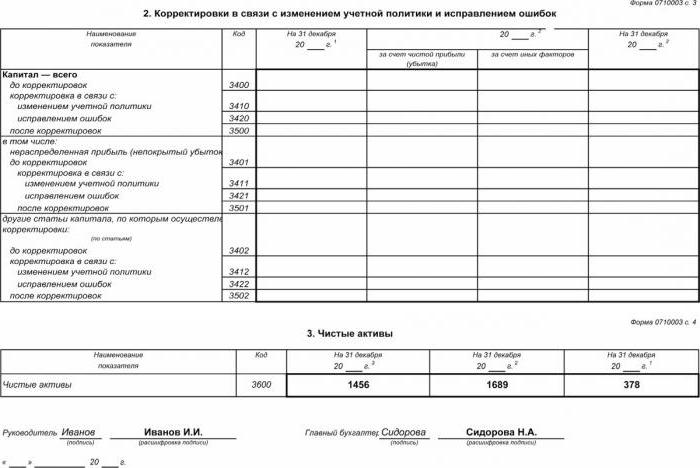

القسم الثاني - تصحيح وتصحيح الأخطاء

كما في القسم الأول ، تشير البيانات إلى فترة الإبلاغ والسنتين اللتين سبقتهما. يعد تجميع بيان التغييرات في حقوق الملكية باستخدام هذا المستند إلزاميًا فقط في الحالات التي تم فيها إجراء تغييرات خلال فترة التقرير على السياسات المحاسبية للمؤسسة أو تصحيح الأخطاء الخطيرة في السنوات السابقة.

تم تجميع التقرير في شكل جدول يوضح أسماء المؤشرات ورموزها وقيمها للفترات الثلاث قيد النظر. يتم تصنيف المستند باستخدام الخوارزمية:

- حدد مقدار رأس المال قبل التعديل في السطر 3400.

- في السطر 3410 ، تعكس قيم التعديل بسبب التغييرات في السياسات المحاسبية للمؤسسة.

- في السطر 3420 ، تعكس قيمة الضبط بسبب إصلاحات الأخطاء.

- في السطر الضروري من 3401-3502 ، أشير بالتفصيل إلى سبب تعديل العنصر الكبير.

يتم تنفيذ النقطتين الثانية والثالثة من الخوارزمية اعتمادًا على الإجراءات الضرورية: يتم إجراء التعديل بسبب تصحيح الأخطاء أو التغييرات في السياسات المحاسبية للمنظمة.

بيان التغيرات في حقوق الملكية: القسم الثالث

يحتوي شكل الجزء الثالث من التقرير على معلومات حول صافي أصول المؤسسات للفترات الثلاث قيد المراجعة. صافي الأصول هو مجموع قيمة الأصول غير المتداولة والحالية المضمونة بواسطة حقوق الملكية. يتم حساب قيمة صافي أصول AO و LLC وفقًا لترتيب وزارة المالية بالترددات اللاسلكية.

المحاسبة هي مصدر البيانات الرئيسي لحساب صافي الأصول. تؤخذ قيم الحسابات من الميزانية العمومية (الاستمارة 1). صيغة صافي الأصول هي: CCh.A. = A - حول - Z ، حيث:

- أ - الأصول التي تؤخذ في الاعتبار (الأصول الجارية وغير الجارية ، القسم الأول إلى الثاني من الميزانية العمومية) ؛

- حول - مقدار الالتزامات المقبولة للحساب (باستثناء الدخل المؤجل مجانًا أو في شكل مساعدة حكومية) ؛

- debt - ديون المساهمين على مقدار المساهمة في رأس المال المصرح به.

AO أو LLC مهم للغاية لمراقبة مؤشر صافي الأصول: سيكون دائمًا مساوًا لرأس المال المصرح به أو أكثر منه.إذا لم يتم استيفاء الشرط ، فمن الضروري اتخاذ تدابير للامتثال له: تقليل مبلغ الأموال التي ساهم بها المؤسسون.

توليد بيان بالتغيرات في حقوق الملكية في عام 2016

لعام 2016 ، لم يتم إجراء أي تعديلات على إعداد البيانات المالية. نموذج رقم 3 لا يزال يتكون من أربعة أجزاء: العنوان وثلاثة أقسام.

يجب أن يحتوي العنوان على معلومات أساسية عن الشركة:

- الاسم؛

- OKPO ، تين.

- النوع القانوني للمنظمة ، رمز OKOPF ؛

- NACE.

- سنة الإبلاغ وتاريخ ملء الوثائق ؛

- شكل الملكية ورمز OKFS ؛

- إشارة إلى رمز التقريب لمبالغ تصل إلى آلاف روبل (384) أو ملايين (385).

يتم وضع معظم صفحة العنوان مثل نماذج التقارير الأخرى.

يجب الإشارة إلى البيانات بالتتابع لكل سنة (من السنة الثالثة إلى السنة المشمولة بالتقرير) ، ويجب إحاطة القيم السلبية بين قوسين. ملء الحقول الفارغة بشرطة. آخر موعد لتقديم التقرير السنوي لعام 2015 هو تاريخ 03/31/16.

التحليل المالي لبيان التغيرات في حقوق الملكية

يتيح لك التحليل النوعي للتقارير السنوية ، ولا سيما النموذج 3 ، تقييم تطور المؤسسة في الديناميات وتطوير أهداف أخرى للنشاط المالي. قد تشير نتائج تنظيم البيانات إلى المستقبل القريب للمنظمة: الإفلاس أو زيادة في الأرباح. بالنظر إلى مؤشرات التقرير حول التغييرات في رأس المال ، فإن الأخصائي قادر على تسليط الضوء على نقاط القوة والضعف ، وبالتالي توفير الفرصة للإدارة لتنظيم سياسات العمل الخاصة بهم بشروط مواتية.

تعتمد طبيعة تحليل التقارير على الغرض ، والذي يمكن أن يكون ببساطة مراقبة البيانات أو تحديد السيولة والجدارة الائتمانية والملاءة وغيرها من مؤشرات فعالية المؤسسة. للحسابات باستخدام المعاملات المناسبة.

المؤشرات الرئيسية لتدفق رأس مال الشركة هي معامل الدخل والتخلص من الأموال ، والتي تحددها الصيغ: Kن = П ÷ СKG، كفي = V ÷ Cهذا العام. يتم حساب معامل الدخل كنسبة مقدار رأس المال المستلم إلى الرصيد في نهاية العام ، ومعامل التخلص - كمبلغ من الأموال التي تم التصرف فيها إلى الرصيد في بداية السنة. إذا تجاوزت نسبة الدخل قيمة معامل التخلص ، يتم إثراء حقوق ملكية المشروع. تنطبق القاعدة أيضًا في الاتجاه المعاكس.

يتم إدراج بيان التغيرات في حقوق الملكية في البيانات المالية القانونية ، والتي تتكون من أربعة أشكال. يتم إجراء الإدخالات فقط على أساس البيانات المحاسبية. يتم نقل معظم المعلومات من الميزانية العمومية. بعد حساب إجمالي كميات النموذج 3 ، من الضروري التحقق من توافقها مع بيانات النموذج 1.