في نهاية عام 2013 ، أصدرت دائرة الضرائب الفيدرالية في الاتحاد الروسي ، بالاتفاق مع وزارة المالية ، خطابًا يقترح فيه تقديم UCD - وثيقة تحويل عالمية. كما أوضحت الخدمة الضريبية ، يمكن استخدامها بالفعل من بداية عام 2013. تم تقديم مستند نقل عالمي بدلاً من ذلك بوليصة الشحن والفواتير. في القانون الاتحادي رقم 402 ، تُمنح المنظمات ورجال الأعمال الحق في تطوير الأوراق المالية الأولية اللازمة بشكل مستقل أثناء العمل والتي سيكون استخدامها أكثر ملاءمة. دعنا نأخذ في الاعتبار ما يشكل وثيقة نقل عالمية. كما سيتم تقديم عينة من الورق في المقالة.

معلومات عامة

اقترحت FTS في رسالتها الجمع بين الفاتورة والمستند المحاسبي. ينطبق هذا الابتكار على جميع الكيانات التجارية ، بما في ذلك تلك التي تعمل على نظام ضريبي مبسط. وبالتالي ، لا يمكن للشركات تلقي UPD فقط من المقاولين. يحق للشركة كتابة مستند النقل العالمي بنفسها. في هذه الحالة ، يكون الشرط الرئيسي هو الامتثال لجميع التفاصيل المطلوبة المدرجة في الفقرة 2 ، المادة 9 من القانون الاتحادي رقم 402.

وظائف

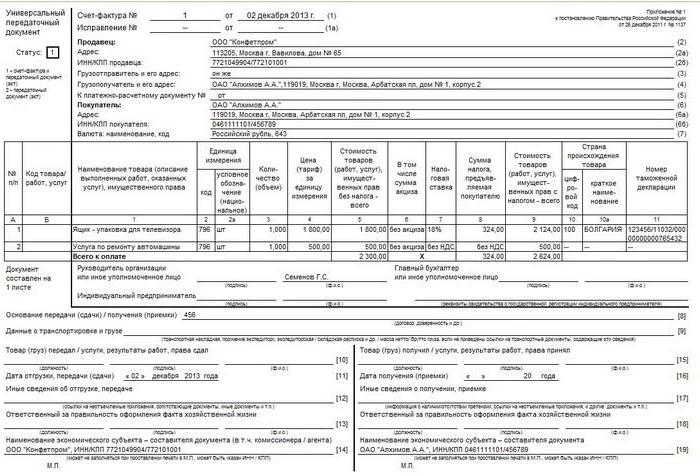

يعتمد نموذج مستند النقل العام على فاتورة. في الوقت نفسه ، يتم نقله بالكامل إلى الورقة الجديدة ويفصل بينها خط غامق. بعد ذلك ، معلومات عن تاريخ شحن واستلام المنتجات ، يشار الأشخاص المسؤولين. هذه هي التفاصيل التي عادة ما تكون موجودة في أوراق مثل OS-1 و TORG-12 و M-15 وما إلى ذلك. يمكن تنفيذ استخدام مستند النقل العام بطريقتين. هذا يرجع إلى حقيقة أنه يحتوي على بيانات الفاتورة وورقة المحاسبة الأساسية.

لذلك ، يمكن استخدام مستند النقل العالمي لتأكيد نقل الملكية فقط أو بالإضافة إلى ذلك لحساب ضريبة القيمة المضافة. بناءً على ذلك ، سيتم الإشارة إلى رموز معينة. في العمود الخاص بالجزء العلوي الأيسر ، تتم الإشارة إلى حالة مستند النقل العام. يمكن أن يكون هذا الرمز 2 أو الكود 1. في الحالة الأخيرة ، تكون الورقة بمثابة فاتورة وتصرف ، في الحالة الثانية - فقط كوثيقة نقل. عند تحديد الكود 1 ، يُسمح بفاتورة منفصلة. يقرر مالك العقار بشكل مستقل الوظيفة التي سيؤديها مستند النقل العام.

متى يمكنني تقديم ورقة إلى الشركة على نظام الضرائب المبسط؟

أصحاب المشاريع والشركات الذين يستخدمون النظام الخاص المبسط ليسوا دافعي ضريبة القيمة المضافة. وهذا هو الذي أنشأه الفن. 346.11 من قانون الضرائب في البند 2 والفقرة 3. في هذا الصدد ، من غير العملي كتابة بيان الضريبة التشغيلية للخدمات والسلع والعمل أثناء العمليات التجارية العادية. ويرجع ذلك إلى حقيقة أن "التبسطين" في أنشطتهم ، يستخدمون فعلًا أو فاتورة - كوثيقة واحدة تؤكد حقيقة نقل الملكية والتنفيذ. شكل هذه الوثائق ليس ضخمًا جدًا وهو أكثر دراية بالعمل. إذا رغبت في ذلك ، بالطبع ، يمكنك استخدام الابتكار.

إذا قررت الشركة استخدام مستند نقل عالمي ، فيجب أن يحتوي النموذج على الكود 2. في بعض الحالات ، يلتقي رواد الأعمال والشركات بعملاء قيمين ويتقاضون ضريبة القيمة المضافة على المبيعات. في هذه الحالة ، يتلقى الأطراف المقابلة منتجات ذات ضريبة دخل. في مثل هذه الحالة ، من المستحسن استخدام مستند نقل عالمي. متى يمكن للآخرين استخدام الورق؟ يمكن استخدامه من قبل الوسطاء في نظام الضرائب المبسط ، الذين يبيعون المنتجات / العمل مع ضريبة القيمة المضافة نيابة عنهم.هذا لأن هذه العوامل مطلوبة لإصدار الفواتير والفواتير للعملاء. في مثل هذه الحالات ، يتم وضع الكود 1 في الزاوية اليسرى العليا.

وثيقة النقل العالمي: الانتهاء

وبالتالي ، يمكن للورقة الجديدة أن تجمع بين وظائف الفاتورة وفعل الشحن. ولكن لكي يتم تنفيذ ذلك في الممارسة العملية ، من الضروري ملء المستند بشكل صحيح. في الفواتير هناك تفاصيلها ، وفي الأفعال - بهم. وهذه المعلومات مختلفة عن بعضها البعض. النظر في الوضع. ينفذ مستند النقل العام وظيفتين في وقت واحد ولديه رمز 1.

في هذه الحالة ، يجب أن تكون المعلومات موجودة في الأسطر 1-7 ، الأعمدة 1-11. في الفقرة 5 من الفن. 169 من قانون الضرائب ، وكذلك في القرار الحكومي رقم 1137 ، وضعت القواعد وفقا لإدخال المعلومات في وثيقة النقل العالمي. يجب أن تكون توقيعات كبير المحاسبين والمدير أو الأشخاص المفوضين من قبلهم إلزامية. خلاف ذلك ، فإن ورقة لن تكون صالحة. إذا كانت الوثيقة تحتوي على الكود 2 ، فينبغي أن تشير إلى جميع المؤشرات الإلزامية لأي "أساسي". يتم سرد هذه التفاصيل في الفن. 9 ، الفقرة 2 من القانون الاتحادي رقم 402.

نقطة مهمة

عند إدخال البيانات في مستند نقل عالمي مع الكود 2 ، يمكنك إدخال المعلومات في خطوط أخرى غير إلزامية. لن يعتبر وجود المعلومات فيها خطأ. على العكس من ذلك ، وبهذه الطريقة ، سيتم الكشف عن محتويات الصفقة التجارية بالكامل. ومع ذلك ، يوصي الخبراء باهتمام خاص في مثل هذه الحالات بالعمود 7 و 8. يشيرون إلى معدل الضريبة على ضريبة القيمة المضافة ومقدار الخصم. إذا كانت المعلومات موجودة في هذه السطور ، فيمكن حساب الشركة على نظام الضرائب المبسط كجهة دافع للضريبة المحددة. لكن وفقًا للقانون ، فإن الموضوع ليس لديه مثل هذا الالتزام. لتجنب الارتباك ، اترك هذه الخطوط فارغة. الاستثناء هو الحالات المذكورة أعلاه عندما تفي الشركة بطلب الطرف المقابل أو إذا كان وسيطًا.

تفاصيل إلزامية

لتوضيح ماذا وأين تدخل ، من المستحسن تقديم هذه المعلومات في جدول.

| الدعائم | التهم |

| اسم | يشار إلى اسم UPD في الزاوية اليسرى العليا. تم تحديده بواسطة الكود 1 أو 2. العمود "الحالة" غني بالمعلومات. عند إدخال البيانات في هذا السطر فقط دون تحديد معلومات أخرى في الأسطر المتبقية ، لا تصبح الورقة فاتورة أو أساسية. |

| تاريخ التجميع | مربع 1 |

| اسم الكيان التجاري الذي أصدر وثيقة النقل العامة | P. 14 و 19 أو "M.P." (موقع الطباعة). |

| محتوى العملية | الأعمدة 2 ب ، 2 أ ، 2 ، 6 ب ، 6 أ ، 6. تشير هذه الأسطر إلى معلومات حول الأطراف في المعاملة.

المربع 1 والعمود B (حسب تقدير) تعكس موضوع العقد. P. 8- أسباب ظهور العلاقات القانونية. تشير الأعمدة 9 و 17 و 12. إلى معلومات إضافية تعكس ظروف وظروف العملية. P. 11 و 16. قد تحتوي على معلومات توضيحية حول مواعيد استيفاء الشروط. |

| النقدية و (أو) البعد الطبيعي | P. 2-6 ، 9. في حالة إجراء المعاملة مع دفعة مقدمة ، يتم إدخال المعلومات في الصفحة 5. |

| أسماء الموظفين الذين أجرى العملية أو المسؤولين عنها. | P. 10 و 15 أو 13 و 18. |

| توقيعات الأشخاص المذكورين أعلاه أو F. F. O أو تفاصيل أخرى تم تحديدها من خلالها. | P. 13 و 18. في حالة عدم وجود توقيعات فيها ، العمودان 10 و 15. إذا لم يكن هناك توقيع في الصفحة 10 ، فحينئذٍ "رئيس المؤسسة أو أي شخص آخر مفوض". |

الصعوبات المحتملة

في شكل المستند قيد النظر ، بالإضافة إلى التفاصيل المألوفة للموظف ، هناك أيضًا تلك التي قد تسبب عددًا من الأسئلة. تشرح الخدمة الضريبية في الملحق 3 لخطابه المعلومات التي يجب أن تكون في خطوط غير مألوفة. بالإضافة إلى ذلك ، توضح مصلحة الضرائب الفيدرالية ما تحتاج إلى الانتباه إليه عند ملء أعمدة معروفة بالفعل.على سبيل المثال ، قد تنشأ أسئلة عند ملء السطور 3 "المرسل وعنوانه" و 4 "المرسل إليه وعنوانه". بالإضافة إلى اسم وموقع هذه الكيانات ، يُسمح بتكميل المعلومات بمعلومات عن TIN و KPP.

رمز المنتج / العمل

تم وضعه في العمود ب. لا يعتبر هذا الشرط إلزاميًا. في هذه الحالة ، فإن الشيء الرئيسي هو أن يكون موضوع العملية مفهوما على السطر 1. إذا قرر صاحب المشروع ملء هذا الخط ، فعند بيع البضائع ، يمكنك إدخال مقالة المنتجات. إذا كنا نتحدث عن العمل ، فسيتم الإشارة إلى رمز OKVED. إذا كانت المعلومات حول الخدمة ، فإن العرض على OKUN يناسبها. يمكن أن تساعد هذه البيانات لاحقًا في حساب الدخول إذا كانت الشركة تجمع بين عدة أوضاع خاصة أو تستخدم معدلات مخفضة للمساهمات التأمينية.

السطر 10

يوضح هذا العمود اسم موقع الشخص المسؤول عن تسليم العمل أو شحن البضائع. كما يجب أن يحمل توقيعه و F. I. O. عند إصدار ورقة بها الكود 1 دون إخفاق ، يتم التصديق عليها من قبل الرئيس أو المحاسب أو ممثليهم المعتمدين. إذا أعطى أحدهم العمل أو البضائع ، فعندئذٍ في الصفحة 10 يكفي إدخال الوظيفة و F. I. O. ليس من الضروري إعادة التوقيع.

تاريخ التسليم / الشحن

يشار إلى السطر 11. وفقًا للقاعدة العامة ، يتزامن تاريخ التسليم / الشحن مع التاريخ الذي تم فيه إصدار مستند الشحن. بالطريقة المحددة ، يتم تجميع "الأساسي" في يوم اكتمال المعاملة. ولكن هناك حالات يتم فيها تنفيذ مستند في تاريخ واحد ، وقد حدثت الشحنة نفسها ، لسبب أو لآخر ، في تاريخ آخر. في هذه الحالات ، بالطبع ، ستكون الأرقام مختلفة. يوفر المستند العالمي العمود 11 ، الذي يشير إلى التاريخ الحقيقي للعملية. حتى إذا كانت الأرقام متطابقة ، فمن المستحسن أن تكمل الصفحة 11. وهذا سيمنع تغييرات الورق غير المتسقة.

بيانات أخرى عن النقل / الشحن

يشار إلى هذه المعلومات على السطر 12. هنا يمكنك توفير روابط إلى المعلومات المتعلقة بالنقل / الشحن. على سبيل المثال ، يمكن أن يكون هذا بيانات عن الشهادات وجوازات السفر ورقم وأنواع أي مستندات أخرى تعمل كملحق لا يتجزأ من FRS. إذا تم نقل العمل ، فيمكن تقديم تقرير يحتوي على وصف تفصيلي بشكل منفصل. في كثير من الأحيان ، يطلب مسؤولو الضرائب معلومات مفصلة في مثل هذه الحالات.

المسؤول عن التخليص

يجب أن يشير السطر 13 إلى موقع الشخص المسؤول عن الوثائق الصحيحة للمعاملة من قبل المؤسسة. يتم وضع لقبه وأحرفه الأولى هنا أيضًا. دون إخفاق ، يجب عليه التوقيع إذا كان توقيعه ليس أعلى في خط الشخص المسؤول عن شحنة أو التصديق على الفاتورة.

اسم المترجم

يشار إليه في العمود 14. هنا يتم إدخال اسم الشخص الذي كتب المستند. قد تكون هذه المنظمة تحتفظ بالمحاسبة مع البائع وفقًا للعقد. لا يسمح بملء السطر 14 ، بشرط أن يكون في الحقل "M. P." هناك طابع يشير إلى اسم المترجم.

الصعوبات المحتملة مع المشتري

قد تثير بعض أعمدة المستند العالمي أسئلة من الطرف المقابل. لذلك ، في السطر 15 ، يجب أن يشير إلى اسم موقف الشخص الذي تلقى البضائع أو العمل / الخدمات المقبولة ، اسمه ، الأحرف الأولى. يتم وضع توقيعه أيضا هنا. يتحمل البند 16 التاريخ الفعلي للقبول / الاستلام. لا تعتبر هذه السمة إلزامية. ومع ذلك ، فإن دائرة الضرائب الفيدرالية توصي دائمًا بتحديدها. يجب ألا يكون التاريخ الذي يلائم العمود 16 ، قبل تاريخ تجميع UPD (في الصفحة 1) والرقم في الصفحة 11. على السطر 17 "بيانات أخرى عن القبول / الاستلام" ، يمكنك الإشارة إلى أن المشتري ليس لديه أي شكاوى. إذا نشأت ، فعليك تقديم رابط للوثيقة التي صدرت بها. يحتوي العمود 18 على معلومات حول الشخص المسؤول عن التنفيذ الصحيح للمعاملة / المعاملة.يشار إلى اسم منصبه ، يتم وضع توقيع. ومع ذلك ، قد لا يكون هذا الأخير ضروريًا إذا ظهر الشخص نفسه في السطر 15 كمسؤول عن القبول. يجب أن يحتوي العمود 19 على معلومات حول المؤسسة المشترية التي تتكون من المستند. كما هو الحال مع البائع ، قد تكون هذه منظمة محاسبة. لا يتم تعبئة هذا الخط إذا كان هناك ختم في حقل "M. P." ، إذا كانت المعلومات الضرورية مرئية على الطباعة.

الانعكاس المحاسبي

كما ذكر أعلاه ، قد تكون عدة تواريخ مختلفة موجودة في مستند عالمي. في هذه الحالة ، الشيء الأكثر أهمية هو عدم الخلط بين أي شيء. النظر في الوضع. على سبيل المثال ، شركة البائع تصنع UPD. وفقًا لذلك ، ستنعكس الأرباح المحاسبية في المحاسبة. بشكل عام ، يجب أن يتم ذلك في تاريخ الشحن. يشار إلى السطر 11. إذا لم يتم ملء هذا العمود ، فسيتم التعرف على الدخل في السطر 1 - في تاريخ إعداد المستند.

فارق بسيط

إذا كانت الوثيقة العالمية لها الحالة 1 ، فمن الضروري تحديد التاريخ الذي سيتم فيه اعتبار الفاتورة صادرة. إذا قمت بكتابة هذه الورقة في الوضع المعتاد بناءً على طلب الطرف المقابل ، فسيتم إرجاع ضريبة القيمة المضافة بناءً على نتائج الربع عند تقديمها. إذا كانت الشركة تعمل كوسيط ، ثم في تاريخ تقديم الفاتورة ، يجب أن يتم تسجيل بيان المحاسبة في مجلة المحاسبة المناسبة. سيتم اعتبار الرقم الذي قدمت فيه الورقة يوم الشحن (العمود 11). إذا لم يتم الإشارة إلى ذلك ، فيجب أن تسترشد بالسطر 1. الاستثناء هو عندما يتم قبول نتائج العمل وإرسالها في أيام مختلفة. في هذه المواقف ، سيكون التاريخ المشار إليه في الصفحة 16. مناسبًا ، ضع في اعتبارك الموقف من جانب المشتري. وفقًا للوثيقة المستلمة ، تعكس الشركة المصروفات في المحاسبة. يتم ذلك في تاريخ الاستحواذ ، المشار إليه في الصفحة 16. وسيتم اعتبار اليوم نفسه تاريخ استلام الفاتورة. هذه القاعدة صالحة إذا كان للوثيقة الحالة 1 وهي تحتوي على جميع التفاصيل المطلوبة لمثل هذه الحالات. عند التعبير عن النفقات في المحاسبة الضريبية وفقًا للنظام الضريبي المبسط ، من المهم ليس فقط إجراء عملية شراء ، ولكن أيضًا الدفع مقابل ذلك. قد يتم تطبيق تكاليف أخرى أيضًا. على سبيل المثال ، لعكس حساب الأصل الرئيسي ، يجب تشغيله.

استنتاج

يجب أن يقال أن UPD ليس وثيقة ملزمة. خطاب من دائرة الضرائب الاتحادية هو استشاري في الطبيعة. تختار الشركة نفسها الوثائق التي تكون أكثر ملاءمة لها لوضعها - المستندات المعتادة أو استخدام النموذج الجديد. في هذه الحالة ، من المستحسن أن ننظر إلى الوضع. عند إدخال المعلومات في DLC ، يجب مراعاة عدد من الميزات. على وجه الخصوص ، عند التعبئة ، من الضروري الامتثال لمتطلبات الفن. 9 ، البند 1 من القانون الاتحادي 402 والفن. 169 قانون الضرائب. يجب أن نتذكر أن تفاصيل الفاتورة و "الأساسي" ليست متطابقة. على سبيل المثال ، تشير الأولى ، عند بيعها ، إلى بلد منشأ المنتج (السلع المحلية هي استثناء). ومع ذلك ، بالنسبة للوثائق الأولية ، لم يتم تحديد هذا الشرط. بالإضافة إلى ذلك ، قد لا تتوفر بعض التفاصيل على الفاتورة ، وسيتم طلب "أساسي". يجب إيلاء اهتمام خاص للتواريخ. يوجد العديد منهم في المستند ولا يتطابقون دائمًا. يجب أن تؤخذ كل هذه الفروق الدقيقة في الاعتبار أثناء التسجيل.