Личен данък върху доходите означава данък върху доходите на лицата. Размерът на дохода и удържания данък от него се вписват в документа под формата на 2-NDFL. Сертификат 6-NDFL се счита за нова форма на отчет на работодателите, в който са посочени всички начислени, удържани и платени данъци. И двете форми на удостоверения имат юридическа сила в държавните организации, не трябва да има разминаване в 6-данък върху доходите на лицата и на 2-личен данък.

Мнозина имат въпроси относно попълването на доклади. И ако според първата позната справка всичко е повече или по-малко ясно, тогава объркването често възниква с новата форма. В тази статия ще разберем как правилно да съставим и подадем годишни отчети в данъчната служба.

За 2-ДДС

Тази форма е задължителна:

- Пълна информация за работодателя (име на фирмата, нейните данни).

- Информация за служителя (F. I. O., TIN, паспортна информация, място на пребиваване).

- Месечен доход, 13% - това е неговата норма.

- Информация за удръжките с техните кодове (стандартни удръжки, социални или имуществени).

- Удържани суми на данъка.

- Общи суми (доходи, удръжки и данъци).

Запитвания от този формуляр дават:

- Физическо лице с доход, от който работодателят се облага с данък.

- Физическо лице с доход, от който работодателят не се облага с данък.

Попълването на този сертификат се извършва на специално проектиран формуляр. В новата форма на формата в горния ляв ъгъл има баркод, който е зададен в съответствие с правилата. Допълнителна информация се попълва в следния ред:

- период, за който се издава сертификата;

- данъчен агент (работодател);

- информация за служителите;

- информация за облагаемия доход по ставка 13% (важно е да се посочи кодът за доходите);

- информация за приспадане на данъци;

- Информация за общата сума на доходите и данъците.

Как да го попълните правилно?

Важно е да имате информация за правилното попълване на годишния отчет на 6-NDFL и 2-NDFL, тъй като той е приет от данъчната служба на Русия, сертификатите за 2-NDFL се издават на служители по тяхно искане, например в банката.

Сумите се записват в рубли със задължителното посочване на копейки, с изключение на данък върху дохода. Предоставя се изцяло в рубли. Ако сумата е стотинка, тогава по-малко от 50 копейки. се изхвърля и повече от 50 копейки се закръгляват, докато единицата се добавя към сумата в рубли.

Ако по отношение на доходите на служителите през годината се прилагат различни ставки, съответно параграфи 3-5 ще бъдат равни на техния брой.

Действия за грешка в помощта

Има случаи, когато има грешки в сертификата. В този случай трябва да действате в съответствие с процедурата за коригиране на грешки. Заглавието има специално поле „Корекционен номер“. Поправките имат свой собствен номер:

- „00“ означава попълване на основния формуляр;

- "01", "02" и т.н. се посочват при попълване на коригирания сертификат, който се издава вместо предишния, с един повече, отколкото е посочен в предишния сертификат;

- „99“ означава анулиране на сертификата.

Коригираната форма на формуляра за 2-NDFL годишен отчет се подава за отстраняване на грешката във формуляра, който е бил подаден в началото, а формулярът за анулиране се представя за анулиране на данните, които не са необходими за изпращане. Ако данъчният орган не е приел сертификата (за това грешките с контрол на формата са посочени в протокола), се изписва нов сертификат, а не корекция. Следователно, когато попълвате нов сертификат, посочете номера "00" и новата дата.

Какъв е срокът?

Сертификатът, където са посочени доходите на служителите на организацията, трябва да бъде представен навреме. Данъчният агент предоставя информация за доходите на служителите съгласно 2-NDFL удостоверението на Федералната данъчна служба в мястото на регистрация. Отчитането ще бъде изминалият данъчен период. В него се посочва размерът на данъците, изчислени, удържани и преведени в бюджета на Руската федерация.

Докладът трябва да се представя всяка година навреме, във формата, формата и реда, които се одобряват от федералните изпълнителни служби, оторизирани за проверки и надзор в областта на данъците и таксите.

Информацията трябва да се предоставя в електронен вид, използвайки телекомуникационни канали или на хартиен носител (на електронни носители). Ако от началото на 2016 г. предприятието изплати доход на 25 служители или повече, то трябва да представи 2-NDFL сертификати за 2016 г. в електронен формат, използвайки телекомуникационни канали, чрез оператор, ангажиран с електронно управление на документи. Не можете да използвате твърди дискове, флаш устройства и т.н. Ако работодателят е платил по-малко от 25 служители през данъчния период, сертификатите се предоставят на хартиен носител.

Тези изменения са предвидени в член 230, параграф 2 от Данъчния кодекс. Те се отнасят и за доклади за 2015 г. Съответно, ако работодателят е превел доход на 25 или повече служители през 2015 г., информацията трябва да се предоставя само чрез интернет.

Информацията за нереалистичността на удържането на данъци за 2017 г. трябва да се предоставя и в електронен вид, ако работодателят е превел дохода на поне 25 служители.

В края на годината работодателят непрекъснато предоставя сертификат, например, 2-NDFL за 2016 г. на инспекцията:

- Не по-късно от първи март с маркировка „2“. Такъв сертификат се издава за онези служители, от които не се удържа данък върху доходите на физическите лица (например, предоставяне на финансова помощ или даване на подаръци на хора, които не работят в организацията, в размер на повече от 4000 рубли.

- До първия април на месеца с маркировка „1”. Ето информация за доходите в общата печалба за предходната година, данъчната основа, с която се удържа данъкът върху доходите на физическите лица.

Това са крайните срокове за представяне на годишния отчет за 2-NDFL.

Помогнете 6-данък върху доходите на физическите лица

Сертификат 6-NDFL е документ за представяне на отчетите на работодателя, изплащащ доходи на физически лица. Представя се под формата на обобщение на общата информация за доходите на служителите за определен период и за удържания от тези суми данък. Отчитането е тримесечно, тоест на всеки три месеца. Отчитането се изисква в електронен вид. Но ако организацията има по-малко от 25 служители, можете да я изпратите на хартиен носител.

Когато издавате сертификат, трябва да се уверите, че всички клетки са попълнени. Правите колони са запълнени с тире, както на заглавната страница, така и на втората страница. Всички данъчни агенти са длъжни да подадат този формуляр. Те включват индивидуални предприемачи, адвокати, нотариуси. Приходите трябва да отразяват всички лица, които работят в предприятието. Говорейки за доходи, те означават заплати, дивиденти, възнаграждение по гражданскоправни договори.

Как да подадете годишен отчет 6-данък върху доходите на физическите лица?

Важно е да се знае, че е необходимо да се представя доклад на нарастваща база, четири пъти годишно:

- през първото тримесечие;

- след половин година;

- на 9 месеца;

- годишно.

В съответствие със закона тримесечните отчети по този формуляр се представят на проверката не по-късно от началото на последния ден от месеца, следващ отчетно тримесечие. Годишното изчисление се изпраща преди първия ден през април на следващата година. Има наказание за късно подаване на отчет. За всеки месец закъснение цената е хиляда рубли. Затова е по-добре да се опитате да изпращате отчети за 6-данък върху доходите на време след 2017 г.

На хартиен носител такъв сертификат е разрешен само за тези организации с по-малко от 25 служители.

Примерен сертификат 6-ДДС

Пробата за годишен отчет 6-NDFL е валидна от около година, но данъчните агенти и счетоводителите имат много въпроси, които трябва да попълнят.

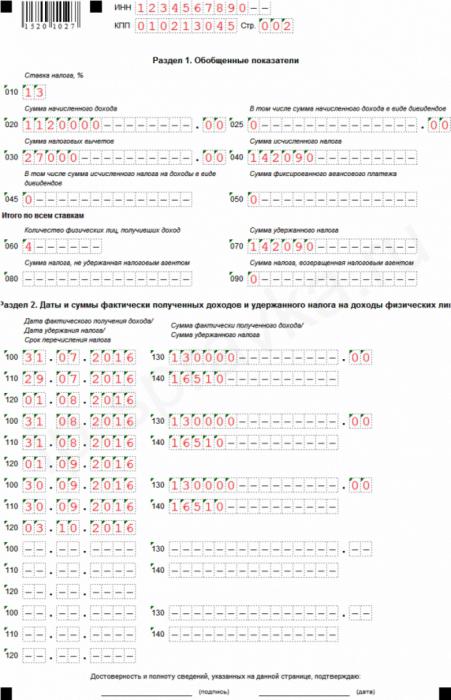

Помощта има заглавна страница и втора страница, която има още два раздела. Ако няма достатъчно редове за отчета, можете да номерирате допълнителни листове. Обикновено няма достатъчно място при попълването на втория раздел, който е на същия лист като първия. В този случай не е необходимо да копирате съдържанието на първия раздел.

В долния колонтитул на първия лист се попълват TIN и PPC на организацията, която подава отчетите. Ако информацията е предоставена от клона на компанията, тогава контролната точка на клона се попълва.

Под заглавието е ред „Номер на коригиране“, предлагащ начините, по които се попълва отчетът. Ако в доклада се открие грешка или неточност, те могат да бъдат коригирани чрез изпращане на модифицирана версия на доклада. Съответно, ако докладът се изпрати за първи път, в нужната колона се посочват три нули. Ако е необходимо да се изяснят изчисленията, посочете числата "001", "002" и т.н.

Преди това при подаване на отчети за данъка върху доходите на физическите лица годината не беше разделена на отчетни периоди, съответно според Данъчния кодекс на Руската федерация „отчетният период“ няма значение по отношение на този данък. Сега в примерния отчет е вписана стойността „период на представяне“, това е крайният срок за подаване на годишния отчет за 6-личен данък върху доходите, за който се представя отчетът.

Данъчният код е написан по-долу, в който работодателят изпраща извлеченията. Кодът е четирицифрен: първите две числа са номерът на региона, а вторите две числа са кодът за проверка. Трябва да се помни, че докладът се представя в инспекцията в местоположението на предприятието или клона. Индивидуалните предприемачи подават отчети в данъчната служба по местоживеене.

Чрез кода в реда „По местоположение (счетоводство)“ можете да определите коя организация изпраща отчет. Тези кодове са посочени в Процедурата за попълване на годишния отчет 6-NDFL:

- където е регистрирана руската организация - „212“;

- където е регистриран клонът на дружеството - „220”;

- големите данъкоплатци посочват - "213";

Индивидуалните предприемачи имат свои собствени кодове:

- IP на USN или общата система - "120".

- IP на UTII или патент - "320".

В реда за данъчния агент посочете името на организацията. Можете също да посочите кратко име, ако има такова.

При попълване на Всеруския класификатор на териториите на общинска формация (ОКТМО) задължително се посочва образователният код, на сайта на който се намира и регистрира организацията или нейният клон (след представяне на отчета за клона). Тоест кодът на годишния доклад е 6-NDFL. Случва се служителите да получават доходи, например, заплати, бонуси и т.н., както от компанията майка, така и от нейното звено. В тази ситуация инспекциите предоставят две изчисления с различни кодове за OKTMO.

Втората страница на помощ 6-данък върху доходите на лицата

На втората страница на помощта има още два раздела, които трябва да попълните, всеки от които от своя страна е допълнително разделен на подсекции.

В първия подраздел на обобщените показатели се посочва данъчната ставка, която се използва в организацията. В едно предприятие служителите се облагат с данъци по няколко ставки. Основната ставка е 13%. Останалите, високи проценти, се използват по отношение на физически лица от нерезиденти на Русия (15 и 30%), както и във връзка с печалбите от лотарията, конкуренцията или рекламната кампания (35%). Ако организацията използва само основната ставка, тогава секцията се попълва еднократно.

Вторият подраздел обобщава резултатите за всички използвани ставки на данъка върху дохода.

Вторият подраздел показва сумите. Редът съдържа броя на служителите, получили начисления за периода. В случаите, когато служителят напуска и след това се връща в организацията, информацията не се променя.

Има случаи, когато удържаният данък в годишните отчети за 6-NDFL и 2-NDFL не съвпада с размера на изчисления данък.Това се случва поради факта, че някои данъчни суми са преведени по-рано и са удържани от служители по-късно.

Посочете и размера на данъка върху доходите на физическите лица, който по някаква причина не може да бъде държан.

Вторият раздел на 6-личния данък върху доходите за последното тримесечие съдържа информация, тоест периодът от началото на годината не се брои. Тук се попълват датите на начисляване на доходите на служителите и тяхната сума. Датите са посочени в хронологичен ред:

- Датата, на която служителят е получил дохода. Посочената дата и месец зависят от вида на плащането. Денят, в който служителят получава доходи, също зависи от този тип. Заплатата, следователно, е доходът на физическо лице, получен в края на месеца (издаден в последния ден), за който се изплаща, тоест последният ден е посочен, например, януари 2017 г., а служителят е получил заплатата си за този месец през февруари. Ваканцията и отпуск по болест са доход в деня на получаването им.

- Дата, когато дружеството удържа данъка. За да вземете данък върху доходите на физическите лица от доходите е необходимо в деня на изплащането му. Данъкът върху доходите на служителите за отпуск или отпуск по болест също се удържа от дружеството в деня, в който са изплатени.

- Дата на приспадане на данъци към бюджета в съответствие със закона. Данъкът върху заплатата трябва да се внася в бюджета на следващия ден след плащането, не по-късно, но от отпуск и отпуск по болест до края на месеца, когато те се плащат.

- Сумата, която служителите са получили на определена дата, без данък.

- Размерът на удържания данък при изплащането на дохода на служителите към датата на удържане на данъци от предприятието, независимо от трансферите в бюджета.

При проверка на 6-NDFL и 2-NDFL е необходимо да се проверят техните вътрешни данни, но също така и да се сравнят примерните 6-NDFL с други отчети и с информация от счетоводни и данъчни регистри.

Данъчният кодекс на Руската федерация определя срока за предоставяне на информация за доходите на служителите в организацията и размера на удържания данък, изчислен и преведен в бюджета на Руската федерация за годината за всеки служител в годишния отчет 6-NDFL и 2-NDFL.

Сроковете за подаване на тези доклади са същите: не по-късно от началото на април на годината, започнала през изминалия данъчен период. Ако последният отчетен ден попада в почивните дни или на официален празник, подаването на документи е разрешено на следващия работен ден след него. Например, ако първият ден на април пада в събота, тогава крайният срок за отчитане на формуляри 2-NDFL и 6-NDFL на 3-ти.

Спазване на годишните отчети 2NDFL и 6 данък върху доходите на физическите лица

Не само крайните срокове комбинират това отчитане. В писмо от Федералната данъчна служба на Русия се посочват контролните съотношения за тях.

За годишното изчисляване на 6-данъчен данък върху доходите крайното съотношение се прилага към годишния референтен 2-доходен данък, който има атрибут "1" (указва общата сума на дохода, получен от служителя за предходната година, данъчната основа, от която са удържани данъчните суми). Тъй като 6-личното удостоверение за данък върху доходите съдържа обобщена информация и 2-личното удостоверение за данък върху доходите се попълва отделно за всеки служител, спечелил доходите си в предприятието като заплата, при проверка на 6-личен данък доход и 2-личен данък върху доходите, те трябва да имат някои данни:

- Броят на служителите, спечелили доходи за отчетния период, не трябва да се различава от общия брой издадени сертификати 2-NDFL.

- При данъчни ставки (всяка от тях) начисленият доход трябва да е равен на общата стойност на редовете „общ доход“ за всички удостоверения за данък върху доходите от 2 лични доходи, като данъчната ставка ще бъде абсолютно същата.

- Приходите от дивиденти трябва да са равни на сумата на един и същи доход за всички справки 2-ДДС.

- Пълният данък, който се удържа от общия доход на служителя в рубли без копейки, трябва да бъде равен на сбора на реда „изчислена сума на данъка“ за всички форми на 2-личен данък доход със съответните ставки.

- Данъкът на физическото лице, който не е удържан по някаква причина, трябва да бъде равен на размера на данъка, който данъчният агент не е удържал във всички удостоверения.

В отчетите в 6-личен данък върху доходите и 2-личен данък върху доходите не се допуска разминаване.

2-данък върху доходите на физическите лица и 6-доходен данък върху доходите в счетоводството

В 1C счетоводната програма се генерира данък върху данъка върху дохода въз основа на данни, получени от програмата 1C: ZUP. Там информацията за отчетите на 2-NDFL и 6-NDFL за дивиденти се генерира въз основа на документацията.

Когато използвате счетоводната програма 1C, не е нужно да се притеснявате дали ще спазите съотношенията в годишния отчет за 6-доходен данък и 2-личен данък. Автоматичният режим на отчитане гарантира задължително автоматично спазване на всички необходими контролни съотношения. За да направите това, трябва да наблюдавате текущата версия на програмата и да актуализирате, ако е необходимо.

Попълвайки примерни доклади, счетоводителят е длъжен да провери цялата въведена информация, за да бъде сигурен в правилността и достоверността на предоставената информация. Годишният отчет за 6-доходния данък и 2-личния данък трябва да бъде един и същ. Ако има несъответствия, Федералната данъчна служба има право да изпрати на работодателя заповед за извършване на корекции в Калкулацията или да представи писмени обяснения за период от пет дни. Също така, ако в изчислението бъде открита грешка, Федералната данъчна служба има право да възстанови глоба от работодателя.