В процеса на счетоводство е необходимо ясно да се определи какво е свързано с дълготрайните активи и оборотния капитал. От това зависи не само икономическата страна на въпроса, но и правилността на документацията. И така, ще разберем какво са основни и оборотни активи и каква е тяхната основна разлика.

Дълготрайни активи

В икономическата теория това понятие означава всички материални и технически ценности, поради които може да се осъществи производственият процес. Те действат изключително в натура и разходите им се възстановяват на равни части по време на работа, чието време е най-малко една година.

От своя страна дълготрайните активи са значителна и винаги значителна част от имота. Без тях е невъзможно да се отвори предприятие и те са основните участници във всеки процес, който води до крайния резултат - продажбата на продукти или услуги. Дълготрайните активи включват всички сгради, машини, оборудване и т.н., което представлява значителна част от инвестициите в началния етап от жизнения цикъл на предприятието.

Текущи активи

Оборотен капитал - това са материални стойности, изразени в парична форма, които участват пряко в производствения процес, но само веднъж. Те изцяло прехвърлят цялата си цена на производствените разходи. Например, дълготрайните активи включват металообработващи машини и работни станции, благодарение на които се осъществява производственият процес, и оборотни средства - материали и суровини, без които няма да се реализира нищо.

Оборотният капитал почти винаги се изразява точно в пари и се използва за извършване на непрекъсната дейност.

Разлики в оборотния капитал от дълготрайните активи

- Дълготрайните активи включват: мебели, сгради, машини, които, макар и да участват пряко в производствения цикъл, не прехвърлят елементите си в готови продукти. Оборотният капитал се включва в крайния резултат изцяло и без баланс. Те се консумират в един завършен цикъл.

- Цената на тези и други средства се включва в себестойността само с една разлика: дълготрайните активи под формата на амортизация се показват само частично върху цената, но оборотният капитал се включва изцяло. Всъщност крайната цена на дребно за потребителя зависи главно от цената на суровините и материалите.

- Капиталовите ресурси могат да бъдат заменени само след пълно възстановяване на стойността им. Това понякога отнема няколко години. Текущите активи се продават веднага, което означава, че трябва да бъдат закупени за следващия производствен цикъл.

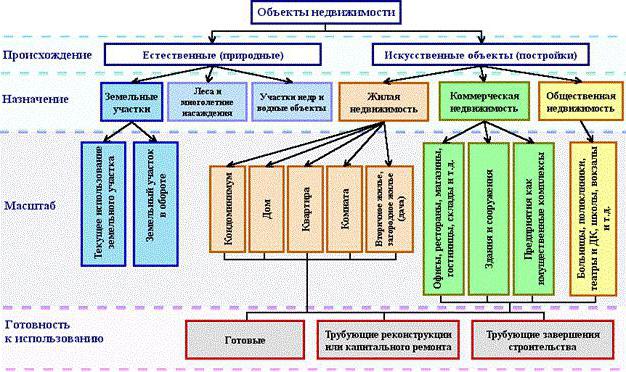

Класификация на дълготрайните активи

Що се отнася до класификацията на дълготрайните активи, те могат да бъдат разпределени по различни начини. В счетоводството в баланса са включени отделни категории. Като цяло дълготрайните активи в бюджетното счетоводство включват следните категории, представени на фигурата по-долу.

Почти всички обекти на недвижими имоти имат само два източника на произход: естествен и изкуствен. Дълготрайните активи на предприятието включват всички парцели, върху които стои производството или които сами по себе си са източник на готова продукция. И така, гората дава дърво, а полето - ръж. Водни обекти и земните недра също попадат в тази категория, въпреки че е трудно да ги оценим, но предприятието все още се нуждае от първоначалните разходи за закупуване на определен обект, за да започне работа.

Изкуствените сгради могат да имат няколко цели: жилище, търговия или социални имоти. Услугите също имат свои дълготрайни активи и най-често те са именно последната категория, която включва сгради на детски градини, училища, приюти, библиотеки и др.

Собствени и наети средства

Лесно е да се предположи, че всички собствени средства са материалните и техническите средства, които са закупени за сметка на самото предприятие и са включени в балансовата стойност. Наемите се отчитат малко по-различно. Разходите за амортизация не се калкулират за тях и се приписват „в баланса“.

Този въпрос засяга бюджетните организации. Почти цялото налично оборудване се счита за наето, тъй като компанията не може да го използва по собствена воля, както желае.

Как да определим дали даден артикул се отнася до дълготрайни активи?

Често възниква въпросът дали компютърът принадлежи към дълготрайните активи? Така че ние ще разгледаме на какви критерии отговаря и кои не. За да направите това, отговорете на редица въпроси:

- Компютърът се използва повече от година?

- Той участва ли пряко в производството?

- По време на цикъла напълно ли се използва, трансформира или обработва, променя ли формата за производството на крайния продукт?

Първият въпрос предполага, че отговорът е „да“. Естествено, компанията ще използва умния автомобил повече от година, а цената му ще бъде равномерно разпределена под формата на амортизация за целия живот на предвидената операция. Ние отговаряме с „не“ на втория и третия въпрос, което означава, че компютърът не може да принадлежи към текущите активи. Заключваме, че ПК принадлежи към капиталовия фонд. По този начин можете да определите какво се отнася до дълготрайните активи в счетоводството и кое не.

Какво не може да се определи под категорията на дълготрайните активи

Има редица артикули, които практически се използват повече от година, аз участвам косвено в производствения процес, но те не могат да бъдат наречени дълготрайни активи. Тази категория включва следните материални и технически стойности:

- Инструменти, предназначени за риболов и морски дарове.

- инструменти и аксесоари, които допълват основното оборудване и се използват за индивидуални и редки поръчки. Основните активи включват транспортьори и металообработващи машини, но не подвижни ролки, совалки, катализатори и сорбенти.

- Униформа на служителите, облекло на медицинския персонал, спално бельо.

- Временни сгради, например, на строителни обекти.

- Предмети и структури, създадени изключително за по-нататъшния им лизинг

- Животните се считат за млади.

- Многогодишни растения, използвани изключително като посадъчен материал за млади издънки.

- Инструменти за горско стопанство: моторни триони, лопатки, телени въжета, временни сезонни пътища, малки сгради и мобилни къщи, чийто експлоатационен живот не надвишава две години.

Характеристики на бюджетните организации

Основните задачи, които се поставят пред бюджетната организация, са правилното регистриране на всички манипулации с недвижими имоти и подготовката на съответните документи в счетоводството. Въпросът се урежда от параграф 32 от Инструкция № 107.

Съгласно тази разпоредба дълготрайните активи в бюджетните организации включват артикули и материално-технически средства, които се вписват в категориите:

- предполага се, че срокът на използване е повече от 1 година;

- първоначална цена от поне 50 минимални заплати.

Тази категория включва такива групи обекти: сгради и конструкции, устройства за предаване на данни, комунални услуги, работно оборудване, измервателни уреди, компютърна техника, офис техника, превозни средства, собственост на организация, инструменти и оборудване, добитък, различни насаждения, пътища за вътрешна употреба и др.

Характеристики на отчитането на дълготрайните активи в бюджетните организации

Както е посочено в законодателството, бюджетна организация има право да се разпорежда с този имот, но не и да го продава. Целият доход от използването му отива в отделен баланс и остава във властта на организацията. Следователно има характеристика на отчитане на имотите, показани в баланса.

Основната сметка "01" - Дълготрайни активи. Неговите счетоводни сметки:

- 1 - предназначен за онези артикули, които са закупени за бюджетни пари.

- 2 - имущество, придобито в резултат на предприемаческа дейност.

- 3 - ценности, приети като подарък.