Провеждането на всяка финансова и икономическа дейност включва използването на ценни книжа, които са необходими, за да се гарантира чуждо имущество или паричен закон. Един от видовете такива документи е законопроект, използван от човечеството от древни времена. Въпреки толкова дълга история, тя все още успешно се използва за определяне на икономическите отношения между неговия собственик и стопанския субект, издал тази ценна книга.

В тази статия ще се опитаме да разберем какво представлява сметката, какво може да бъде и защо изобщо е необходимо. Но първо, нека разгледаме неговата история.

Появата на законопроект

Един прост исторически пример ще ви помогне да разберете какво представлява сметката и откъде идва. И историята започва в древна Гърция. Яростното престъпление по търговските пътища накара древните търговци да мислят за запазване целостта на парите си. Първата размяна на финансови документи изглеждаше така: търговецът получи от един продавач на стоки разписка, адресирана до друг продавач, че търговецът може да вземе пари от него, а последният по-късно ще може да получи парите си от този, който е издал документа, естествено, представяйки го.

Подобни операции със сметки са били използвани от средновековни търговци, а през 1569 г. в Болоня (Италия) дори е издадена първата харта на хартата, която залага основните правила за използване на сметките. По-нататък историята на този документ отива в средновековна Германия, където между другото той е получил истинското си име - wechsel, което се превежда от немски като „размяна“.

През 1848 г. в Прусия е приет общият закон на Прусия, който спазват Франция, Италия, Русия, Белгия, Норвегия и други европейски държави. И през 1930 г. в Женева е приета конвенция, която обединява нормите на международното право, свързани с операциите с тези ценни книжа. Между другото, той е валиден и сега.

Какво е сметка

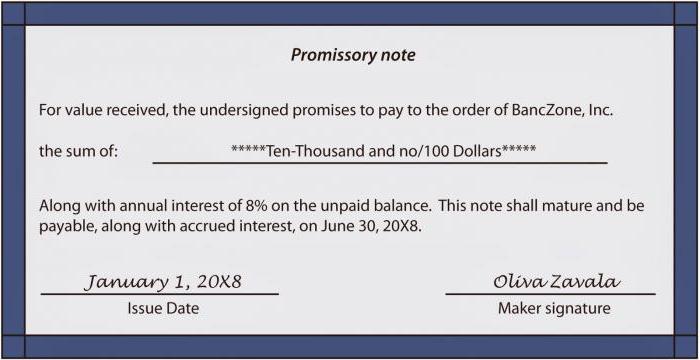

Каква е тази сигурност днес? Днес законопроектът е документ, определящ паричните средства дългово задължение и се съставя в съответствие с формата, предписана от закона. Той се издава от лице, наречено чекмедже или издател, на друга страна, наречена чекмедже или предавател.  Всъщност документът посочва финансовия дълг на едно лице към друго. Предметът на задължения за такива ценни книжа може да бъде изключително пари, което определя стойността на сметката.

Всъщност документът посочва финансовия дълг на едно лице към друго. Предметът на задължения за такива ценни книжа може да бъде изключително пари, което определя стойността на сметката.

Този вид ценни книжа дава неоспоримото право да иска връщането на заетия дълг след изтичане на предвидения от него период.

Каква е разликата между менителница от други финансови документи

Почти всички видове ценни книжа включват обезпечаване на транзакция. Сделката за сметката не изисква това. С други думи, менителницата е абсолютно абстрактен документ. Други разлики включват:

- възможността за предаване от ръка на ръка на трети страни без документиране на такава операция;

- отговорността за транзакция на сметката за лица, които участват в нейното обращение, е солидарна (изключение правят лицата, които правят надпис без преговори);

- заготовките на сметки са задължителни, установени от държавното законодателство;

- в случай на неизплащане на дълга в предписания срок, не се налага съдебно производство, нотариален протест е достатъчен.

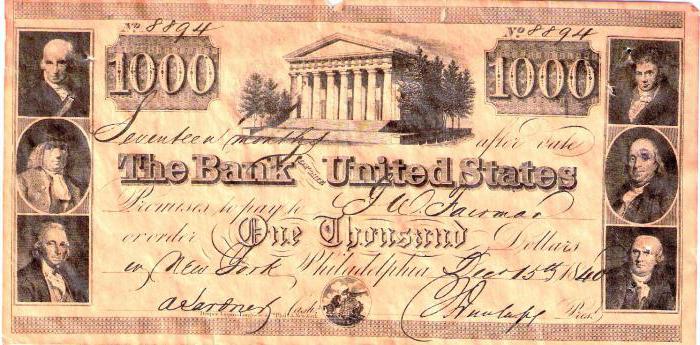

Какво представлява менителницата като документ

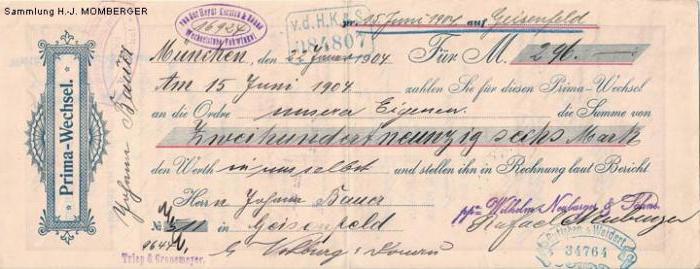

В съответствие с "Наредба за проста и менителнична документация" документът трябва да съдържа:

- подходящ етикет, указващ, че става въпрос за менителница, а не за някаква друга ценна книга; етикет на сметката обикновено се използва два пъти: в горната част на документа и в текста му, а заготовки на сметки без етикет се считат за невалидни;

- текст, съдържащ обичайната оферта за плащане на определена сума само защото документът е издаден;

- ясно определена сума пари;

- данни за платеца (за менителница);

- срок на плащане (при представяне, в такъв и такъв момент от подготовката, в такъв и такъв момент от представянето, при ясно посочена дата и час);

- мястото, където трябва да се извърши плащането;

- подробности за това кой трябва да бъде платен;

- дата и място на съставяне на сметката;

- ръкописен подпис на лицето, издало сметката.

Предимства на сметките

Както вече споменахме, сделките по сметките са издаване (получаване) на парични заеми. Предприятия и организации могат да извършват подобни операции, заобикаляйки банковата система с нейните условия и задължителни комисиони. Освен това сметката е мобилна финансово. Като ценна книга, тя винаги може да бъде продадена на фондовата борса или заложена на банка.

Основните видове сметки

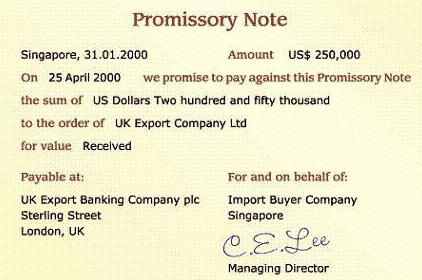

Векселите са разделени на записи на заповед и прехвърляеми. Първият вид предвижда издаване на заем и подпис на длъжника, че той се задължава да го върне на кредитора в ясно определен час на определено място. Само две лица участват в такава сделка: чекмеджето и чекмеджето.

Менителница (чернова) се издава и подписва изключително от кредитора. Текстът на такъв документ съдържа нареждане на длъжника да изплати дълга в посочения срок, но не на него, а на трето лице (преводач).

вид

В допълнение към класификацията на сметките по видове, в допълнение те могат да бъдат разделени на форми:

- Търговски (стока) - документи, предназначени да гарантират транзакции на продавачи и купувачи.

- Финансови - позволяват на предприятията да получават заеми и кредити от други предприятия.

- Празна - документи за търговски сделки, когато цената на даден продукт или услуга все още не е установена или може да се промени. В този случай купувачът, доверявайки се напълно на продавача, потвърждава с подписа си празния формуляр, който по-късно ще бъде попълнен от последния.

- Приятелските сметки се издават само на тези, които заслужават безусловно доверие.

- Бронз - документи без реална гаранция, издадени на фиктивни лица или предприятия. Такива сметки често се използват просто за банково счетоводство или изкуствено увеличаване на фалиралите дългове.

- Сигурност - записи на заповед, издадени за обезпечаване на заем или кредит от съзнателно ненадежден кредитополучател. Такъв документ обикновено се съхранява върху депозитна сметка при длъжника и не е предназначен за обращение. При уреждане на заема сметката се изплаща;

- Rekt-bill (регистрирана) - ценна книга, от която чекмеджето е отнело основното си имущество - прехвърляне на друго лице.

Приемане и одобрение

Процесът на поемане на бъдещи платежни финансови задължения за плащане на менителница се нарича приемане. Всъщност това е неговото съгласие, потвърдено от съответния подпис на акцептора.

Заверяване на законопроект е преотстъпването му на трета страна. Може да се прилага само за записи на заповед. Заверката предвижда заверката върху самия документ, според която всички права върху него преминават на друго лице. Обикновено такъв надпис се прави на гърба на сметката или върху специален допълнителен лист, наречен алонг.

Лице, което е оставило подписа си под заверение и е приело правата върху финансов документ, се нарича заверяващо лице.

Авални сметки

Aval е вид гаранция на сметката.Тя може да бъде извършена от всяко лице, с изключение на чекмеджето и чекмеджето. Лицето, което е сложило авала върху документа, се нарича авалист.

С други думи, авалистът, след като е ваучил за платеца, поема задължението на сметката и след като е платил по нея, той придобива законното право да иска дълга.

Изравняването на сметката се извършва, като върху нея се изписва надпис: "Брой като авал" или подобен и се подписва. Надписът може да бъде направен от лицевата страна на документа, отзад или върху алонге.

Гаранцията е валидна дори ако самото задължение по менителницата е обявено за нищожно. Единственото условие за отмяна на авала е признаването на сметката за невалидна поради неправилното й съставяне.

Лизингът в повечето случаи се извършва от търговски банки. В резултат на това документът получава банкова гаранция.

Счетоводно отчитане

Счетоводството на сметките е процес на кредитиране на юридически лица от банките чрез продажбата им преди падежа на дълга. Всъщност това е спешен заем, само с предоставянето на кредитора на определени отстъпки (отстъпки). Извършва се чрез превеждане на необходимата сума по сметката на приносителя.

Счетоводните сметки могат да имат три разновидности:

- нормално;

- с реверс;

- безвъзмездната.

Сметката на банката от първия тип счетоводство предвижда кредитиране, съгласно което приносителят е длъжен да плати пълната сума на сметката, включително номиналната стойност (орган) и договорени лихви, в рамките на предписания период. Обратното счетоводство задължава кредитополучателя да изкупи записаните сметки преди датата на плащане за плащане. При счетоводно отчитане без договаряне приносителят не носи отговорност за пълното плащане на сметката и я продава на банката на изгодна цена.

Митове за общи сметки

Мит 1: сделките с сметки са съдбата на нестабилните предприятия. Надеждните компании са специализирани в издаването на облигации.

В действителност: повечето от предприятията, издаващи облигации, започнаха именно с векселни заеми. Този етап на подготовка осигурява положителен опит за бъдещо взаимодействие с кредиторите, а също така разширява кръга им.

Мит 2: По-лесно е компания, която се нуждае от заем, да получи заем от банка, особено ако необходимата сума е по-малка от минималната облигационна заемка.

В действителност: всички банки са ограничени в кредитирането на предприятия по правилата и разпоредбите на Централната банка, собствените си лимити и различни видове удръжки. Освен това банката задължително ще изисква кредитополучателят да предостави някакво обезпечение за застрахователни операции. Независимите компании могат да вземат свои собствени решения за отпускане на кредит, без да зависи от никого.

Мит 3: операциите с менителници нямат добра репутация, тъй като често се използват за прилагане на сиви схеми.

Всъщност: през деветдесетте години в Русия бяха широко използвани различни измами с законопроекти, които всъщност породиха този мит. И дори днес има схеми, които не отговарят съвсем на законодателството, но те по правило не се прилагат за публично издадени сметки. Но в края на краищата, други ценни книжа могат да бъдат използвани по същия начин за различни видове незаконни операции.