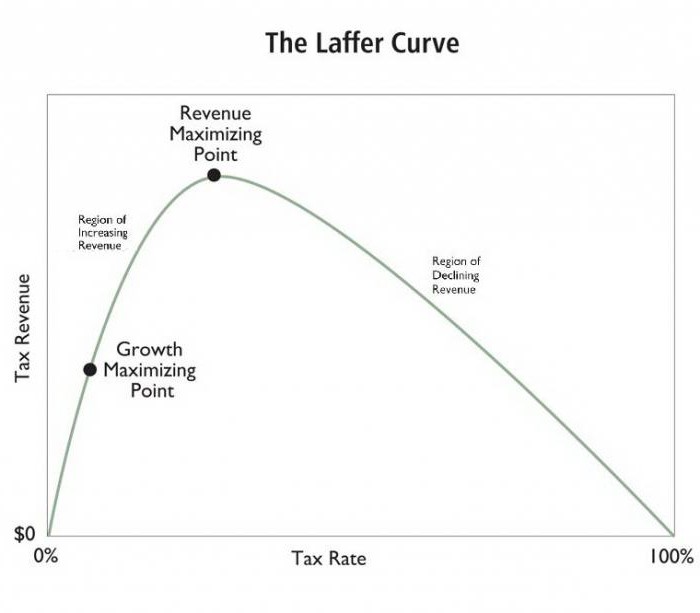

Кривата на Лафер е теоретична концепция, показваща връзката между ставката на данъчните приходи и приходите от държавния бюджет чрез част от данъците. Системата е разработена през 1974 г. от американския икономист Артур Лафер. Понякога кривите индикатори се използват като аргумент за намаляване на данъците.

понятие

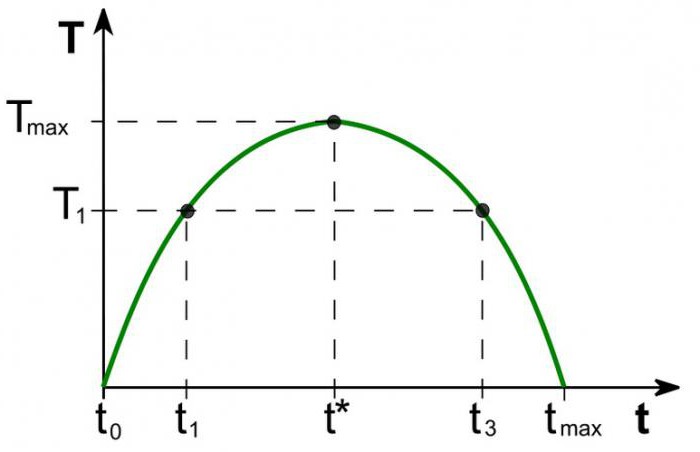

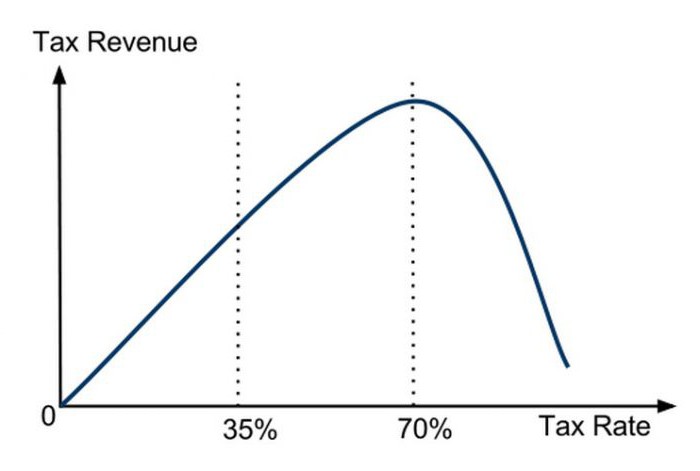

Стойността на бюджетните приходи по ставка, равна на данъка върху дохода, клони към нула (t0 = 0%). Според теорията на Лафер, постепенното увеличаване на данъчните ставки ще доведе до по-малко увеличение на данъчните приходи в момент, когато по-нататъшното увеличение на данъчните ставки намалява общите данъчни приходи. При показатели, когато ставката на данъка върху дохода е 100% (tмакс = 100%), приходите падат до нула.

Точката на кривата на Laffer, съответстваща на максималната данъчна ставка на приходите, се нарича точка на насищане (Tмакс). По форма кривата на Лафер показва, че правителството може да постигне равни нива на данъчни приходи за две различни данъчни ставки (T1) - през първото тримесечие (t1) и третата четвърт на кривата (t3).

теория

Кривата на Лафер се основава на следните предположения:

- При данъчна ставка t0= 0% данъкоплатците не плащат никакви данъци, съответно в държавния бюджет не се записват данъци.

- Увеличаването на данъчната ставка предизвиква два противоположни ефекта: увеличаване на дела на държавните приходи в бюджета на търговците и намаляване на декларирания облагаем доход на икономическите субекти.

Вторият ефект от увеличаването на данъчната ставка Лафер се обяснява с:

- Намалени стимули за работа и икономическа активност. Тоест, ограничаването на ползите, които операторите са имали в определена област, ги насърчава да намалят икономическата активност и да ограничат дейностите си в тази област.

- Увеличение на скрития доход поради заминаването на търговците в сенките. При по-висока данъчна ставка е за бизнес субектите (въпреки рисковете) да не плащат изцяло данъци. Кривата на Лафер ясно показва това.

- Нарастващите тенденции в движението на икономическата активност, особено големите предприятия, в чужбина.

С определено максимално ниво на данъчно облагане tмакс = 100% всички стимули за работа изчезват и смисълът е да се извършва облагаем бизнес. Без мотивация за работа, организациите преустановяват дейността си. Така те престават да съществуват като обекти на данъчно облагане, съответно доходът е нула.

практика

Кривата на Лафер описва връзката между правителствените данъци и приходите от хазната, което ни позволява да намерим точка на насищане, взаимно изгодна за правителството и бизнес ръководителите (Tмакс). Концепцията на Лафер е най-известният модел на икономиката, авторите на който призовават за намаляване на данъчните ставки с цел стимулиране на инвестициите и намаляване на ролята на държавата в икономиката в името на конкурентоспособността.

Основна предпоставка за състояние фискална политика формулирана на базата на кривата на Лафер, има възможност (при определени условия) да се увеличи популацията на бюджета, като същевременно се намаляват процентите.

Теория на САЩ

Истински впечатляващият ефект от прилагането на уроците на американския икономист в бизнес практиката е постигнат в някои страни. Интересното е, че освен увеличаване на приходите в бюджета и увеличаване на темповете на икономиката, имаше значително преразпределение на доходите в обществото.

През 1925 г. САЩ понижават високото ниво на данъка върху доходите на физическите лица от 73% на 25%. Бюджетът за приходи от този данък нараства от 719 милиона долара (1921 г.) на 1 милиард долара (1929 г.).Освен това доходите от богатите (годишни приходи над 100 000 долара) в общия обем на данъка от 28% (1921 г.) се увеличават до 51% (1926 г.). Напротив, данъкоплатците с най-ниски доходи (под 10 000) са плащали 23% през 1921 г., а през 1926 г. само 5% от сумата на всички данъчни приходи.

Първото пряко приложение на концепцията на Лафер в икономическата политика е свързано със значително намаляване на процента на печалба в Съединените щати през 1981 г. Администрацията на президента Р. Рейгън намали първоначалната данъчна ставка първо от 70% на 50%, а след това през 1986 г. до 28% и постигна положителен ефект. Тогава на практика беше потвърдено, че данъчната ставка и кривата на Лафер са взаимно свързани, че голата теория работи.

Приложение в Полша

В Полша опитът с кривата на Лафер е свързан с акцизите върху алкохола. Увеличението на акцизите върху алкохола през 1999-2001 г. допринесе за намаляване на приходите (противно на очакванията) на държавния бюджет. Намалението на акцизите през 2002 г., напротив, увеличи приходите. Тоест кривата на Лафер отразява връзката с рентабилността на всякакъв вид данъци, а не някакви конкретни.

Друг полски пример: увеличаването на ставките на акциза върху тютюневите изделия провокира намаляване на доходите, което се дължи на едновременно увеличение на употребата на контрабандни цигари. Увеличението на акцизите в Полша беше придружено както от намаляване на вътрешното производство, така и от намаляване на законните продажби на тютюневи изделия, докато броят на пушачите не се промени. В същото време статистиката показва паралелно нарастване на сивата икономика и контрабандата акцизни стоки. Последвалото намаление на акцизите от 27% на 19% доведе до значително увеличение на бюджетните приходи от този данък.

Аргументи и контраргументи

Въпреки че кривата на Лафер показва положителна връзка между рентабилността и по-ниските данъци, концепцията има противници. Те отбелязват, че намалението на данъците през 80-те години в Съединените щати беше придружено от увеличения бюджетен дефицит. Това е силен аргумент в ръцете на критиците, но привържениците издържат, че настъпи увеличение на приходите и задълбочаващ се бюджетен дефицит доведе до увеличаване на бюджетните разходи.

Независимо от въздействието на значително намаляване на данъците върху нивото и структурата на данъчните приходи, кривата на Лафер има определен положителен ефект върху икономическия растеж на САЩ през 80-те години.

Криви форми

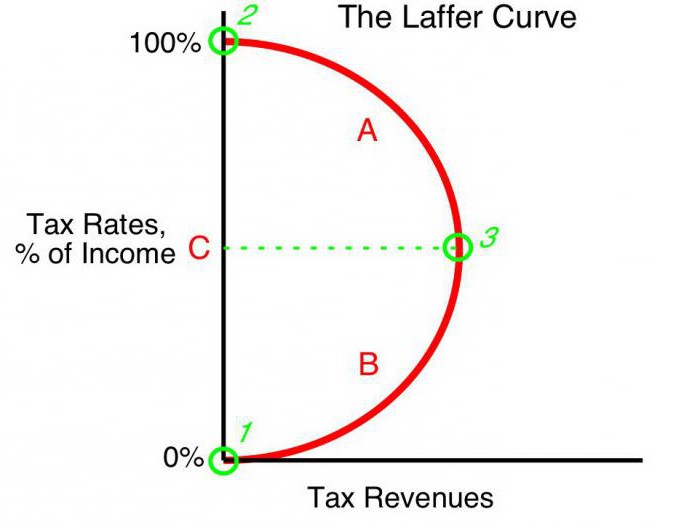

Според прогресивните икономисти кривата на Лафер описва възможността за понижаване на данъчната ставка за попълване на бюджета. Често концепцията се използва от привържениците на икономическия либерализъм, за да оправдае намаляването на данъците. Трябва да се подчертае, че въпреки че концепцията на кривата на Лафер в някои икономически условия оправдава намаляване на данъците с цел увеличаване на бюджетните приходи, няма ясни доказателства за тази връзка.

Единственият истински метод на статистически анализ е емпирично проучване на реакцията на размера на данъчните приходи на промените в данъчната ставка. Някои изследвания показват, че действителната крива на Лафер е значително различна от „каноничната“ и има асиметрична форма. Определянето на процента на максимизиране на приходите от държавни данъци е изключително сложен процес и включва множество трудности.

летливост

Отбелязва се, че кривата на Лафер описва връзката на „идеалната връзка“ на данъците и доходите, без да се вземат предвид тенденциите на времето. Например, в условията на военна заплаха, гражданите са готови да понесат тежък товар в името на държавата. Допълнителното увеличение на данъците за военни цели води до увеличаване на приходите от този източник. По този начин точката на насищане на кривата на Лафер ще бъде значително изместена вдясно. След войната страните обикновено понижават данъчните ставки.Намаляването му отново може да увеличи приходите в бюджета, в резултат на това данъчната ставка (въпреки че по време на войната тя често се определя под нивото на насищане) ще бъде по-висока, отколкото със следвоенната степен на насищане. С прекратяването на заплахите формата на кривата също се променя; скоростта на насищане намалява значително.

Въздействие върху местоположението

Кривата на Лафер описва също връзката между региона и данъчните приходи, тоест формата на кривата зависи от местоположението. Не данъчните условия за бизнес в различни места на една страна могат да варират. Например в пограничните региони е по-лесно да се замени местният алкохол, облаган с високи акцизи, с евтин внос. Потребителите ще бъдат изкушени да купуват по-малко акцизни продукти и да придобиват контрабандни стоки. Данъчната основа съответно ще намалее. Точката на насищане на графиката ще бъде значително изместена вляво в сравнение с централните региони, където доставката на нелегални продукти е сложна и по-малко рентабилна за контрабандистите.

Краткосрочен план

Един от проблемите, с които се сблъскват проводниците на икономическата политика на държавата, е ограничаването на използването на системата Лафер, което е свързано с разликата в кривата на изпълнение в краткосрочен и дългосрочен план. В краткосрочен план операторите не могат бързо да реагират на промените в данъчната ставка, дори ако тя бързо се движи към максимално данъчно облагане.

Теоретично може да се твърди, че в свръхкраткия период с максимална скорост tмакс = 100%, рентабилността на бюджета няма да падне (противно на теорията) до нула. Това се дължи на забавената реакция на търговците на непреодолима сила. Операторите постепенно ще намалят икономическата активност с надеждата на благоразумието на правителството или чрез инерция на производството. Това означава, че до пълното прекратяване на икономическата дейност за известно време те ще плащат данъци в размер на 100% от дохода. Освен това някои (може би повечето) организации ще влязат в сянката на бизнеса, „усърдно“ плащайки 100% от ставката от официалния доход, за да поддържат облика на законна дейност.

Дългосрочен план

Когато правителството разработи дългосрочна данъчна перспектива, кривата на Лафер работи по-точно, като позволява по-ефективно бизнес планиране за всички икономически субекти. Оптимизирането на данъчната ставка въз основа на кривата на Лафер обаче не е лесно за властите и изисква политическо решение. Краткият избирателен цикъл в развитите страни често принуждава правителствата да работят в краткосрочен план, сериозно ограничавайки приложимостта на идеите на Лафер в бизнес практиката.