За отчитане на производствените разходи в БУ се използват няколко сметки. Разходите на основния спомагателно производство брака, резерви за бъдещи разходи. Преките разходи са показани на сметки 20 и 23, а непреки разходи 25 и 26. Нека разгледаме по-подробно основното производство.

Счетоводни сметки

Всички разходи, които са пряко или косвено свързани с производството и производството на продукти, се начисляват към неговата себестойност. Те се натрупват по сметки 20-29 салдо. В края на месеца те се преизчисляват и разпределят между основното и спомагателното производство, отделните видове продукти и извършената работа.

Основно производство

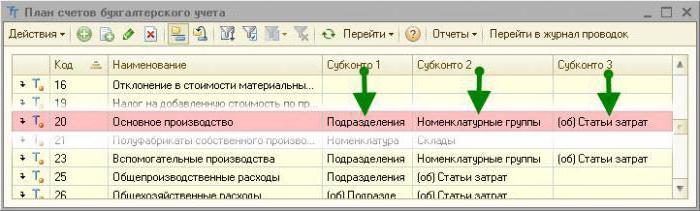

Сметка 20 в счетоводството се използва за показване на информация за производствените разходи, което беше целта за създаване на предприятието. Преките разходи, които са пряко свързани с производствения процес, подлежат на счетоводство. Те включват разходите за материали и разходите за изплащане на заплати на работниците.

Кореспонденция 20 счетоводни сметки

Помислете за типичното окабеляване:

- DT20 KT10 - материалите се отписват.

- DT10 KT20 - връщане на суровините в склада.

- DT20 KT10-2 - полуготовите продукти бяха пуснати в производство.

- DT20 KT10-3 - горивото се отписва за технологични цели.

- DT20 KT60 - разходите за електроенергия, използвана в производството, бяха взети предвид.

- DT20 KT70 - работници за заплати.

- DT20 KT69 - застрахователни премии, взети под внимание.

- DT20 KT23 - разходите за спомагателна продукция се вземат предвид.

- DT20 KT69 - създаден е резерв за изплащане на частни пенсионни фондове и отпуски.

- DT20 KT25 (26) - режийни (общи) разходи бяха отписани.

- DT20 KT28 - Показват се загубите от брака.

В процеса на дейност една организация може да привлича услуги (продукти) от собствено производство. В този случай се използват 20 и 21 сметки. Полуфабрикати от собствено производство се дебитират от KT21 в DT20. Крайният баланс показва стойността на незавършената работа (WIP). Анализът се извършва по вид разходи, продукт, единици. Сметка 20 в счетоводството се отразява в баланса във втория раздел на активите на линия „Запаси”.

Накладни разходи

Непреки разходи, свързани с обслужването на индустриите, се отчитат в сметка 25. Те включват:

- амортизация на машини и оборудване;

- Разходи за поддръжка на ОС;

- възнаграждение на служителите;

- застрахователни премии;

- наем;

- комунални разходи за производствени съоръжения;

- разходи за ремонт на машини, сгради за общи производствени цели и др.

През месеца действителните разходи се събират за DT от кредита на сметките за счетоводно отчитане, материали, селища с персонал: DT25 KT02 (05, 10, 60) и др. След това те се отписват по сметка 20 в счетоводството. Това се отразява в окабеляването на DT20 KT25. Тоест, крайният баланс в средата. 25 е равно 0. Анализът се извършва по единици и разходни позиции.

Общи разходи

Непреки разходи, свързани с обслужването на организацията, се показват на сметка 26. Те включват:

- административна заплата;

- удръжки за социално осигуряване;

- комуникационни разходи;

- разходи за поддържане на сигурността;

- административни разходи;

- Амортизация на дълготрайни активи за административни цели;

- офис под наем и т.н.

Месечните разходи се натрупват съгласно DT26. В края на месеца тези суми се дебитират по сметка 20 в счетоводството или 90-2 в пълен размер.

Типичните публикации към сметка 26 се подават в таблица.

| операция | DT | CT |

| Начислена амортизация на дълготрайни активи, нематериални активи | 26 | 04, 02, 05 |

| Представени материали за общи бизнес нужди | 10 | |

| Включени разходи за електричество | 60 | |

| Начислена заплата за работници, свързани с поддръжката на ОС | 70 | |

| Начислени премии | 69 | |

| Ваканционен резерв е създаден | 96 | |

| Отписани режийни разходи, свързани с спомагателното производство | 23 | 26 |

| Отписани режийни разходи, свързани с основното производство | 20 | 26 |

Непроизводителните организации използват сметка 26 за показване на информация за разходите за извършване на бизнес. Сумите на разходите в края на месеца се дебитират в DT90 „Продажби“. Анализ по сметка 26 се извършва за всяка статия от прогнозата, разходния център и т.н.

Спомагателно производство

Сметка 23 се използва за обобщаване на информацията за спомагателните разходи:

- енергийни услуги;

- транспортни разходи;

- Ремонт на ОС;

- производство на инструменти, строителни части, конструкции.

DT23 отразява разходите, пряко свързани с освобождаването на стоки, косвените разходи и загуби от брака. В този случай се формират следните транзакции:

DT23 отразява разходите, пряко свързани с освобождаването на стоки, косвените разходи и загуби от брака. В този случай се формират следните транзакции:

- DT23KT10 - материалите се отписват в спомагателно производство.

- DT23KT70 - заплатата на производствените работници е взета предвид.

- DT23KT69 - начисляват се застрахователни премии.

- DT23KT25, 26 - включени са непреки разходи.

- DT23KT28 - загубите от брака се отписват.

KT23 отразява реалните производствени разходи. След това тези суми се дебитират по сметка 20 в счетоводството, подсметките "Растениевъдство" (20-1), "Животновъдство" (20-2), "Промишлено производство" (20-3), "Друго производство" (20-4). Салдата по сметка 23 показва стойността на заплатата. Анализът се извършва по вид продукция.

Счетоводство за загуби

Дефектните продукти са тези, които не отговарят на стандартите или договорите за качество. Ако е възможно продуктите да се приведат до желаните параметри, тогава такъв брак се счита за коригируем. Според DT28 се показва цената на изведените от употреба продукти. Според KT28 - сумата, която трябва да бъде удържана от виновниците, доставчиците, оценка на разходите за възстановяване на продукта.

Нека разгледаме типичните публикации (за удобство отново ще ги представим под формата на таблица).

| операция | DT | CT |

| Отхвърлени материали за отстраняване | 28 | 10 |

| Начислени заплати на служители, коригиращи продукти | 70 | |

| Начислени премии | 69 | |

| Отписва се цената на отхвърлените продукти | 20 | |

| Цената на брака се приспада от заплатата на извършителя | 70 | |

| Дефектните части се изписват с главни букви | 10 | 28 |

| Претенция, подадена до доставчици | 76-2 |

Цената на дефектните продукти се дебитира от DT28 до сметка 20. Затварянето на сметка означава, че всички загуби от баржата се компенсират. Анализът се извършва по единици, статии разходи, видове продукти, виновници и причини за сключване на брак.

Ферми за услуги

Резултат 29 Проектиран да показва информация за производствените разходи, които не са свързани с производството на продукти, предоставянето на услуги:

- Жилищно-комунални услуги (експлоатация на къщи, общежития, бани и др.);

- работни срещи;

- бюфети и трапезарии;

- детски заведения;

- ваканционни домове;

- изследователски звена.

DT29 отразява разходите, свързани с изпълнението на работата, които след това се дебитират за сметка на спомагателното производство. Според KT29 - разходите за работа, стоки.

| операция | DT | CT |

| Материали, взети под внимание | 10 | 29 |

| Начисляват се разходите на единиците-потребители на услугите на услугите | 23, 25, 26 | |

| Стоки, продадени на трети страни | 90-2 |

Баланс сметка 29 показва стойността на заплатата. Анализът се провежда за всяка продукция, позиция на разходите.

Разходи за продажба

На сметка 44 се показва информация за разходите, свързани с внедряването. Производителните предприятия могат да използват този акаунт за показване на разходи за:

- опаковка на продукта;

- доставка, зареждане на продукти;

- комисионни;

- поддръжка на складови помещения;

- реклама;

- разходи за забавления и т.н.

Търговските организации по тази сметка показват разходите за:

- транспорт на продукти;

- разходи за труд;

- наем;

- поддръжка на сгради, оборудване;

- съхранение на стоки;

- промоция на продукти;

- разходи за гостоприемство и т.н.

Размерите на разходите се натрупват съгласно DT44 и след това се дебитират по сметка 90-2. Анализ се извършва на продукти и артикули на разходите.В случай на частично отписване, разходите за транспорт и опаковане се разпределят между месеци (в равни суми, независимо от действителните разходи). Всички останали статии се отнасят до разходите за производство месечно в пълен размер.

цена формация

Последният етап е определянето на производствените разходи, като се вземат предвид балансите на незавършената работа.

В края на месеца разходите, записани в съответствие с DT23, се разпределят между основни и общи производствени разходи. След това начислените разходи се приспадат по сметка 20 в счетоводството, ако се водят кратки записи, и всички разходи, ако се води пълно отчитане на разходите. Тоест, общата цена се показва на тази сметка. формула:

C / C = NZP начало + Разходи - WIP край.

Действителната цена се записва на CT 20. Разходите се отписват в зависимост от това кой метод на оценка е избран. Ако продуктите се вземат предвид при стандартната цена, всички разходи се начисляват по сметка 40 чрез изпращане на DT40 KT20. Ако се прилагат действителни разходи, разходите се отписват по сметка 43. Ето как сметка 20 се използва в счетоводството.