Време е да изясним една доста нова концепция, която се появи в актуализираните финансови речници - секюритизация. За обикновените хора тази дума се свързва със службите за сигурност и безопасност. И всъщност тази концепция е свързана именно със защита, сигурност, застраховане, защита на финансовите транзакции и не само с това.

Какво представлява секюритизацията?

Процесът на секюритизация може да включва широк спектър от специални транзакции, създавайки комплекс от сложни правни действия. Най-общо определението може да бъде формулирано по следния начин: секюритизацията е процесът на създаване на ценни книжа (ценни книжа), обезпечени с заеми, с помощта на които активи, обединени в пул, се приемат като стандартни ценни книжа, обезпечени от същия пул. За най-широкото възприемане това е процесът на увеличаване на значението на Централната банка на пазара с цел вземане на заеми и намаляване на рисковете чрез преразпределяне на финансови инструменти. Най-големият пазар на секюритизирани активи са ипотечните ценни книжа, защото това е най-предсказуемият сегмент от референтните активи.

В широк смисъл секюритизацията е процесът на привличане на заети средства чрез издаване на ценни книжа.

Ако разгледаме този процес в тесен смисъл, дефиницията ще бъде формулирана по следния начин: секюритизацията е начин за рефинансиране на неликвидни активи (вземания и бъдеща рентабилност) чрез издаване на ценни книжа. Най-просто казано, в размер на съществуващите вземания или планиран доход се издават ценни книжа, сигурността на които е същото това вземане или планирана доходност.

Такива транзакции се извършват от финансови институции с цел да се намалят разходите за обслужване на дълга.

Видове структурни сделки и техните рискове

Структурните транзакции в световната практика са класифицирани по твърде обширни начини, обаче има редица най-типични видове транзакции.

Според вида на активите структурните транзакции могат да бъдат разделени на:

• секюритизация на бъдещи постъпления (трансфери, постъпления от търговски и експортни операции);

• секюритизация на съществуващите активи;

• обезпечени от Централната банка с помощта на стокови и автомобилни кредити, лизинг, кредитни карти;

• ипотечни ценни книжа в жилищната програма;

• ипотечни ценни книжа за търговски недвижими имоти;

• секюритизация на набор от дългови задължения;

• корпоративна секюритизация.

Чрез отделянето на пулове от инициатора, структурните транзакции се разделят на:

• секюритизация чрез директни продажби;

• секюритизация чрез отслабване или създаване на активи.

Според местоположението на емитента:

• вътрешни структурни транзакции (емитентът и инициаторът са в една и съща държава);

• трансгранични структурни транзакции, при които емитентът и инициаторът може да се намират в различни страни.

Всички финансови транзакции включват редица рискове. Това важи и за структурните транзакции. Основните категории структурни рискове.

1. Рискът от объркване е вероятността от объркване на паричните инжекции на емитента със средствата на инициатора. Проблемът може да бъде решен чрез въвеждане на сервизна организация (доставчик на услуги), която предоставя текуща сметка за изпълнение на транзакцията. Сервизът следи движението на средствата и е в състояние да предотврати неизпълнението на емитента, когато това се случи с инициатора.

2. Лихвен или валутен риск възниква в случай на пропаст във валутата или лихвата на задълженията или вземанията на емитента.В този случай печалбата от облигации зависи от колебанията в обменния курс на валутите или скока на лихвите. Такива рискове се хеджират чрез механизми за суап, но в Русия такива рискове не са възникнали, тъй като емитентът оценява чуждестранните банки.

3. Страновите рискове се вземат предвид при прогнозиране на стрес сценарии. Той трябва да вземе предвид и анализира мащаба на икономическата рецесия:

• състоянието на междубанковата система на страната;

• ниво на нестабилност и валутни курсове;

• осигуряване от държавата на задължение в случай на масови неизпълнения.

4. Правните рискове в секюритизацията са правната чистота на използването на активите на емитента и безопасността на неговия пул от риска от неизпълнение на инициатора.

Секюритизация на финансови активи

Разгледайте механизма на секюритизацията на активи като пример за мобилен оператор. За ефективно развитие и защита от конкуренция, нашият оператор трябва да изгради няколко нови базови станции, които да покрият комуникацията на нов регион. В момента телекомуникационният оператор няма необходимия размер на финансовите активи. Той също не може да издава облигации или да получи заем, тъй като задълженията по предишния заем все още не са изпълнени. Сделката за секюритизация може да е полезна.

Като сигурност за транзакцията, операторът взема предвид бъдещите печалби:

• приходи от съществуващи абонати, използващи мрежови услуги;

• приходи от абонати, които са сключили споразумение, но не използват услуги;

• приходи от бъдещи абонати, които искат да използват комуникационните услуги на този оператор.

Първоначалният оператор изолира паричните потоци, създавайки набор от бъдещи финансови вземания. След това инициаторът прехвърля тези финансови изисквания на сервизната компания. Сервизът хвърля на пазара ценните книжа, обезпечени от финансовия пул на инициатора и привлича инвеститори (емитенти). Приходите от продажба на ценни книжа отиват по сметката на инициатора. Препоръчително е да застраховате тези средства.

След получаване на обезщетенията, инициаторът връща получените средства на доставчика на услуги. По време на секюритизационната транзакция за бъдещи изисквания, операторът успя да развие своя бизнес и да изпревари конкурентите си. Емитентите получиха възвръщаемост на инвестираните финансови ресурси; държавната икономика се възползва от увеличение на данъка.

Защо е нужна секюритизация

Секюритизацията е от полза за инициатора в такива аспекти:

• за привличане на допълнително финансиране под формата на покупна цена;

• да ограничи риска от заеми за активи;

• за подобряване на баланса;

• получаване на достъп до допълнителни източници на финансиране;

• при намаляване на разходите за финансиране;

• при балансиране на активи и пасиви;

• за повишаване на конкурентоспособността;

• за подобряване на работата на инициатора.

Полза за инвеститорите от секюритизацията:

• инвестиране в активи, обезпечени със стока или бъдеща рентабилност;

• Ценните книжа, обезпечени с бъдещи активи, са по-малко променливи;

• обезпечените с активи ценни книжа са по-печеливши от облигациите;

• Ценните книжа, обезпечени с активи, не са изложени на евентуален риск.

„Тесен” и „широк” смисъл на секюритизацията

Секюритизацията може да бъде разделена на две големи групи, в зависимост от вида на генерирания финансов поток. И така, секюритизацията на активите се разделя на:

• секюритизация на вземанията;

• секюритизация на бъдещите изисквания.

В първия случай изискванията на инициатора към клиентите вече са налице и се изготвят от съответните финансови документи. Размерът на финансовите вземания може да бъде изчислен, тъй като общият размер на дълга се определя.

Във втория случай всичко е малко по-сложно. Бъдещите финансови изисквания могат да бъдат изчислени както от бъдещи договори, така и от вече сключени. При такива транзакции е трудно да се изчислят финансовите потоци от клиентите на инициатора.

От това следва, че секюритизацията е много гъвкав процес, при който е много важно да се структурира схемата за секюритизация за реалните нужди на нейните инициатори.

Секуритизационен пазар

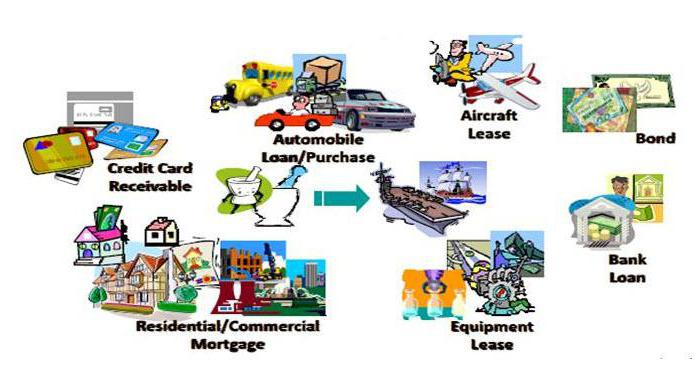

Най-разпространените продукти за секюритизация са заеми:

• нестандартизирани;

• автомобилен;

• потребител на стоки;

• кредитни карти;

• рента;

• ипотека.

През последните години секюритизацията на ипотечните заеми непрекъснато се увеличава. Тези финансови транзакции са с цел рефинансиране. Те допринасят за типизирането на пазара, тъй като издателите купуват само онези продукти за заем, които отговарят на изискванията за подписване.

Как да привлечем инициатори

Помислете за мотивиращи фактори за привличане на инициаторите, които имат неоспоримо предимство пред необезпечени облигации.

1. Намаляване на разходите за ресурси - секюритизацията на заемите се извършва от банки с цел намаляване на ресурсната база.

2. Диверсификацията на емитента е чудесна възможност за достъп до глобално финансиране.

3. Намаляване на кредитния риск - процесът на секюритизация е в състояние напълно да защити инициатора от кредитен риск, като го прехвърли на други участници в процеса.

4. Увеличаване на пасивите и активите чрез последователни платежни потоци.

Анализ на основните категории на риска

1. Обезпечените рискове се състоят от вероятността за неизпълнение и вероятността за изплащане на заеми по неизпълнение.

2. Ипотечната секюритизация изисква оценка на вероятността за неизпълнение на активите на пула на инициатора.

3. Девалвацията на рублата може да доведе до вероятността от неизпълнение, което увеличава рисковете от плащания към секюритизирани активи.

4. Заемите по подразбиране водят до намаляване на вероятността за възстановяване на активите.

ливъридж

Всякакви финансови отношения изискват постоянно подобряване на правните отношения в законодателството на страната. Основните причини, водещи до инхибиране на развитието на секюритизацията в Русия:

• нетипичност - недоверие към новия икономически лост на регулирането;

• несвоевременно законодателно уреждане на транзакции.

В европейските страни процесът на секюритизация стана част от финансовия световния пазар. Руското законодателство обаче не бърза с въвеждането на закон за секюритизацията. Щом този процес постигне законодателно уреждане, можем да говорим за постигане на най-голям ефект от развитието на секюритизацията.