ДДС е основният вид преки данъци. Изчислява се като процент от общия доход на физическо лице след приспадане на действително потвърдени разходи. На следващо място, ние разглеждаме аспекти, свързани с данъка върху доходите на физическите лица: какъв е обектът на облагане на данъка върху доходите на физическите лица, как се изчислява данъкът, видовете ставки и т.н.

информация

Декриптирането на данъка върху доходите на физическите лица може да се различава, но най-често се среща тълкуването „данък върху доходите на физическите лица“. В руското законодателство системата за плащане на данък върху доходите на физическите лица се регулира от Данъчния кодекс. Тази сума се удържа от всички лица, които получават официален доход от обекти на данъка върху доходите на физическите лица, следните категории се признават от тях:

- Заплати.

- Награда.

- Приходи от продажбата на имот.

- Компенсация за интелектуална дейност.

- Спечелване на лотарията и други подаръци.

- Плащане на листове за временна нетрудоспособност.

Заслужава да се отбележи, че данъкът върху споменатия доход не се плаща от самите физически лица, а от институциите, от които е получен. Единственото изключение са доходите, получени в натура.

Интересно! Всеки гражданин може самостоятелно да открие размера на данъка, като поиска удостоверение от работодателя под формата на 2-личен данък доход.

Данъкоплатци

Данъчният кодекс на Руската федерация предвижда, че всички физически лица са разделени на две категории лица, които плащат данък върху доходите на физическите лица:

- Жители на Руската федерация.

- Нерезиденти на Руската федерация, които печелят от източници, регистрирани в Русия.

Тези статуси, използвани при данъчното облагане, не са свързани с присъствието на гражданство в дадено лице или с непрекъснатото му пребиваване, а с продължителността на действителния престой в Руската федерация 12 месеца последователно. С други думи, дори гражданите на нашата държава може да не попаднат в дефиницията на местно лице, ако през последните 12 месеца, следващи един след друг, те са били в родината си по-малко от 183 дни. Докато чужденците, за разлика от тях, могат да станат данъчни резиденти, ако са прекарали 183 дни или повече в Русия поред през последните 12 месеца. Но в този случай е важно да се вземат предвид нормите на международните протоколи, за да се изключи двойното данъчно облагане.

Статус на данъкоплатците

В писмото на Министерството на финансите № 03.05.01.04 / 120 от 3 май 2005 г. е посочено, че статутът на данъчен резидент на Руската федерация е присвоен независимо от гражданството на физическото лице и обстоятелствата, при които той пребивава на територията на нашата държава.

Потвърждаването на данъчния статус на платеца се извършва в следните случаи:

- В края на мандата на чуждестранен гражданин или лице, което няма руско гражданство през настоящата година.

- За период от време, започващ след 183 дни престой на територията на Русия на чуждестранен или руски гражданин, както и на лице, което няма гражданство.

- В деня на заминаването на руски гражданин в постоянно пребиваване, намиращо се в чужбина през текущата календарна година.

Чужденец, пребиваващ временно на територията на Русия, е лице, което пребивава в страната по издадена Виза или по начин, който не включва получаването й, гражданин, който не е получил разрешение за пребиваване, както и решение за временно пребиваване.

Основният документ, определящ статуса на чужденец временно в Русия, е миграционна карта, която съхранява цялата лична информация за него, в допълнение контролира продължителността на престоя му. Чужденците, постоянно пребиваващи в Русия, се считат за лица, получили разрешение за пребиваване.

Какво се изисква за потвърждаване на статуса

Можете да получите потвърждение за статуса на платец на данък върху доходите на физическите лица изключително в Службата за международно партньорство и обмен на информация на Федералната данъчна служба на Руската федерация, документите се приемат на база „един прозорец”. Така че, помислете какви документи са необходими за това:

1. Заявление, написано в свободна форма със следната информация:

- Периодът, за който е необходимо да се получи потвърждение за статута на данъчен резидент на Руската федерация.

- Име на държавата, в която се намира данъчната служба, което изисква това потвърждение.

- Инициалите на кандидата и адресите на неговото пребиваване в двете страни.

- Телефонен номер за комуникация.

- Описание на приложените документи.

2. Фотокопии на документи с аргумента, че данъкоплатецът прави данък върху доходите на данъчно облагаема вещ, намираща се в друга държава. Те включват:

- Споразумение / договор.

- Решение на общото събрание на акционерите относно изплащането на дивиденти.

- Покана и други налични документи.

- Фотокопия на всички страници на руски и чуждестранни паспорти.

- Таблицата за изчисление на временния период на престой на руска почва (в свободна форма).

- Освен това, за лица без гражданство - копие на документ, потвърждаващ факта на регистрация по местоживеене в Руската федерация.

- Освен това, за индивидуален предприемач - фотокопие на документ за регистрация в данъчната служба, заверен от нотариус (документът се счита за валиден за 3 месеца), фотокопие на удостоверение за вписване на данни в държавния регистър на предприемачите.

Документ, потвърждаващ статута на данъчен резидент на Руската федерация, може да бъде изпълнен, както следва:

- Помощ в установената форма.

- Чрез удостоверяване на подходящата форма, одобрена от законодателството на чужда държава.

У нас данъчният режим за доходите на физическо лице зависи единствено от данъчния статус на гражданин, или по-скоро той е данъчен резидент на Руската федерация или не. Както разбрахме по-рано, този фактор не се определя от гражданството или националността. Това разделение е прието в целия свят, защото ви позволява да задавате различни процедури за данъчно облагане за резиденти и нерезиденти.

Обект на данъчно облагане

Предметът на облагане с данък върху доходите на физическите лица се счита за печалба, получена от физическо лице през отчетния период, тоест календарна година, както в парична, така и в безусловна форма, включително материална печалба. За жителите това са всички доходи, получени както в Русия, така и извън държавата. За лица, които не са местни лица на обекта на данъка върху доходите на физическите лица, се счита само печалбата, получена от източници, регистрирани в Русия.

Ясен списък на доходите, получени от руски и чуждестранни източници, е предписан в член 208 от Данъчния кодекс, който също така определя всички критерии, отразяващи видовете на тези доходи. Доходът включва всички такси за извършване на работа и други дейности, печалби от продажбата, както и друго използване на имущество (например наемане на къща или апартамент), застрахователни плащания, дивиденти и др.

Данъчна основа

Данъчната основа на данъка върху доходите на физическите лица е отражение на печалбата на данъкоплатеца в брой. При изчисляване на данъчната основа се вземат предвид всички доходи на платеца на данъка върху доходите на физическите лица и в натура, и в натура. С прости думи, това е заплатата преди да се удържа размера на данъка върху доходите на физическите лица (разшифровката е дадена в началото).

Освен това в данъчната основа са включени материални облаги. Там не са включени само онези суми, които се приспадат с решение на съда или други компетентни органи от данъка върху доходите на физическите лица за обекта на данъчно облагане, данъчната основа в този случай се намалява с размера на такива удръжки.

Размерът на данъка зависи от ставката, изразена като процент. Основната стойност е 13%, но преди да се направят изчисленията, е необходимо да се установи видът на дохода и съответната ставка за него. И така, какви са лихвите по данъците?

- Девет процента - този процент се приема за такива видове печалба като дивиденти (до 2015 г.), лихви по облигации с ипотечно обезщетение, издадени преди началото на 2007 г., печалби на учредителите на регулиране на доверието с ипотечно покритие, придобити въз основа на ипотечни сертификати (при условие че те са получени преди началото на 2017 г.). Кодовете в сертификата за данък върху доходите на физическите лица са следните: 1010, 1011 и 1110.

- Тринадесет процента - при тази ставка данъкът се изчислява върху доходи, получени от данъчен пребиваващ от трудова дейност от източници, разположени както в Русия, така и в чужбина.

- Петнадесет процента - се използва за изчисляване на данък върху личния доход от дивиденти, получени от данъчни нерезиденти на източници, регистрирани в Русия.

- Тридесет процента - с тази ставка се изчислява данъкът върху доходите на нерезиденти, с изключение на някои обекти на данъка върху доходите на физическите лица: дивиденти от дялово участие в работата на руските компании, плащания за дейности, извършвани по патента, заплати на чуждестранни висококвалифицирани специалисти, плащания за трудова дейност на бежанците и лица получили временно убежище в Русия.

- Тридесет и пет процента е данъчната ставка, използвана за изчисляване на размера на удържаните от лотарийни награди и награди, от приходи от лихви по депозити във финансови институции, от суми, спестени от лихви по заеми, от такси за използване на средства на участници в кредитни потребителски кооперации, както и от лихви по заеми, дадени на земеделски кооперации.

Какъв данък не се плаща

Данъкът върху личните доходи не подлежи само на определени начисления:

- Обезщетения, издадени от държавата.

- Начисления за пенсии, изплащани от държавата на лица, навършили пенсионна възраст.

- Законодателни компенсационни плащания.

- Издръжка.

- Финансова помощ в случай на раждане на дете до 50 хиляди рубли, данъкът се приспада от сумата над тази и се превежда.

- Приходи от продажбата на собственост за повече от три години.

- Доход, получен под формата на наследство Доход, получен като подарък от най-близките роднини или член на семейството.

- Други видове доходи, предписани в глава 23 от Данъчния кодекс.

Как се изчислява данък общ доход

Преди да продължите с изчисляването на размера на данъка върху доходите на физическите лица, трябва да разгледате Данъчния кодекс. Статия № 225 описва подробно този процес с всички съществуващи нюанси. В него се казва, че данъкът се изчислява като процент от данъчната основа, който е подходящ за данъчната ставка. И така, как да изчислим данъка върху доходите на физическите лица върху сумата? Формулата е следната:

Личен данък върху дохода = данъчна основа * ставка за този вид данък.

Ето примерно изчисление на данъка върху доходите на лицата върху заплатата:

Доходът на служителя за последния месец възлиза на 54 хиляди рубли, за него не се предвиждат удръжки. Изчисляваме данъка по ставка, одобрена от Законодателството от 13%, тоест се оказва, че счетоводителят ще начислява данък върху доходите на физическите лица за общата сума на дохода.

Данък върху личния доход = 54 000 * 13% = 7 020 рубли.

Тази сума ще бъде приспадната от заплатата на служителя.

Процедура за изчисляване и условия за плащане на данък върху доходите на физическите лица

Процедурата за изчисляване на данъка е следната:

- Определете всички доходи за последната година, за която се предоставя данък. Да предположим, че това е заплатата преди данък общ доход.

- Определете установената данъчна ставка за всеки вид доход.

- Определете данъчната основа за данък върху доходите на физическите лица за календарна година.

- Изчислете данъка върху доходите на физическите лица.

- Изчислете данъка върху доходите на физическите лица.

В някои случаи организациите изчисляват данъка върху доходите на физическите лица от „обратната страна“, тоест знаят точно колко служител трябва да получи в ръцете си и се основават на него. И от същата сума те определят какви заплати да посочат в трудовия договор. Това може да стане само ако служителят няма приспадания.За да изчислите данъка върху личния доход от „обратната страна“, използвайте следната формула:

Личен данък върху доходите = доход на служителя, получен от него * данъчна ставка / 100%.

Тази схема се нарича още формулата за изчисляване на данъка върху доходите на физическите суми.

Данъчни условия

Според установените правила е необходимо данъкът да бъде преведен в същия ден, когато е извършено изчислението на физическото лице, максимумът за следващия ден. Конкретният срок за плащане на данък върху доходите на физическите лица зависи от вида на дохода, можете да се запознаете с тези данни по-долу.

- Един от най-често срещаните въпроси кога да се прехвърли данък общ доход от заплата? Прехвърлянето трябва да се извърши ден след уреждането.

- Данъкът за получаване на материални помощи се превежда и на следващия ден след изплащането на следващия паричен доход.

- Доход в натура.

- Размерът на данъка върху доходите на физическите лица се превежда на следващия ден.

- Доходите на командирования служител. Данъкът се плаща на 1-во число на следващия месец, в който е одобрен отчет за разходите при връщане на служителя.

- Обезщетения и почивки. Данъкът върху доходите на физическите лица се превежда в последния ден на този месец, когато служителят е получил плащането.

Ако денят за плащане на данък попада в календарен уикенд или празник, той се прехвърля на приоритетния работен ден.

Важно! За забавено плащане на данъци се начисляват неустойки. Внимавайте с определянето на статуса на платеца, когато плащате глоба върху данъка върху доходите на физическите лица.

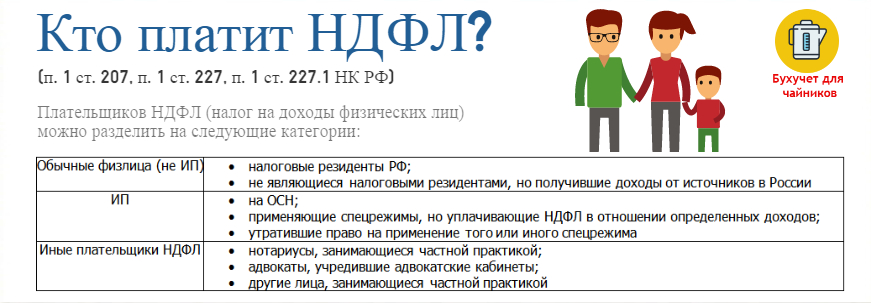

Кой трябва да плаща данък

Един от основните въпроси на хората е: „Кой трябва да изчислява и изброява данък върху доходите на физическите лица?“.

В повечето случаи данъчният агент е изцяло ангажиран с този въпрос, но това се отнася само за официално заетите граждани. Кой пристига за тях като данъчен агент? Това са предприятия и индивидуални предприемачи, които изплащат на работниците си заплати и други начисления.

Останалите категории платци на данък върху доходите на физическите лица плащат данъци сами, те включват:

- Индивидуални предприемачи.

- Юристи, нотариуси и други лица, занимаващи се с частна практика.

- Граждани, които са получавали възнаграждение не от данъчни агенти.

- Физически лица, които печелят след продажба на имот.

- Жителите на Руската федерация, получаващи доходи от източници, издадени извън границите на Руската федерация.

- Граждани, от чиито доходи данъчният агент не може да приспадне данък върху доходите на физическите лица.

- Лица, които печелят от лотарията и други рискови игри.

- Наследници на автори и изобретатели, получаващи доходи под формата на възнаграждение.

- Лица, които са получили печалба чрез дарение.

Данъчна декларация

Изброените по-горе категории граждани трябва строго да декларират собствените си доходи. Това става чрез попълване и подаване на данъчна декларация под формата на 3-NDFL.

Отчитането под формата на 3-NDFL (вижте по-долу как да попълните) е необходимо на клона на данъчната служба по местоживеене или място на престой в рамките на срока, одобрен от законодателството, или по-точно не по-късно от 30 април 2018 г.

Процедурата за подаване на декларация за данък върху доходите от 3 доходи през 2018 г.

Според законодателството, отчитането под формата на 3-NDFL може да бъде завършено по два начина:

- На хартия.

- В електронен вид.

Има няколко варианта за изпращане на документи до данъчната служба:

- Предайте лично или чрез упълномощено лице на данъчната служба в мястото на регистрация.

- Изпращане по пощата с разписка за доставка и инвентар.

- Изпращане по телекомуникационни канали.

Когато попълвате документ на ръка, можете да използвате само черно и синьо мастило, наличието на корекции и петна в декларацията не е позволено.

Как да попълните 3-доходния данък: промени

През 2018 г. формулярът за декларация е претърпял някои промени, новото издание определя следното:

- Глава 2 - Изчисляване на данъчната основа и размера на данъка върху печалбата, облагана със ставка 001%.

- Страница "Б" - Печалба от източници, регистрирани в чужбина, обложени с данък по ставка 001%.

- Страница "D2" - Изчисляване на удържаните данъци върху имуществото върху доходите от продажба на имот.

- Страница "Е1" - Изчисляване на стандартни и социални данъчни приспадания.

- Страница „Е2“ ”- Изчисляване на данъчните облекчения.

- Страница "G" - Изчисляване на професионални данъчни приспадания.

Както можете да видите, в документа не са направени фундаментални промени - някои страници са разменени или комбинирани в една, добавен е параграф, който помага на данъчния инспектор да разбере, че кандидатът е пенсионер и др.

Към кой бюджет се плаща данък върху доходите на физическите лица

И последният въпрос, зададен както от служителите на финансовия отдел, така и от самите физически лица, в кой бюджет за превеждане на данък върху доходите на физическите лица, тоест дали е регионален или федерален данък?

В член 13 от Данъчния кодекс на Руската федерация е затворен регистър на федералните данъци и такси, където е посочен данъкът върху доходите на физическите лица. Съответно данъкът върху доходите на физическите лица се счита за федерален.