Предприемачите могат самостоятелно да изберат кой режим на данъчно облагане ще прилагат по време на работата си. Ако е необходимо, те могат да променят системата, което изисква уведомяване на Федералната данъчна служба. Доста често се изисква преход от USN към UTII и често, напротив, отделните предприемачи искат да използват опростена система вместо импулс. Процесът трябва да се извърши, като се вземат предвид множество правила. За тази цел самата дейност на предприемача трябва да отговаря на изискванията на избрания режим.

Нюансите на режимите

USN и UTII са опростени специални режими, използвани от предприемачи, работещи в различни области. Използването на някоя от горните системи е възможно веднага след регистрацията на бизнеса или от началото на новата година.

За да се работи в специални режими, е необходимо самият предприемач и избраната област на работа да отговарят на определени изисквания. Преходът към която и да е система трябва да бъде официален, следователно СП са задължени да предават съответните уведомления на Федералната данъчна служба. Документът се изпраща в рамките на 5 дни от момента, в който работата започва при новия режим.

UTII специфики

Този режим се счита за уникален и лесен за използване. Може да се използва само от предприемачи, работещи в определени области на дейност, които включват битови услуги, автомобилен транспорт или друга стандартна работа.

При изчисляване на данъка се вземат предвид физическият индикатор и потенциалната рентабилност на бизнеса. Когато използвате тази система, не е необходимо да се изчисляват и плащат други данъци.

Характеристики на USN

Тази данъчна система също се счита за доста търсена. Той е представен в две форми, така че данъкът може да бъде изчислен от чиста печалба или общ доход. В първия случай се начислява 15% от разликата между приходи и разходи. Ако всички парични постъпления от бизнеса действат като данъчна основа, тогава от тях се начисляват само 6%.

Според тази система се изисква ежегодно подаване на декларация, както и плащане на авансови данъчни плащания през годината.

Кога мога да премина от UTII към STS?

Предприемачите могат самостоятелно да решават кой режим ще използват, поради което служителите на Федералната данъчна служба не могат да ги принудят да работят върху всяка система. Преходът от UTII към STS през 2018 г. е подчинен на изискванията на:

- ако той доброволно иска да завърши този процес на ПР, тогава преходът е разрешен само от началото на следващата година, за което е необходимо да се представи уведомление до Федералната данъчна служба до края на декември;

- ако дейността престане да отговаря на изискванията на UTII или възможността да се използва тази система е отменена в региона, тогава е разрешен преходът от началото на следващия месец;

- някои предприемачи комбинират режими, следователно, ако физическият индикатор за UTII е надвишен през годината, следователно е невъзможно да се използва допълнително този режим, тогава дейността преминава автоматично към опростената данъчна система и не се изисква предаване на уведомление до FTS.

Ако изискванията на прехода са нарушени, предприемачът ще носи административна отговорност. Освен това служителите на Федералната данъчна служба ще преизчислят и начислят неустойка. Условията за прехода от UTII към STS са стандартни и залегнали в закона, но местните власти могат самостоятелно да направят определени корекции в този процес.

Какви документи са необходими за преминаване към опростената данъчна система?

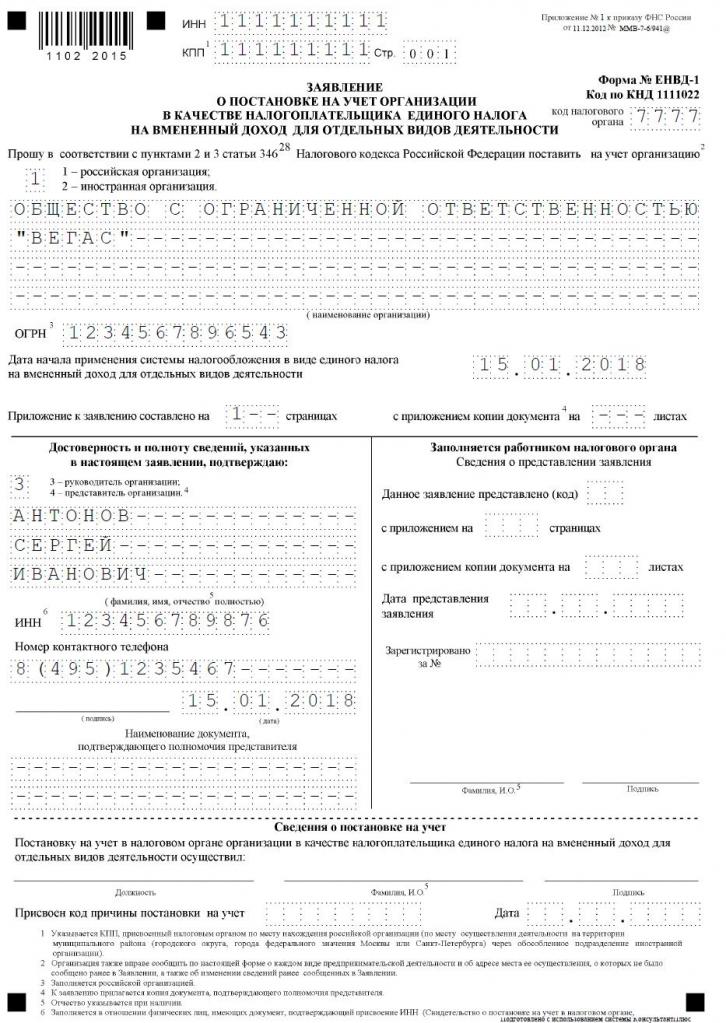

Ако решите да работите върху опростената данъчна система, тогава ще бъдат необходими някои документи за преминаване от UTII към опростената данъчна система.Те включват документи:

- пряко уведомяване за прехода към опростената данъчна система под форма № 26.2-1;

- декларация, въз основа на която предприемачът се отписва като данъкоплатец за начисления доход съгласно формуляр UTII-3.

Съставяне на тези документи не е трудно. Примерно заявление за прехода от UTII към STS се намира по-долу.

Кога трябва да прехвърля документи за прехода към опростената данъчна система?

Процедурата се извършва само след подготовката на необходимите документи. Условията за преминаване от UTII към STS са стандартни, следователно, следните правила се вземат предвид от данъкоплатците:

- ако се планира доброволен преход, тогава уведомлението до Федералната данъчна служба се предава до 31 декември на текущата година, което позволява използването на опростена система при изчисляване на данъци от началото на следващата година;

- заявлението за трансфер трябва да бъде подадено по време на доброволния преход в рамките на 5 дни, следователно до 5 януари документът трябва да бъде представен на Федералната данъчна служба;

- ако преходът е принуден, тъй като UTII е отменен в региона или физическите индикатори не отговарят на изискванията на режима, уведомлението се изпраща в рамките на следващия месец, но заявлението трябва да бъде подадено до Федералната данъчна служба в рамките на 5 дни от момента, в който IP престане да бъде внесен данъкоплатец.

Нарушаването на тези изисквания е административно нарушение. Следователно, ако времето за прехода от UTII към STS не бъде спазено, тогава предприемачът ще трябва да плати значителна глоба.

Къде се изпраща документацията?

Ако планирате да промените данъчния режим, тогава този процес трябва да се извърши официално. Преходът на IP от UTII към STS изисква прехвърляне на заявление и уведомление до отдела на Федералната данъчна служба, където е регистриран предприемачът.

Ако при работа върху UTII се вземат предвид размерите на търговските помещения, тогава Федералният отдел за данъчна служба на мястото на този имот е избран за подаване на документи.

Правила за прехода към UTII

Преходът от UTII към STS не винаги се изисква. Много предприемачи не знаят как и не искат да вземат предвид разходите за дейностите си, така че използването на вложен доход се счита за по-изгодно за тях. Следователно, често има нужда да започнете работа върху UTII, но за това избраната дейност трябва да е подходяща за този режим.

Преходът от STS към UTII се счита за стандартен процес, но се вземат предвид някои правила:

- няма да е възможно този процес да приключи в рамките на една година за един вид дейност, следователно процедурата може да се извърши само от следващата година, за която е необходимо да се подаде заявление за прехвърляне на присвоени доходи до 15 януари;

- ако предприемач отвори нова област на работа, в която предпочита да изчислява данъка на базата на UTII, той може да кандидатства за този режим по всяко време на годината, след което той просто ще комбинира двете системи;

- ако индивидуалният предприемач е данъкоплатец по основната система за данъчно облагане, той може да подаде заявление за преминаване към приспаден доход по всяко време, тъй като законът не съдържа забрани за този процес.

Често предприемачите трябва да комбинират няколко режима наведнъж. При такива условия трябва правилно да разберете какви разходи са свързани с определен вид дейност.

Как да кандидатствам за прехода към UTII?

За да използва тази данъчна система, първоначално предприемачът трябва да знае няколко точки:

- дали е разрешена работа върху начисления доход в конкретния регион, където индивидът пребивава и работи;

- дали избраната посока в бизнеса е подходяща за разрешените дейности по импутиране;

- дали предприемачът е уредил официално повече от 100 служители.

Ако тези условия са изпълнени, тогава може да се приложи правилната процедура за прехода от STS към UTII. За това е важно да се изготви заявление за отписване като платец на опростената данъчна система. Към него се привързва известие, че индивидуалният предприемач започва да работи като платец на присвоен доход.

Документите се подават на мястото на пряка дейност. Често предприемач е официално регистриран в един град и работи в друг регион. При такива условия е необходимо да се подаде документация в отдела на Федералната данъчна служба, където се осъществява предприемаческа дейност. Изключение ще бъде търговията, която е доставка или доставка, а също така включва автомобилен транспорт или реклама на различни видове транспорт. При такива условия е необходимо да се представят документи на мястото на регистрация на ПР.

В рамките на 5 дни след прехвърлянето на заявлението можете да получите известие от Федералната данъчна служба, че индивидуалният предприемач е регистриран като платец на присвоен доход. Препоръчително е да изискате този документ, така че предприемачът да има доказателства за официална работа в избрания режим. Документът посочва датата, на която е извършен преходът.

Възможно ли е да се комбинират режими?

Преходът от STS към UTII не винаги се изисква, тъй като ако предприемач работи върху няколко вида дейности, той може да комбинира няколко системи. Това не е забранено от закона.

Намереният доход може да се прилага само за определени видове дейности. Опростен режим може да се приложи към други направления. Важно е с тази комбинация правилно да се поддържа отделно счетоводство. За определяне на данъчната основа за опростената данъчна система не е позволено да се използват доходите, получени от дейности, за които се изчислява начисленият доход.

Как се изчислява начисления данък?

Ако има преход от опростената данъчна система към UTII, тогава предприемачът трябва внимателно да разбере как данъкът се изчислява и плаща правилно. За това се вземат предвид различни показатели:

- присвоен доход, представен от потенциална рентабилност от избраната посока на работа, и този показател се определя от властите;

- се взема предвид физически индикатор, който може да бъде представен от площта на търговския етаж или броя на пътническите седалки в автомобил или автобус;

- коефициентът на дефлация и корекционният коефициент са включени във формата и тези стойности се определят от всеки град поотделно, за което се вземат предвид икономическото състояние на региона и други фактори;

- лихва, равна на 15%.

Основните показатели могат да бъдат получени от Федералната данъчна служба, така че предприемачът прави само физически индикатор за своята дейност във формулата.

Възможно ли е да се намали размера на данъка?

Когато избират UTII или STS, предприемачите могат да разчитат на намаляване на данъчната основа поради застрахователни премии.

Ако отделен предприемач няма официално наети работници, той може да намали данъчната основа със 100% от изброените вноски за себе си в различни държавни фондове. Ако има наети специалисти, тогава базата се намалява само с 50% от внесените вноски.

Данъчни условия

Ако бъде избран UTII, плащанията при този режим трябва да се плащат тримесечно до 25-то число на месеца, следващ края на тримесечието. Освен това, до 20-ия от тези месеци, ще трябва да подавате всяко тримесечие на декларацията.

Според опростената данъчна система авансовите плащания се извършват на всяко тримесечие. Средствата трябва да бъдат преведени преди 25-ия ден на месеца, следващ края на тримесечието. В края на годината ОФ трябва да платят окончателния данък до 30 април на следващата година. За предприятията крайният срок за плащане на данък и подаване на декларация е 31 март. Според опростената данъчна система декларация се подава веднъж годишно от предприемачите до 30 април.

Плюсовете и минусите на UTII

Преходът към импултата се изисква от много предприемачи, тъй като този режим има много предимства:

- данъчната тежест е намалена, тъй като не се изисква да плаща много такси;

- плащането не зависи от получения доход, така че често е наистина ниска с висока рентабилност на бизнеса;

- възможно е да се намали данъчната основа поради застрахователни премии;

- в някои региони се използват фактори за намаляване, за да се намали данъчната тежест върху данъкоплатците.

Но тази система има някои недостатъци, поради които предприемачите често избират опростената данъчна система. Подаването на документи за прехода от UTII се изисква поради факта, че ако няма дейност за известно време, вписаният данък все още се плаща, тъй като е невъзможно да се представи нулева декларация. Дори ако отделен предприемач получи загуба от операции, той няма да може да намали плащането.

Следователно всеки предприемач независимо оценява кой режим е от полза за избраната посока на работа.

заключение

Преходът от един режим към друг трябва да се извърши официално. За тази цел Федералната данъчна служба трябва да предава съответните декларации и уведомления.

Най-често предприемачите избират между начислен данък или опростено данъчно третиране. Всяка система има плюсове и минуси. Преходът е възможен в рамките на година или от началото на следващата година, за което се отчита дали процесът е доброволен или задължителен. Предприемачите могат да комбинират тези режими, за които е необходимо правилно поддържане на отделни записи.