През последните години законодателството в областта на ДДС претърпя големи промени. Те се позоваха на формата за докладване и механизма на бюрото за одит. Променени са и правилата, според които обясненията към декларацията за ДДС трябва да се подават, ако данъчният орган ги изисква.

Обща информация за отчитане на ДДС

От 2015 г. отчитането на ДДС става изцяло електронно. Това означава, че всички данъкоплатци са задължени да представят декларация за ДДС под формата на електронен документ по телекомуникационните канали за комуникация (TCS). Това задължение не зависи от размера на дохода, броя на служителите на компанията и всякакви други критерии. Само тези, които не плащат ДДС, но играят ролята на данъчен агент, тоест докладват на други лица, имат право да подават декларация на хартия.

Друга глобална промяна - данните за продажбите и покупките на книги вече са включени в декларацията. Така, проверявайки отчета, данъчната служба вижда информацията от издадените и получени от компанията фактури. И не просто вижда, а сравнява с това, което контрагентът отрази в декларацията си. Следователно грешките и следователно изискванията за предоставяне на обяснения относно ДДС през последните години станаха много повече. Според статистиката на самата данъчна служба във всяка втора данъчна декларация се откриват грешни данни.

Как IFTS проверява декларациите?

Отчетите за ДДС на всички руски компании и предприемачи попадат в единна база данни. На първо място, те се проверяват за вътрешни грешки. Съществуват корелации между стойностите на някои редове от декларацията за ДДС, които трябва да бъдат изпълнени. Ако това не се случи, отчетът съдържа грешка. В този случай на данъкоплатеца автоматично ще бъде изпратено искане за предоставяне на обяснение на декларацията за ДДС.

След това се извършва външен одит на отчетите в контекста на всяка транзакция. За това със заповед на Федералната данъчна служба е разработен специален софтуерен пакет. За операцията, отразена в декларацията на купувача, системата намира контрагента. Тогава информацията от раздел 9 от декларацията на доставчика се сравнява с това, което купувачът е отразил за същата операция в раздел 8 от доклада си.

Посочените данни трябва да съвпадат. Това ще означава, че купувачът е приспаднал същата сума на данъка, която продавачът е платил в бюджета. Ако данните не съвпадат, се появява разминаване. И ако има разминаване, ще се формира изискване по обяснението на декларацията за ДДС. Така системата на Федералната данъчна служба намира пропуски във веригата на ДДС и данъкоплатците, които прилагат неоправдани приспадания.

Какви грешки могат да бъдат в отчета?

Служителите на Федералната данъчна служба периодично съобщават за грешки, които водят до изискванията за изясняване на ДДС. Ето най-популярните:

- Грешки в контролните съотношения. Те се появяват, ако данните не попаднат в собствените му редове. В резултат на това съотношенията между определени клетки на декларацията не се изпълняват.

- Неправилно използване на кодове на видове операции, свързани с продажбата на стоки. Данъкоплатците погрешно използват код 26 в ситуации, когато е необходимо да се приложи код 01.

- Неправилно отражение в книгата за покупки на възстановения ДДС за преференциални операции.

- Неправилни записи в книги за продажби и покупки при отразяване на ДДС от авансовото плащане и възстановяването му след продажба.

- Неправилно отражение на операциите по внос.

- Несъответствие на информацията за транзакциите, посочена от доставчика и купувача в техните декларации.

Що се отнася до последната точка, това не е една грешка, а цяла група.И толкова голям, че Федералната данъчна служба реши да раздели тези разлики на 4 вида и да присвои на всеки от тях свой собствен код.

Код „1” е най-опасният за приспадане. Слага се, ако контрагентът по операцията не може да бъде идентифициран, той е подал декларация с ДДС „нула“ или не е посочил спорната сделка в отчета. Код „2“ посочва несъответствия в раздели 8 и 9 от декларацията за данъкоплатците. Най-често тези грешки са свързани с отразяването на приспадането на ДДС от получените аванси. Код "3" е предназначен за грешки в декларациите на посредници и означава несъответствие на данните за получени и издадени фактури. Ако грешката е от различно естество, тя се маркира с код „4“.

Разбира се, списъкът на грешките е много по-широк. Данъчният орган има право да поиска разяснения по всяка информация, която счита за неточна или подозрителна. Например, може да се изисква обяснение на „нулевата“ декларация за ДДС на компания, която преди това е плащала доста значителни данъци. В този случай инспекцията може да подозира, че е въведена някаква схема за укриване на данъци.

Време за отговор

Можете да получите изискването за обяснения към декларацията за ДДС в края на следващата отчетна кампания. Те се формират автоматично и се изпращат на данъкоплатците чрез същите телекомуникационни канали за комуникация (TCS), през които се подават декларации.

Фактът, че документът е получен, трябва да бъде потвърден. За това се изпраща потвърждение за потвърждение на връщане към системата FTS. Важно е да спазвате крайния срок - 6 дни от датата, на която данъчният орган е изпратил искането си. Ето защо след подаване на доклада е изключително важно да проверите счетоводната система за възможни изисквания. От деня, в който е изпратена разписката за потвърждение, ще започне крайният срок за изготвяне на обяснение. За това са дадени само 5 работни дни, така че побързайте.

Нарушителите са изправени пред санкции. Ако разписката, потвърждаваща приемането на иска, не пристигне навреме, след 10 дни проверката може да блокира банковата сметка на данъкоплатеца. Ако обяснението на декларацията за ДДС не бъде предоставено в рамките на пет дни, глобата ще бъде 5 хиляди рубли за първоначалното нарушение и 20 000 за повторното нарушение.

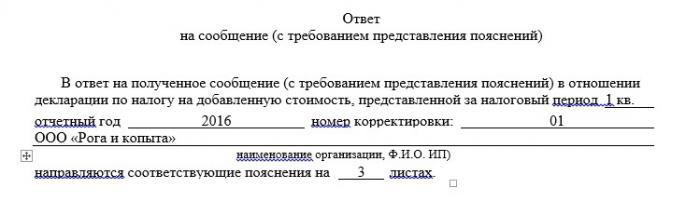

Формуляр за изясняване на декларация по ДДС

Доскоро беше възможно да се отговори на изискванията по ДДС по какъвто и да е начин, например чрез лично явяване или чрез изпращане на обяснителни документи по писмо. Сега всички данъкоплатци, които отчитат ДДС в електронен вид (а това е огромното мнозинство), са длъжни да изпращат обяснения към декларацията за ДДС строго в електронен вид. Данъчната служба е разработила специален формат за такова обяснение, което е задължително. Ако компанията пренебрегне това правило и изпрати обяснение на хартиен носител, данъчният орган няма да го приеме. В този случай ще се счита, че не е предоставено обяснение. Ако форматът на електронния документ е нарушен, неговото приемане ще бъде отказано.

Потребителите на популярни счетоводни програми не трябва да имат трудности с формата на електронно обяснение. Обменът на данни с данъчния орган се осъществява чрез оператори за електронно управление на документи и е интегриран в счетоводната система на компанията, например в 1С. Обяснението на декларацията за ДДС в тази програма се формира в раздел „Прецизиране на показателите на декларацията“. Достъп до него можете да намерите в раздела „Отчитане на данък върху добавената стойност“. В други счетоводни системи логиката е приблизително същата, въпреки че името на секциите може да се различава.

Проверка на данни и подготовка за отговор

И така, данъкоплатецът е получил искане за разяснение и трябва да подготви отговор. Преди това трябва да проверите информацията и операциите, които данъчният орган счете за грешни. Необходимо е да се издигнат основните документи и да се сравнят с това, което е отразено в декларацията. Това е особено вярно в случаите, когато фактурите се съхраняват на хартиен носител.

Ако се разкрият несъответствия с данните на контрагента, е необходимо те да бъдат съгласувани. Тя сравнява информацията за фактури и записи, с която и двете страни отразяват транзакцията в своите книги за покупки / продажби. Страната, която е направила грешка, трябва да направи корекции в съответните документи. В резултат на това информацията за фактурите и на двете страни трябва да стане идентична.

В обяснението е необходимо да се посочат верните данни за оспорваните транзакции. Освен това можете да прикачите сканирани копия на документи, които потвърждават корекциите. Трябва да се изпрати обяснение на Федералната инспекция на данъчната служба, дори когато не са разкрити грешки в резултат на одита. Във всеки случай търсенето не трябва да остава без отговор.

Подаване на преработена декларация

Ако грешките, установени от данъчния орган, са потвърдени, може да се наложи да подадете актуализирана декларация за ДДС. Това е необходимо в случаите, когато неправилни данни доведоха до намаляване на данъчната основа или до надценяване на приспадането. Тоест, ако грешката е причинила намаляване на размера на дължимия ДДС, задължително трябва да се подава актуализирана декларация. Това трябва да се извърши в същия срок, който е предвиден за пояснение, тоест в рамките на 5 работни дни след получаване на изискването. Но преди подаване на „разяснението“ е необходимо да се плати недостигът на ДДС, както и лихва за забавено плащане, което ще увеличи шансовете за избягване на глоба.

В случаите, когато неверната информация в декларацията не доведе до намаляване на дължимия ДДС, прецизираната декларация може да бъде пропусната. Ще бъде достатъчно да изпратите обяснение до IFTS.

Обяснението е изпратено. Какво следва?

И така, обяснението на декларацията за ДДС и нейното приложение, тоест копия на подкрепящи документи, се изпращат на Федералната данъчна служба в електронен вид на TCS. В отговор ще бъде получено известие за приемане на документи, подписано с електронен цифров подпис на специалист от IFTS. Ако обяснението е направено в нарушение на установения формат, данъкоплатецът ще получи отказ да го приеме. В този случай трябва да го приведете в съответствие с формата и да го изпратите отново.

По-нататъшната съдба на обяснението, за съжаление, може да остане неизвестна. Факт е, че данъчният орган не е длъжен да информира компанията или предприемача, ако тяхното обяснение е довело до отстраняване на грешки. Така че, ако искате да разберете точно този проблем, ще трябва да се свържете с инспекцията.

Но фактът, че обяснението не беше достатъчно, данъкоплатците трябва да знаят. В този случай от дружеството или индивидуалния предприемач може да се изискват документи за проверка на спорните операции. Също така, други мерки за данъчен контрол, например проверка, могат да бъдат приложени към проверяваното лице.

Ако се прилага освобождаване от ДДС

Преференциалните категории данъкоплатци са отделен въпрос. Те се проверяват за законност на прилагането на обезщетенията. В този случай на данъкоплатеца ще бъдат изпратени напълно различни изисквания за обяснения на декларацията за ДДС. Образец на такова изискване е даден в писмото на данъчната служба от 05.06.2017 г. № ED-4-15 / 10574.

Необходимо е да се отговори на подобно искане по съвсем различен начин. Като доказателство, че компанията е имала право на обезщетения, тя може да изпрати регистъра на подкрепящите документи до Федералната данъчна служба. Това правило беше въведено през 2017 г. за прилагане на подход, основан на риска, за проверка на преференциални декларации за ДДС. Регистърът трябва да бъде съставен в съответствие с формата, разработена от Федералната данъчна служба. В него се посочват основните параметри на операцията - код, сума, данни на контрагента, както и името на подкрепящия документ. Списъкът и формите на стандартните договори за преференциални операции са приложени към регистъра.

Данъчната служба ще прегледа регистъра и ще поиска някои от изброените в него документи за проверка. По този начин инспекцията улеснява собствената си задача за обработка на документи, а също така намалява тежестта върху данъкоплатците при тяхното подаване. Ако дружеството не изпрати такъв регистър или наруши неговия формат, инспекцията ще поиска пълна проверка на документите.Времето и процедурата за отговор на такова изискване са стандартни. В рамките на шест работни дни трябва да изпратите потвърждение за получаване, а през следващите пет работни дни - обяснения под формата на регистър.

Как да намалим риска от получаване на искания за ДДС?

Както можете да видите, съвременната технология помага на инспекторите да идентифицират грешки в докладите почти веднага. Но те също се оказват на помощ на самите данъкоплатци, давайки възможност да се идентифицират грешки още преди съставянето на декларацията. Първият подобен инструмент е въвеждането на електронно управление на документи. Колкото по-малко е ръчната работа по подготовката на документи, толкова по-малка е вероятността да се направи грешка поради човешкия фактор. Освен това, след като установи размяната на фактури със своите доставчици в електронен формат, компанията ще се предпази от възможни несъответствия.

Друг мощен инструмент, който ще помогне да се избегнат несъответствия в данните с изпълнителите, са всички видове услуги за съгласуване на фактури. Компаниите и предприемачите качват своите данни там и се консултират с изпълнители, преди да изпратят декларация за ДДС. Трудността е, че по този начин можете да проверите само с онези компании и отделни предприемачи, които са потребители на една и съща услуга. Опростена версия на такова съгласуване е на уебсайта на данъчната служба.

ДДС е един от основните данъци, които формират приходите на руския бюджет. Поради това се обръща много внимание на нейната администрация. Напоследък контролът в тази област беше затегнат, което е свързано с намаляването на софтуерния пакет FTS за проверка на декларации с ДДС. За годината на работата си той разкрива около 3 милиона несъответствия в докладите. Това означава, че милиони искове се изпращат до данъкоплатците годишно за изясняване на декларацията за ДДС. И като цяло, няма какво да се притеснявате, когато ги получите. Основното е да отговаряте правилно и своевременно на въпросите на IFTS.