Les empreses que es dediquen a la construcció d’instal·lacions amb fons insuficients per executar un acord de co-inversió en construcció, que es presentarà més endavant, solen ser executades. Segons aquest acord, després de la finalització de les mesures i l'obtenció del permís per posar en funcionament la instal·lació, una part d'aquest es transfereix a l'entitat que finançava el projecte, en proporció a la quantitat pagada. Analitzem a més les funcions d'aquesta transacció.

Especificitat de la fiscalitat

A la pràctica, es creu àmpliament que un acord de co-inversió per a la construcció d’un edifici no residencial o edifici multipartament estalvi l’entitat que ha acceptat els fons d’incloure’ls a la base d’IVA. Aquesta posició està determinada per les normes del Codi tributari. En particular, l'article 39 del Codi estableix que la disposició de béns de caràcter inversor no es considera una venda amb finalitats fiscals. La disposició corresponent es troba garantida a l'apartat sub. 4 pàg. 3 normes. Mentrestant, en aquest paràgraf hi ha una llista d’operacions que tenen caràcter inversor. Entre ells:

- Contribucions al capital de societats comercials i empreses.

- Contribucions mútues a fons cooperatius.

- Dipòsits en virtut d’acords de col·laboració simples (en activitats conjuntes).

Aquestes operacions tenen una naturalesa a llarg termini. L’acord de co-inversió per a la construcció d’un edifici residencial o estructura industrial comporta la transferència de l’objecte a canvi de diners o altres béns. En el sentit de les regles, aquesta operació s’ha de reconèixer com a implementació amb finalitats fiscals.

Terminologia

No hi ha disposicions a la llei que revelin clarament què és un acord de co-inversió en construcció. El document de mostra tampoc no es descriu per les regles. Entre totes les definicions proposades per especialistes, la més adequada és la següent. Acord de co-inversió: un acord que implica la inversió de diners i altres béns amb finalitats de benefici posterior.

Recorre a la llei. Tal com indica la llei de la RSFSR núm. 1488-1, les inversions es reconeixen com a inversions en l'objecte d'activitat econòmica amb finalitat de lucre. Aquesta definició està present a 1 article. El paràgraf segon de la mateixa norma estableix que la inversió es considera activitat pràctica destinada a la venda de fons invertits. La Llei Federal núm. 160 fa referència al capital estranger. La inversió estrangera, segons la secció 2 de la llei, es considera la inversió de moneda estrangera en l'objecte d'activitat econòmica dins de la Federació Russa.

Alguns experts, analitzant els estàndards actuals, proposen fixar oficialment la definició d’un acord d’inversió (co-inversió). Tot i això, la majoria d’experts creuen que això no és pràctic. Tenint en compte les disposicions de les lleis núm. 1488-1 i 160, es pot dir que qualsevol acord amb finalitat de benefici es considera un acord de co-inversió.

Llei Federal núm. 39

Aquest acte normatiu defineix l'activitat d'inversió en sentit estret. La Llei Federal núm. 39 tracta d’inversions de capital, és a dir, d’accions destinades a obtenir beneficis a llarg termini mitjançant l’operació del sistema operatiu creat per l’organització. La llei tampoc no revela tal cosa com un acord de co-inversió. L’acte normatiu fa referència al Codi civil. Es desprèn que per a una entitat que finalment registri una instal·lació construïda o adquirida com a sistema operatiu, qualsevol acord subscrit durant el procés de construcció actuarà com a acord de co-inversió.

Comptabilitat

Al PBU 23/2011 hi ha una definició de l’activitat d’inversió. La clàusula 10 estableix que les operacions associades a l’adquisició, creació, eliminació d’actius no corrents es reconeixen com a operacions rellevants. Aquests inclouen:

- Costos de compra, construcció, modernització, reconstrucció, preparació per al funcionament dels béns. Inclouen, entre altres coses, els costos de la investigació i el desenvolupament, el treball tecnològic.

- Venda d’actius no corrents.

- Càlcul d’interès sobre els passius inclosos en el cost de les inversions, d’acord amb el que estableix el RAS 15/2008.

- Pagaments relacionats amb la compra / venda d’accions / accions en altres empreses. L’excepció són les inversions financeres que impliquen la revenda a curt termini.

- Emissió de préstecs a altres entitats o el seu reemborsament.

- Adquisició / venda de títols de deute, excepte les inversions adquirides per a la seva revenda posterior (a curt termini).

Per tant, la centraleta bàsica es refereix a transaccions amb actius no corrents. Aquests inclouen sistemes operatius, actius intangibles, inversions a llarg termini. Tenint en compte les disposicions de la Llei Federal núm. 39, cal assenyalar que un acord de co-inversió per a la construcció d’un edifici residencial o estructura industrial és un acord que comporta un canvi en la mida dels actius no corrents, que es reflecteixen en 1 part del saldo d’actius.

Nuances

No sempre un acord de co-inversió és tal per a un soci. Si es compra un sistema operatiu, es pot vendre no només (usat), sinó també productes (béns). Per a l’adquirent, el contracte serà inversió en qualsevol cas. Pel que fa al venedor, tot depèn de l'objecte que implanti.

A l’hora d’elaborar un contracte per a la construcció d’immobilitzat, cal un contracte d’inversió exclusivament per al client. No li importa al contractista com la contrapart acceptarà la facilitat construïda per a la seva comptabilitat. El client pot reflectir-lo com un actiu fix o com a propietat destinada a la seva venda posterior (és a dir, com a producte acabat). Per al contractista, el contracte està relacionat amb activitats ordinàries.

Si parlem del memorandum d'associació per a la formació d'una nova empresa o la compra d'una participació en el capital d'una empresa existent, llavors per al propietari dels fons serà inversió. Per a la mateixa empresa, el contracte només pot ser reconegut quan el sistema operatiu paga el seu fons. En aquesta situació, el deute del fundador serà reemborsat per un actiu no corrent.

US Opinió

En una de les seves decisions, el tribunal va determinar com cal interpretar l’acord sobre co-inversió d’un edifici residencial o estructura industrial. Val a dir que, en la pràctica, aquest acord té diversos noms. La interpretació proposada per TU no té res a veure amb aquest concepte com un acord de co-inversió. La recalificació d’un acord està determinada per diverses circumstàncies. En primer lloc, es deu a la necessitat d’aclarir la finalitat de l’acord amb finalitats fiscals. Vostè va proposar el següent. Els acords relacionats amb la inversió en construcció haurien de denominar-se contractes de venda de béns immobles futurs. Per tant, les autoritats tributàries consideren transaccions com la venda d’immobles. Com a resultat, es considera una contribució a la inversió com a bestreta, que posteriorment tributarà amb IVA, segons l’article 154 del Codi tributari (clàusula 1).

Val a dir que abans de l’adopció de la decisió del Tribunal Suprem d’Arbitratge, els pagadors es guiaven pel que disposa l’article 4 del paràgraf 3 de la Llei Federal núm. 39. La norma estableix que un client que no actua com a inversor té el dret d’utilitzar, posseir, disposar d’inversions de capital durant un període i dins dels poders estipulats pel contracte. Com es pot observar en la redacció, l’entitat no rep la propietat dels fons rebuts des de l’exterior. En conseqüència, es va establir el tipus d'acord: un acord d'agència.Com a resultat, la transferència de fons o altres béns no es va associar amb la posterior implementació de l'estructura i no va actuar com a objecte tributari. Proporcionar a l’inversor els béns immobles en què va invertir tampoc es va considerar una venda.

Actualment, la situació és diferent. Cal assenyalar que en la decisió del Tribunal Suprem d’Arbitratge es denominen diversos acords que poden servir com a part de les relacions per finançar la construcció de la instal·lació. Tot i això, l’acord d’agència no els és aplicable. Això es deu al fet que, segons el decret, la propietat de l’objecte només pot originar-se pel propietari del lloc.

Acord de co-inversió: publicacions

Considereu una situació en què la part de la instal·lació completada serà explotada per l’entitat que ha finançat la seva construcció per a activitats de producció, arrendament o necessitats de gestió. Com es reflecteix un acord de co-inversió? Les publicacions seran les següents. Per db compte 08 va formar el valor de l'objecte. Es pot carregar al compte. 01 "SO" o cf. 03 "Inversions rendibles". La formació del cost inicial es realitza d’acord amb RAS 6/01. En alguns casos, els fons prestats s’utilitzen per crear un objecte. Aleshores, el comptable ha de tenir en compte les disposicions de la PBU 15/2008.

Tal com indica el paràgraf 7 de les regles, el cost d’un actiu ha d’incloure els interessos que es deuen per deducció a favor del creditor i està directament relacionat amb l’adquisició, fabricació (construcció) de l’objecte. Quan es compilen publicacions en virtut d’un acord de co-inversió amb un co-inversor, un comptable ha de recordar que els costos d’endeutament es poden incloure de forma uniforme en altres despeses durant tota la vida d’un deute.

Casos especials

Si la construcció de la instal·lació es va suspendre durant un llarg període (més de 3 mesos), la inclusió dels interessos per part del creditor en el cost de construcció cessa des del primer dia del període següent al mes en què es va produir el fet. Per a aquest període s'hauran de compensar amb altres despeses. En cas de reanudació del treball, els interessos acumulats es transfereixen al valor de l’actiu. El període durant el qual la coordinació addicional dels problemes organitzatius / tècnics apareguts després de l'inici de la construcció de l'estructura no es considerarà un període de suspensió.

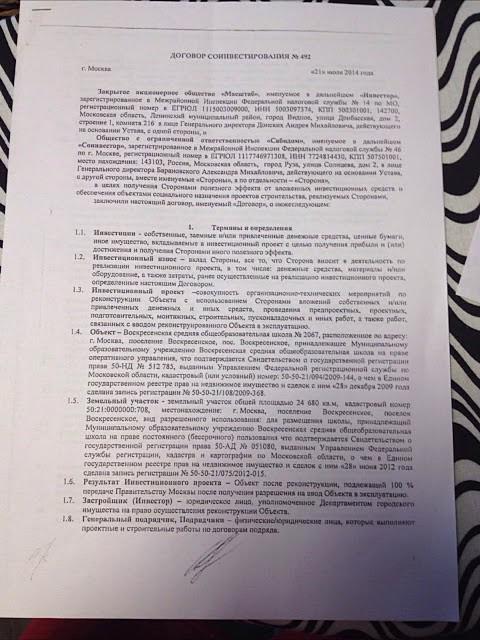

Acord de co-inversió: mostra

El conveni s’elabora segons les normes generals previstes per a documents d’aquest tipus. El formulari normalitzat no està aprovat per la llei. Tot i això, les regles preveuen detalls obligatoris que han de contenir tots els acords, inclòs un acord de co-inversió. Un document d’exemple inclou la informació següent:

- Noms de les parts.

- Data i lloc de la transacció.

- Disposicions generals

- Assumpte del conveni.

- Drets i obligacions dels participants.

- El cost del conveni.

- Responsabilitat de les parts, inclòs en cas de denegació unilateral de complir els termes de la transacció.

- Força Major.

- El període de vigència del contracte.

- Disposicions finals

- Detalls de les parts en la transacció, signatures seves, empremtes de segells. Si es conclou un acord de co-inversió amb una persona, s'indiquen els detalls del passaport, l'adreça de residència i el nom complet.

Per declarar vàlida una transacció, cal seguir un acord per escrit. La llei no preveu el registre estatal d’un acord de co-inversió. Sense fallar, l’acord ha d’indicar totes les condicions materials. Aquests inclouen, en particular, la definició del tema de la transacció. Per exemple, s’elabora un acord de co-inversió per a la construcció d’un edifici no residencial. L’acord model ha d’incloure informació mitjançant la qual l’objecte pot ser identificat de manera única.

Punt important

Abans de prendre un acord, l’entitat que planeja finançar la construcció de la instal·lació hauria de comprovar la solvència de la contrapartida.Si el segon participant que ha subscrit un acord de co-inversió per a la construcció (constructor) és en fallida, és necessari un advocat per resoldre la situació amb menys pèrdues. Per regla general, no serà possible resoldre el problema pacíficament. Haurà de contactar amb la cort. En aquest cas, cal tenir en compte les normes de la legislació reguladora del procediment concursal.

Revaloració del passiu fiscal

Si la relació no està regulada per un contracte de col·laboració i una simple associació, el valor de la propietat cedida per l’inversor per a la construcció de la instal·lació està subjecta a l’IVA, calculat a un ritme del 18%. En aquest cas, poden aparèixer qüestions sobre la comptabilitat de despeses i tributació per part del propietari del lloc. Les autoritats de control poden considerar els ingressos transferits per l'inversor com els ingressos del desenvolupador. Segons la llei, es poden reduir amb despeses documentades. D’aquesta manera es desprèn que les entitats que participen en aquestes transaccions han de revaloritzar els seus passius fiscals en concepte d’IVA i deducció de beneficis. Aquestes operacions s'han de realitzar tant en els acords previstos com concluïts, tenint en compte l'estatut de limitacions (tres anys) per a la realització d'inspeccions del Servei Tributari Federal.

Les particularitats de la reflexió dels fons al destinatari

En considerar aquesta qüestió, cal parar atenció al paràgraf 23.1 del paràgraf 3 de l'article 149 del Codi tributari. D'acord amb ell, no es cobra l'IVA en els serveis del promotor que li ofereixi, segons el contracte de participació compartida en la construcció. Aquest acord s’elabora tenint en compte les disposicions de la Llei Federal núm. 214. Una excepció és el treball que desenvolupa el subjecte com a part de la construcció d’instal·lacions de producció. Els fons rebuts del co-inversor no s’han de reflectir en forma de finançament, dipòsit d’inversió, etc., als comptes de saldo 76/86, sinó com un pagament anticipat en el marc del contracte de compravenda del compte. 62. Aquests diners s’han d’incloure a la base d’impostos per l’IVA.

Harmonització dels termes

Hi ha casos en què, en el moment de signar l’acord, les parts no han decidit quina part de l’estructura es transferirà una vegada finalitzada l’obra al patrocinador del projecte. Els contractistes poden decidir que la separació es realitzarà un cop finalitzada la construcció. Així, l’entitat que ha transferit els fons, coneix els paràmetres de l’objecte realment comprat per ell, només en el moment d’executar el certificat d’acceptació. En aquest cas, l’acord de co-inversió que han conclòs encara s’ha d’interpretar com un acord sobre la venda d’un objecte futur.

Preguntes de comptabilitat del destinatari

Després d’elaborar un acord de co-inversió, el promotor, durant la construcció de l’estructura, duu a terme dos tipus d’activitats. Crea una part de l’objecte per ell mateix. En altres paraules, el desenvolupador realitza inversions de capital en el sistema operatiu. La segona part de la instal·lació s'està construint per a una venda reemborsable posterior a un tercer. En aquest cas, es pot parlar de crear productes acabats (encara que inamovibles). Si compleixes estrictament els requisits de comptabilitat, el cost de la construcció d’un actiu fix s’ha de concentrar en el balanç. 08 i el cost de fabricació del producte: a compte. 20.

Mentrestant, aquesta separació en el procés de construcció només es pot fer teòricament. A la pràctica, aquesta diferenciació és impossible, sobretot quan els socis no han decidit quines habitacions aniran a qui. A més, segons els termes de l’acord, es pot preveure que el promotor accepti tots els costos de la instal·lació després d’obtenir el permís per posar en funcionament la instal·lació.

Fins aleshores, els registres de comptabilitat reflectiran els imports transferits per finançar l’obra. Segons alguns experts, aquests fons s’haurien de reflectir al balanç. 60.

Conclusió

Les construccions legals de diversos acords, inclosa la co-inversió, es van crear principalment per evadir les entitats de pagar l’IVA. La situació Vostè ha canviat.En tornar a qualificar els acords de co-inversió en els acords de compra i venda del futur objecte, el tribunal va proporcionar a les autoritats fiscals l'oportunitat de reomplir el pressupost amb fons rebuts pels promotors dels seus socis. Mentrestant, segons diuen els experts, els canvis introduïts han afectat les conseqüències derivades d'aquestes transaccions tant en l'IVA com en la deducció dels beneficis.

La característica principal dels acords de co-inversió és el fet que els fons rebuts a favor del promotor no passen a ser propietat seva. No té dret a disposar-los a discreció, però està obligat a enviar-los a la construcció de la instal·lació. Per tant, es destina el finançament rebut. D’acord amb les normes del Codi tributari, aquests fons no canvien la base per deduir-la del benefici i no es tenen en compte a l’hora de calcular l’IVA. Sembla que la legislació hauria d’aclarir aquesta qüestió.