Se sap que la producció significa invertir en la seva producció i venda. Cada empresari, que pretén crear una benedicció, persegueix un objectiu: això és obtenir beneficis de la venda de béns / serveis. El gràfic de desglossament ajuda a veure en valor i en termes físics els ingressos i el volum de producció en què el benefici és zero, però tots els costos ja estan coberts. En conseqüència, trepitjar punt de respiració cada unitat posterior de bé venut comença a obtenir beneficis per a l'empresa.

Gràfic de dades

Per elaborar accions seqüencials i obtenir una resposta a la pregunta: "Com es pot crear un diagrama de divisió?", Cal entendre tots els components necessaris per crear una dependència funcional.

Tots els costos de l'empresa per a la venda de productes són costos bruts. La divisió dels costos en fixa i variable permet planificar els beneficis i és la base per determinar el volum crític.

Lloguer de locals, primes d’assegurança, depreciació d’equips, remuneració, gestió: es tracta de components de costos fixos. Estan units per una sola condició: tots aquests costos es paguen independentment del volum de producció.

La compra de matèries primeres, els costos de transport, la retribució del personal de producció són elements de costos variables, la quantitat dels quals es determina pel volum de mercaderies produïdes.

Els ingressos també són la font d’informació per trobar un punt d’interrupció i s’expressen com el producte de les vendes per preu.

Mètode analític

Hi ha diverses maneres de determinar el volum crític. Pel mètode analític, és a dir, a través de la fórmula, també es pot trobar un punt de respiració. En aquest cas no cal un calendari.

Benefici = Ingressos - (Costos fixos + Despeses variables * Volum)

La determinació de la pausa es realitza sempre que el benefici sigui zero. Els ingressos són un producte de vendes i de preus. Resulta una nova expressió:

0 = Volum * Preu - (Costos fixos + Variables * Volum),

Després de procediments matemàtics elementals, la fórmula resultant és:

Volum = Costos fixos / (Preu - Costos variables).

Després de substituir les dades inicials en l’expressió resultant, es determina el volum que cobreix tots els costos del bé realitzat. Es pot anar del contrari, establir el benefici no és zero, sinó l’objectiu, és a dir, el que l’empresari té previst obtenir i trobar el volum de producció.

Mètode gràfic

Preveure els principals indicadors de l’empresa, donades les constants condicions del mercat, un instrument econòmic com el calendari d’intercanvi és capaç. Els passos principals:

- La dependència dels volums de vendes dels ingressos i els costos es construeix, on l'eix X reflecteix les dades sobre el volum en termes físics i sobre els ingressos, els costos en termes monetaris.

- Al sistema resultant es construeix una línia recta paral·lela a l’eix X i que correspon als costos fixos.

- Es posposen les coordenades corresponents a costos variables. La recta puja i comença de zero.

- Es representa un gràfic de cost brut directe. És paral·lel a les variables i pren l’origen al llarg de l’eix ordenat des del punt en què es va iniciar la construcció de costos fixos.

- Construcció al sistema (X, Y) d’una línia recta que caracteritza els ingressos del període analitzat. Els ingressos es calculen sempre que el preu dels productes no canviï durant aquest període i la producció sigui uniforme.

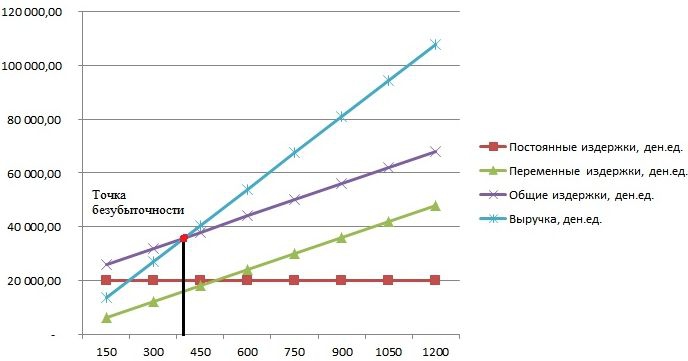

La intersecció dels ingressos directes i les despeses brutes projectades en l'eix X és el valor desitjat: el punt de ruptura. A continuació es considerarà un gràfic d'exemple.

Exemple: com es pot crear un diagrama de divisió?

Un exemple de construcció d'una dependència funcional dels volums de vendes dels ingressos i els costos es farà mitjançant el programa Excel.

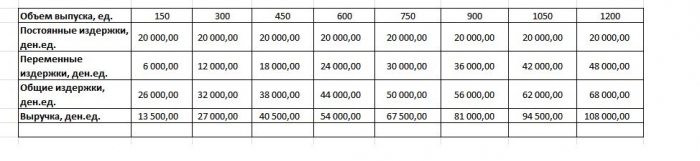

El primer que cal fer és consolidar les dades sobre els ingressos, els costos i els volums de vendes en una sola taula.

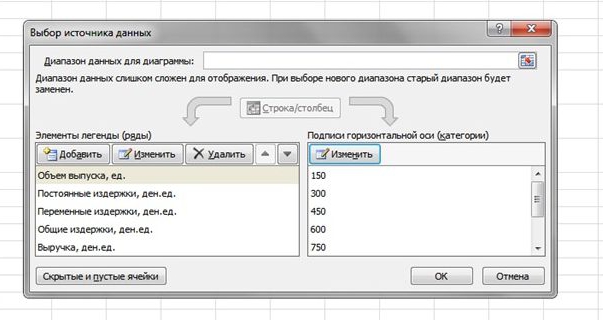

A continuació, heu d'anomenar la funció "Gràfic amb marcadors" a través de la barra d'eines mitjançant la pestanya "Insereix". Apareixerà una finestra en blanc, fent clic amb el botó dret sobre un rang de dades que inclou cel·les de tota la taula. La signatura de l’eix X es canvia mitjançant la selecció de dades relacionades amb la sortida. A la columna de l'esquerra de la finestra "Selecciona font de dades", podeu suprimir el volum de sortida, ja que coincideix amb l'eix X. A la figura es mostra un exemple.

Si projecteu el punt d’intersecció dels ingressos directes i els costos bruts en l’eix abscisa, aleshores es defineix clarament un volum d’unes 400 unitats, que caracteritza l’alimentació de l’empresa. És a dir, després d’haver venut més de 400 unitats de productes, l’empresa comença a treballar més, rebent ingressos.

Exemple de fórmula

Les dades inicials de la tasca es prenen de la taula a Excel. Se sap que la producció és cíclica i ascendeix a 150 unitats. L’emissió correspon a: costos fixos - 20.000 denes; cost variable - 6.000 den. unitats; ingressos: 13 500 den. unitats Cal calcular la respiració.

- Determinació dels costos variables per a la producció d'una unitat: 6000/150 = 40 den. unitats

- El preu d'un bé realitzat: 13.500 / 150 = 90 den. unitats

- En termes físics, el volum crític: 20.000 / (90 - 40) = 400 unitats.

- En termes de valor o ingressos en aquest volum: 400 * 90 = 36.000 den. unitats

El calendari de respiració i la fórmula van donar lloc a una solució unificada al problema: determinar el volum mínim de producció que cobreix el cost de producció. Resposta: S'han d'emetre 400 unitats per cobrir tots els costos, mentre que els ingressos seran de 36.000,00 den. unitats

Restriccions i condicions de construcció

La senzillesa d’estimar el nivell de vendes al qual es reemborsen els costos de venda de productes s’aconsegueix mitjançant diverses hipòtesis fetes per a la disponibilitat del model. Es creu que les condicions de producció i de mercat són ideals (i això està lluny de la realitat). S’accepten les condicions següents:

- Relació lineal entre la producció i el cost.

- Tot el volum produït és igual al realitzat. No hi ha existències de productes acabats.

- Els preus dels productes no canvien, i també els costos variables.

- Manca de costos de capital associats a l'adquisició d'equips i a l'inici de la producció.

- S’adopta un període de temps específic durant el qual l’import dels costos fixos no canvia.

A causa de les condicions anteriors, es considera un valor teòric en la projecció del model clàssic el punt de respiració, un exemple de la constatació del qual es va considerar. A la pràctica, els càlculs en la producció de multinomenclatures són molt més complicats.

Falles del model

- El volum de vendes és igual al volum de producció i ambdues quantitats varien linealment. No es té en compte: comportament del client, nous competidors, estacionalitat de l’alliberament, és a dir, totes les condicions que afecten la demanda. Tanmateix, no es tenen en compte les noves tecnologies, els equipaments, les innovacions i molt més per calcular els volums de sortida.

- La posició de parèntesi és aplicable per a mercats amb demanda constant i nivell de competència baix amb competidors.

- La inflació, que pot afectar el cost de les matèries primeres, les rendes, no es té en compte a l’hora d’establir un preu dels productes per al període d’anàlisi uniforme.

- El model no és adequat per a l'ús de petites empreses per a les quals la venda de productes és inestable.

Ús pràctic del punt de reacció

Després que els especialistes de l’empresa, economistes i analistes, realitzessin els càlculs i construïssin un calendari de divisió, els usuaris externs i interns extreuen informació per prendre una decisió sobre el desenvolupament de la companyia i la inversió.

Els objectius principals d’utilitzar el model:

- Càlcul de preus de producte.

- Determinar el volum de sortida, assegurant la rendibilitat de l’empresa.

- Determinar el nivell de solvència i fiabilitat financera. Com més lluny sigui la sortida del punt de ruptura, més alt és el marge de la fortalesa financera.

- Inversors i creditors: avaluació de l'efectivitat i la solvència del desenvolupament de l'empresa.