Per tenir en compte els costos de producció de la BU, s’utilitzen diversos comptes. Les despeses de la principal producció auxiliar matrimoni reserves per a despeses futures. Els costos directes es mostren als comptes 20 i 23, i els costos indirectes 25 i 26. Analitzem amb més detall la producció principal.

Comptes comptables

Totes les despeses associades directament o indirecta a la producció i fabricació de productes es carreguen pel seu cost. S’acumulen en el saldo comptable entre 20 i 29 anys. A finals de mes es recalculen i es distribueixen entre la producció principal i auxiliar, els tipus de productes individuals i la realització.

Producció principal

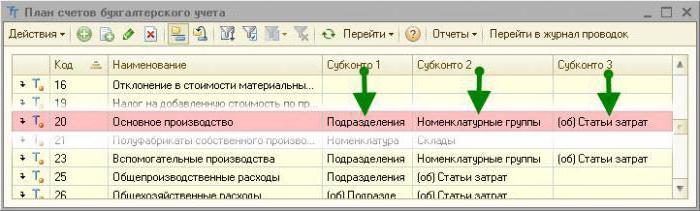

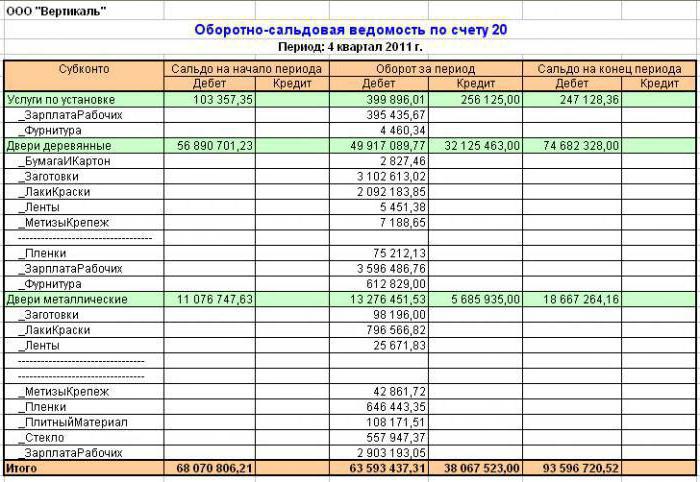

El compte 20 de comptabilitat s'utilitza per mostrar informació sobre els costos de producció, que era l'objectiu de crear l'empresa. Els costos directes que estan directament relacionats amb el procés de producció estan subjectes a la comptabilitat. Aquests inclouen el cost dels materials i el cost del pagament dels salaris als treballadors.

Correspondència 20 comptes comptables

Considereu el cablejat típic:

- DT20 KT10: els materials estan eliminats.

- DT10 KT20 - devolució de les matèries primeres al magatzem.

- DT20 KT10-2: els productes semielaborats van ser llançats a la producció.

- DT20 KT10-3: el combustible està desactivat amb finalitats tecnològiques.

- DT20 KT60 - es va tenir en compte el cost de l'electricitat utilitzada en la producció.

- DT20 KT70: treballadors de nòmina.

- DT20 KT69: primes d'assegurança que es tenen en compte.

- DT20 KT23: es tenen en compte els costos de la producció auxiliar.

- DT20 KT69: s'ha creat una reserva per al pagament de fons de pensions privades i de vacances.

- DT20 KT25 (26): les despeses generals (generals) es van cancel·lar.

- DT20 KT28: es mostren les pèrdues per matrimoni.

En el procés d’activitat, una organització pot atraure serveis (productes) de producció pròpia. En aquest cas s’utilitzen els comptes 20 i 21. Els productes semielaborats de producció pròpia es debuten a KT21 a DT20. El balanç final mostra el valor del treball en curs (WIP). Analytics es realitza per tipus de cost, producte, unitats. El compte 20 en comptabilitat es reflecteix al balanç de la segona secció d’actius de la línia “Inventaris”.

Costos generals

El compte 25. Es comptabilitza els costos indirectes associats a les indústries de serveis. Aquests inclouen:

- depreciació de maquinària i equips;

- Costos de manteniment del sistema operatiu;

- retribució dels empleats;

- primes d’assegurança;

- lloguer;

- costos d’utilitat per a instal·lacions de producció;

- despeses per a la reparació de maquinària, edificis amb finalitats generals de producció, etc.

En un mes, els costos reals es recapten per TD a partir del crèdit dels comptes d’accions, materials, liquidacions amb personal: DT25 KT02 (05, 10, 60), etc. Després es comptabilitzen al compte 20 en comptabilitat. Això es reflecteix en el cablejat del DT20 KT25. És a dir, el balanç final al mig. 25 és igual a 0. L’anàlisi es porta a terme per unitats i articles de despesa.

Despeses generals

Els costos indirectes associats al servei de l'organització es mostren al compte 26. Aquests inclouen:

- salari d'administració;

- deduccions per assegurança social;

- despeses de comunicació;

- despeses de manteniment de la seguretat;

- despeses administratives;

- Amortització d'actius fixos amb finalitats administratives;

- lloguer d’oficines, etc.

Les despeses mensuals acumulen segons la DT26. Al final del mes, aquests imports s’endeuten al compte 20 en comptabilitat o 90-2 íntegrament.

Les publicacions típiques del compte 26 es presenten en una taula.

| Funcionament | TD | CT |

| Amortització acumulada en actius fixos i actius intangibles | 26 | 04, 02, 05 |

| Material enviat per a necessitats generals de negoci | 10 | |

| Costos d'electricitat inclosos | 60 | |

| Salari acumulat per als treballadors associats al manteniment del sistema operatiu | 70 | |

| Primes acumulades | 69 | |

| S'ha creat una reserva de vacances | 96 | |

| Ampliació dels costos generals associats a la producció auxiliar | 23 | 26 |

| Ampliació dels costos generals associats a la producció principal | 20 | 26 |

Les organitzacions no fabricants utilitzen el compte 26 per mostrar informació sobre els costos de negocis. Les quantitats de despeses al final del mes es deutes a DT90 “Vendes”. L’analítica del compte 26 es realitza per a cada article de l’estimació, el centre de cost, etc.

Producció auxiliar

El compte 23 s'utilitza per resumir la informació sobre els costos auxiliars:

- serveis energètics;

- despeses de transport;

- Reparació del sistema operatiu;

- fabricació d’eines, peces de construcció, estructures.

El DT23 reflecteix les despeses directament relacionades amb l’alliberament de béns, els costos indirectes i les pèrdues per matrimoni. En aquest cas, es formen les transaccions següents:

El DT23 reflecteix les despeses directament relacionades amb l’alliberament de béns, els costos indirectes i les pèrdues per matrimoni. En aquest cas, es formen les transaccions següents:

- DT23KT10: els materials s'elaboren en la producció auxiliar.

- DT23KT70 - s'ha tingut en compte el sou dels treballadors de producció.

- DT23KT69: es primen les primes d’assegurança.

- DT23KT25, 26: els costos indirectes estan inclosos.

- DT23KT28: es eliminen les pèrdues per matrimoni.

KT23 reflecteix el cost real de producció. A continuació, aquests imports es descompten al compte 20 a la comptabilitat, subcontes "Producció de cultiu" (20-1), "Ramaderia" (20-2), "Producció industrial" (20-3), "Altres produccions" (20-4). El saldo del compte 23 mostra el valor del salari. L’analítica es realitza per tipus de producció.

Comptabilitat de pèrdues

Els productes defectuosos són aquells que no compleixen les normes o els contractes de qualitat. Si és possible acostar els productes als paràmetres desitjats, aquest matrimoni es considera correctiu. Segons DT28, es mostra el cost dels productes desconnectats. Segons KT28 - la quantitat a retenir dels culpables, proveïdors, estimació de costos de restauració del producte.

Considerem les publicacions típiques (per comoditat les presentarem de nou en forma de taula).

| Funcionament | TD | CT |

| S'han rebutjat materials de remei | 28 | 10 |

| Salaris acumulats als empleats que corregeixen productes | 70 | |

| Primes acumulades | 69 | |

| Sota la despesa dels productes rebutjats | 20 | |

| La despesa del matrimoni es dedueix del sou de l’autor | 70 | |

| Les parts defectuoses són majúscules | 10 | 28 |

| Reclamació presentada a proveïdors | 76-2 |

El cost dels productes defectuosos es debuta des del DT28 fins al compte 20. Tancar un compte significa que totes les pèrdues de la barcassa es compensen. L’analítica es realitza per unitats, articles despeses, tipus productes, culpables i causes del matrimoni.

Finques de servei

Puntuació 29 Dissenyat per mostrar informació sobre els costos de producció no relacionats amb la fabricació de productes, la prestació de serveis:

- Serveis d’habitatge i serveis comunitaris (funcionament de cases, hostals, banys, etc.);

- tallers;

- bufets i menjadors;

- instal·lacions d’atenció a la infància;

- cases de vacances;

- unitats de recerca.

DT29 reflecteix els costos associats a la realització de treballs, que després es diuen al compte de la producció auxiliar. Segons KT29 - el cost del treball, els béns.

| Funcionament | TD | CT |

| Materials tinguts en compte | 10 | 29 |

| Es van carregar els costos d’unitats-consumidors de serveis de les indústries de serveis | 23, 25, 26 | |

| Béns venuts a tercers | 90-2 |

El compte de saldo 29 mostra el valor del salari. Es realitzen anàlisis per a cada producte de cost de producció.

Despeses de venda

Al compte 44 es mostra informació sobre els costos associats a la implementació. Les empreses fabricants poden utilitzar aquest compte per mostrar els costos de:

- envasos de producte;

- lliurament, càrrega de productes;

- comissions;

- manteniment de les instal·lacions d’emmagatzematge;

- publicitat;

- despeses d’entreteniment, etc.

Les organitzacions comercials d'aquest compte mostren els costos de:

- transport de productes;

- salari;

- lloguer;

- manteniment d’edificis, equipaments;

- emmagatzematge de mercaderies;

- promoció de productes;

- despeses d’hostaleria, etc.

Les quantitats de despeses s’acumulen segons DT44, i després es debuten al compte 90-2. Analytics es realitza sobre productes i articles de cost.En cas de cancel·lació parcial, els costos de transport i envasos es distribuiran entre mesos (en quantitats iguals, independentment de les despeses reals). La resta de articles es relacionen íntegrament amb el cost de producció.

Costant

L’última etapa és la determinació del cost de producció, tenint en compte els saldos de treball en curs.

Al final del mes, els costos registrats d'acord amb la DT23 es distribueixen entre els costos de producció bàsics i generals. A continuació, es dedueixen els costos generals al compte 20 en comptabilitat si es conserven els registres curts i tots els costos si es manté la comptabilitat completa. És a dir, el cost total es mostra en aquest compte. Fórmula

C / C = NZP suplicada. + Costos: final del WIP.

El cost real es registra a CT 20. Els costos es compensen depenent del mètode de valoració seleccionat. Si es tenen en compte els productes al cost normal, totes les despeses es carreguen al compte 40 publicant DT40 KT20. Si s'aplica el cost real, els costos es compensen al compte 43. Així s'utilitza el compte 20 en comptabilitat.