El propòsit de crear un negoci –obrir una empresa, construir una planta amb el llançament posterior dels productes previstos– és obtenir beneficis. Però augmenta ingressos personals requereix costos considerables i no només moral, sinó també financer. Totes les despeses d’efectiu dirigides a la producció de qualsevol bé de l’economia s’anomenen costos. Per treballar sense pèrdues, heu de conèixer la quantitat òptima de béns / serveis i la quantitat de diners destinats al seu alliberament. Per a això, es calculen els costos mitjans i marginals.

Cost mitjà

Amb augment volum de producció en funció dels costos els productes creixen: matèries primeres, salaris dels treballadors principals, electricitat i altres. S’anomenen variables i tenen diferents dependències per a diferents quantitats de producció de béns / serveis. Al començament de la producció, quan el volum de mercaderies produïdes és reduït, els costos variables són importants. En augmentar el nombre de productes, el nivell de costos disminueix, ja que es produeixen economies d’escala. Tot i així, hi ha despeses que un empresari té fins i tot amb una producció zero de béns. Aquests costos s’anomenen constants: serveis públics, lloguer, sous del personal administratiu.

Els costos totals són la suma de tots els costos per a una quantitat específica de productes produïts. Però per comprendre els costos econòmics invertits en el procés de creació d’una unitat de béns, és habitual recórrer a costos mitjans. És a dir, el quocient dels costos totals a la sortida és igual al valor dels costos mitjans.

Cost marginal

Si es coneix el valor dels fons destinats a la venda d’una unitat de bé, no es pot afirmar que un augment de la producció d’una altra unitat vagi acompanyat d’un augment dels costos totals igual al valor dels costos mitjans. Per exemple, per produir 6 magdalenes, cal invertir 1200 rubles. Immediatament fàcil calcular que el cost d’un pastís ha de ser d’almenys 200 rubles. Aquest valor és igual al cost mitjà. Però això no significa que la preparació d’una altra cocció costarà 200 rubles més. Per tant, per determinar el volum òptim de producció, cal saber quants diners es necessitaran per invertir per augmentar la producció per una unitat de bé.

Els costos marginals de l’empresa provenen de l’ajuda d’economistes, que ajuden a augmentar els costos totals associats a la creació d’una unitat addicional de béns / serveis.

Càlcul

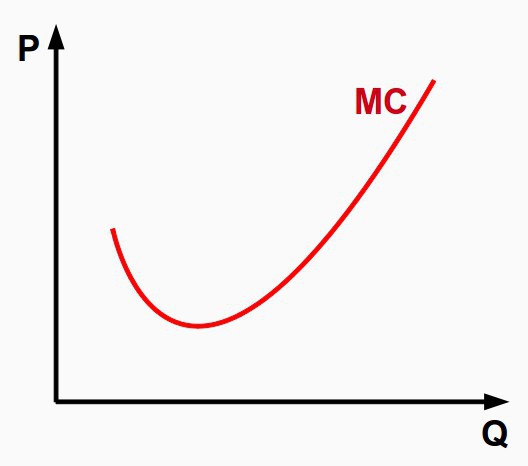

EM: aquesta designació a l'economia té costos marginals. Són iguals a l’augment privat de les despeses totals a l’augment de volum. Ja que l’augment de costos totals a curt termini és provocat per un augment de mitjana costos variables la fórmula pot tenir la forma: MS = ΔTS / Δvolume = Δ costos variables mitjans / Δvolume.

Si es coneixen els valors de les despeses brutes corresponents a cada unitat de sortida, els costos marginals es calculen com la diferència de dos valors adjacents als costos totals.

La relació de costos marginals i mitjans

Les decisions econòmiques sobre activitats empresarials s’han de prendre després de l’anàlisi marginal, que es basa en comparacions marginals. És a dir, es produeix una comparació de solucions alternatives i la determinació de la seva efectivitat mitjançant la valoració de l’increment de costos.

Els costos mitjans i marginals estan interconnectats i el canvi d’un en relació amb l’altre és el motiu d’ajustar el volum de sortida. Per exemple, si els costos marginals són menors de la mitjana, té sentit augmentar la producció.Val la pena aturar l’augment de la producció quan els costos marginals estan per sobre de la mitjana.

L’equilibri serà una situació en què els costos marginals siguin iguals al valor mínim dels costos mitjans. És a dir, no té cap sentit augmentar la producció, ja que augmentaran els costos addicionals.

Gràfic

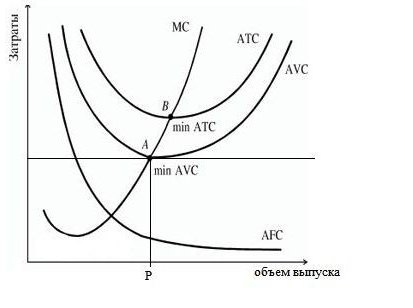

El gràfic següent mostra els costos de l'empresa, en què ATS, AFC, AVC són el total mitjà, costos fixos i variables en conseqüència. La corba de cost marginal es designa com a EM. Té una forma convexa amb l’eix abscisa i en els punts mínims s’entrecreuen les corbes de variables mitjanes i els costos totals.

Segons el comportament dels costos fixos mitjans (AFC) en el gràfic, podem concloure que augmentar l’escala de producció condueix a la seva reducció, com s’ha esmentat anteriorment, hi ha economies d’escala. La diferència entre el PBX i l’AVC reflecteix la quantitat de costos fixos, està disminuint constantment a causa de l’aproximació de l’AFC a l’eix abscisa.

El punt P, que caracteritza un determinat volum de producció de les mercaderies, correspon a l’estat d’equilibri de l’empresa al mercat. Si continueu augmentant el volum, haureu de cobrir els beneficis, ja que començaran a augmentar bruscament. Per tant, l’empresa s’hauria de centrar en el volum al punt R.

Ingressos marginals

Un dels mètodes per calcular l'eficiència de la producció és comparar els costos marginals amb els ingressos marginals, que és igual a l'augment de diners de cada unitat addicional de béns venuts. Tanmateix, l’expansió de la producció no sempre s’associa a un augment del benefici, perquè la dinàmica dels costos no és proporcional al volum i amb un augment de l’oferta, la demanda i, en conseqüència, la disminució del preu.

El cost marginal d’una empresa és igual al preu del producte menys ingressos marginals (MR). Si el cost marginal és inferior als ingressos marginals, la producció es pot ampliar, altrament s'haurà de reduir. Comparant els valors dels costos i ingressos marginals, per a cada valor del volum de sortida, podeu determinar el punt de cost mínim i benefici màxim.

Maximització de beneficis

Com determinar la mida òptima de producció, permetent maximitzar els beneficis? Això es pot fer comparant els ingressos marginals (MR) i els costos marginals (EM).

Cada producte nou produït aporta ingressos marginals als ingressos totals, però també augmenta els costos generals en el cost marginal. S’hauria de produir qualsevol unitat de producció que els ingressos marginals superin el seu cost marginal, ja que l’empresa rebrà més ingressos de la venda d’aquesta unitat que els que s’afegiran als costos. La producció és rendible sempre que MR> EM, però amb un augment de la producció, augmentar els costos marginals a causa de la llei de reducció dels rendiments farà que la producció no sigui rendible, ja que començaran a superar els ingressos marginals.

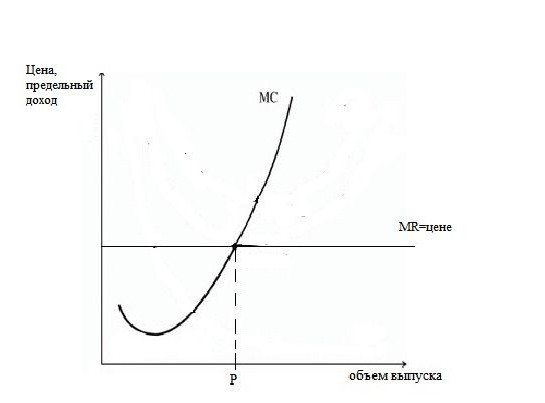

Així, si MR> MS, s'ha d'ampliar la producció, si MR Característiques quan s’utilitza la regla d’igualtat de valors limitants: En condicions de pura competència, quan el preu és igual als ingressos marginals, el calendari és el següent. Els costos marginals, la corba dels quals travessa la línia paral·lela a l’eix abscisa, que caracteritza el preu de les mercaderies i els ingressos marginals, formen un punt que mostra el volum de vendes òptim. A la pràctica, hi ha moments que fan un negoci, quan un empresari no hauria de pensar en maximitzar els beneficis, sinó minimitzar les pèrdues. Això succeeix quan el preu del bé disminueix. L’aturada de la producció no és la millor sortida, ja que s’han de pagar costos fixos. Si el preu és inferior al valor mínim de les despeses mitjanes brutes, però supera el valor de les variables mitjanes, la presa de decisions s’hauria de basar en l’alliberament de mercaderies en la quantitat obtinguda creuant els valors marginals (ingressos i costos). Si el preu dels productes en un mercat purament competitiu s’ha reduït per sota dels costos variables de l’empresa, la direcció hauria de fer un pas responsable i deixar temporalment la venda de mercaderies fins que el cost d’un bé idèntic creixi en el període següent. Això serà un impuls per augmentar la demanda a causa de l'oferta inferior. Un exemple són les empreses agrícoles que venen productes al període tardor-hivern i no immediatament després de la collita. L'interval de temps durant el qual es poden produir canvis en les capacitats de producció de l'empresa es denomina període a llarg termini. L’estratègia de l’empresa ha d’incloure una anàlisi de costos futurs. En l'interval de temps, també es consideren costos mitjans i marginals a llarg termini. Amb l’ampliació de les capacitats de producció, s’observa una disminució dels costos mitjans i un augment dels volums fins a un cert punt, i les despeses per unitat de producció comencen a créixer. Aquest fenomen s’anomena economies d’escala. La despesa marginal a llarg termini de l'empresa mostra el canvi de tots els costos en relació amb un augment de la producció. Les corbes de la despesa mitjana i marginal en el temps es relacionen entre si de manera similar amb el període a curt termini. La principal estratègia a llarg termini és la mateixa: aquesta és la determinació dels volums de producció mitjançant la igualtat MS = MR.

Representació gràfica de l'equilibri de l'empresa

Costos a llarg termini