L’avaluació monetària de l’entitat empresarial és d’ingressos. Amb el creixement d’aquest indicador apareixen: la perspectiva de desenvolupament de l’empresa, l’expansió de la producció i l’augment del volum de producció de béns / serveis. Per maximitzar els beneficis i determinar el volum òptim de la producció en la gestió, s’utilitza una anàlisi marginal. Com que el benefici no sempre té una tendència positiva amb un augment de la producció de béns / serveis, per tant, es pot obtenir un estat de coses favorable en una empresa quan els ingressos marginals no superen el cost marginal.

Ànim de lucre

Tots els fons que entren al compte de l’empresa durant un període de temps específic abans d’imposar-se s’anomenen ingressos. És a dir, quan vengui una cinquantena d’unitats de mercaderies a un preu de 15 rubles, una entitat econòmica rebrà 750 rubles. No obstant això, per oferir els seus productes al mercat, l'empresa va adquirir alguns factors de producció i va gastar recursos laborals. Per tant, el resultat final de l’activitat emprenedora es considera un indicador de beneficis. És igual a la diferència entre ingressos i costos totals.

D’aquesta fórmula matemàtica elemental es desprèn que els valors màxims del benefici es poden assolir amb un augment dels ingressos i una disminució de les despeses. Si la situació es reverteix, l'emprenedor incorre en pèrdues.

Tipus d'ingressos

Per determinar el benefici, es va utilitzar el concepte d’ingressos totals, que es va comparar amb el mateix tipus de costos. Si recordem quins són els costos i tenim en compte que els dos indicadors són comparables, és fàcil endevinar que per tipus de despeses de l’empresa hi ha formes d’ingressos similars.

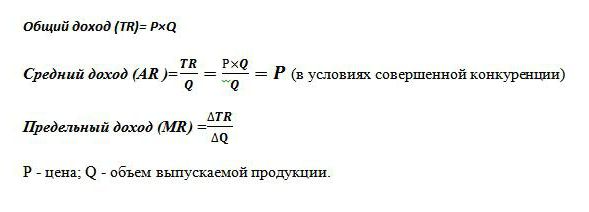

Els ingressos totals (TR) es calculen com el producte del preu del bé i del volum de les unitats venudes. S'utilitza per determinar el benefici total.

Els ingressos marginals són l'import addicional en efectiu de ingressos totals rebut per la venda d’una unitat addicional de bé. Es designa a la pràctica mundial com a MR.

Els ingressos mitjans (AR) mostren la quantitat d’efectiu que l’empresa rep de la venda d’una unitat de sortida. En les condicions competència perfecta quan el preu d’un producte es manté invariable amb fluctuacions del volum de vendes, l’indicador d’ingressos mitjans és igual al preu d’aquest bé.

Exemples de determinació d’ingressos diferents

Se sap que l'empresa ven bicicletes a 50 mil rubles. Es produeixen 30 peces al mes. vehicles de rodes.

Els ingressos totals són 50x30 = 1.500 mil rubles.

Ingressos mitjans es determina a partir de la relació entre els ingressos totals i el volum de producció, per tant, a un preu constant per a bicicletes, AR = 50 mil rubles.

A l'exemple, no hi ha informació sobre els diferents costos dels productes. En aquest cas, els ingressos marginals són idèntics als ingressos mitjans i, en conseqüència, al preu d’una bicicleta. És a dir, si l'empresa va decidir augmentar la producció de vehicles amb rodes a 31, a un cost constant de mercaderies addicionals, llavors = 50.000 rubles.

Però, a la pràctica, cap indústria té les característiques d’una competència perfecta. Aquest model d’economia de mercat és ideal i serveix d’eina en l’anàlisi econòmica.

Per tant, l’expansió de la producció no sempre afecta el creixement del benefici. Això es deu a les diferents dinàmiques de costos i al fet que un augment de la producció comporta una reducció del preu de la seva venda. L’oferta augmenta, la demanda disminueix, per tant, el preu també disminueix.

Per exemple, augmentar la producció de bicicletes a partir de 30 peces. fins a 31 pecesal mes va donar lloc a una disminució del preu de les mercaderies de 50 mil rubles. fins a 48 mil p. Aleshores, els ingressos marginals de la companyia van ascendir a -12.000 p:

TR1 = 50 * 30 = 1500 mil p;

TR2 = 48 * 31 = 1488 mil rubles;

TR2-TR1 = 1488-1500 = - 12 mil pàg.

Com que l’augment d’ingressos va ser negatiu, per tant, no hi haurà un augment del benefici i és millor que l’empresa deixi la producció de bicicletes a 30 unitats al mes.

Cost mitjà i marginal

Per obtenir el màxim benefici d’activitats econòmiques en la gestió, s’utilitza un enfocament per determinar el volum òptim de producció basat en una comparació de dos indicadors. Aquest ingrés marginal i cost marginal.

Se sap que augmenten els volums de producció, augmenten els costos per l’electricitat, els salaris i les matèries primeres. Depenen de la quantitat de productes produïts i s’anomenen costos variables. Al començament de la producció, són importants i, amb un augment de la producció de béns, el seu nivell disminueix a causa de les economies d’escala. Import costos fixos i variables caracteritza l’indicador de costos totals. Determineu la quantitat de fons invertits en la producció d'una unitat de bé, ajudeu els costos mitjans.

Cost marginal li permetrà veure la quantitat de diners que haurà de gastar l’empresa per produir una unitat addicional de producte / servei. Mostren la relació de creixement de la despesa econòmica total amb la diferència de volums de producció. MS = TC2-TC1 / Volum2-Volum1.

Una comparació de costos marginals i mitjans és necessària per ajustar els volums de sortida. Si es calcula la viabilitat d’augmentar la producció, a la qual les inversions marginals superen els costos mitjans, els economistes donen una resposta positiva a les accions previstes del lideratge.

La Regla d’Or

Com puc determinar la quantitat màxima de beneficis? Resulta que és suficient comparar els ingressos marginals amb els costos marginals. Cada unitat de producte produït augmenta els ingressos totals per ingressos marginals i els costos totals per cost marginal. Sempre que els ingressos del límit superin els costos similars, la venda d’una unitat de producció produïda addicionalment aportarà beneficis a l’entitat empresarial. Però tan bon punt comença a funcionar la llei de disminució dels rendiments i les despeses marginals superen els ingressos marginals, es decideix aturar la producció amb un volum en què es compleix la condició MC = MR.

Aquesta igualtat és la regla d'or per determinar la producció òptima, però té una condició: el preu del bé ha de superar el valor mínim dels costos variables mitjans. Si en el termini a curt termini es compleix la condició quan els ingressos marginals són iguals als costos límit i el preu del producte supera la despesa total mitjana, es produeix el cas de maximització de beneficis.

Un exemple de determinació de la sortida òptima

Com a càlcul analític del volum òptim, es prenen dades fictícies, que es presenten a la taula.

| Volum, unitats | Preu (R), frega. | Ingressos (TR), fregar. | Costos (TS), fregueu. | Profit (TR-TC), fregueu. | Ingressos marginals, rubles | Cost marginal, frega. |

| 10 | 125 | 1250 | 1800 | -550 | ||

| 20 | 115 | 2300 | 2000 | 300 | 105 | 20 |

| 30 | 112 | 3360 | 2500 | 860 | 106 | 50 |

| 40 | 105 | 4200 | 3000 | 1200 | 84 | 50 |

| 50 | 96 | 4800 | 4000 | 800 | 60 | 100 |

Com es pot observar a la taula, l’empresa té un model de competència imperfecta, quan amb un augment de l’oferta, el preu dels productes disminueix, però no es manté invariable. Els ingressos es calculen com el producte del volum i del valor del bé. Els costos totals es van conèixer inicialment i després de calcular els ingressos va ajudar a determinar el benefici, que és la diferència entre les dues quantitats.

Els valors marginals de costos i ingressos (les dues darreres columnes de la taula) es calculen com el quocient de la diferència dels indicadors bruts corresponents (ingressos, costos) per volum. Sempre que la producció de l’empresa sigui de 40 unitats de mercaderies, s’observen beneficis màxims i els ingressos similars cobren els costos fronterers. Tan bon punt l’entitat empresarial va augmentar la producció fins a 50 unitats, es va produir una condició en què els costos superés els ingressos.Aquesta producció s'ha convertit en poc rendible per a l'empresa.

Els ingressos marginals totals, així com informació sobre el cost de les mercaderies i els costos bruts, van contribuir a identificar el volum òptim de sortida al qual s’observa el màxim benefici.