L’inventari és un procediment important per a cada empresa. Es representa pel procés de conciliar la propietat existent de l'empresa amb la informació disponible en la documentació de l'empresa. L’objectiu principal d’aquest procés és la comparació de dades i la identificació d’escasses. El calendari de l'inventari pot variar significativament d'una empresa a una altra. Com a norma, el procés es realitza anualment abans de la presentació de memòries anuals. A més, cada líder en qualsevol moment pot emetre una comanda sobre la base de la qual es realitzi una auditoria, si hi ha bons motius.

Cita del procediment

Cada empresa ha de realitzar una auditoria en un moment determinat. Hauria de dur-se a terme anualment, però el calendari exacte de l'inventari només depèn de la decisió del cap de l'empresa.

El procés el porta a terme una comissió especial, que inclou especialistes de diferents departaments de l'empresa que no estan interessats en els resultats de l'auditoria. La legislació preveu determinats casos en què es requereix un inventari.

Durant aquest procés s’examinen diversos documents d’empresa, que inclouen acords elaborats amb contrapartides, targetes d’inventari, factures i altres papers. La quantitat real de diferents propietats hauria de correspondre a la informació d’aquests documents.

Concepte d’inventari

Està representat per un instrument únic de control sobre tots els valors immobiliaris de l'empresa. Es troba en el fet que hi ha una comparació de dades de documents amb indicadors reals. Les regles del procés inclouen:

- els termes principals de l’inventari estan fixats en la legislació, però cada cap de l’empresa pot augmentar el nombre d’inspeccions durant un determinat període de temps;

- el procediment es podrà realitzar pel que fa a actius fixos, materials o altres valors pertanyents a l'empresa;

- la verificació pot ser documental o en espècie;

- durant l'inventari documental, tots els objectes es confirmen mitjançant entrades especials en la documentació;

- el control en espècie s’utilitza per a inventaris i actius fixos, per tant, a causa d’aquest procés es realitza un recompte, mesurament i sobrepès;

- durant el procés, cal la presència de persones financerament responsables.

Independentment del tipus d’inventari realitzat, és obligatori un inventari de la propietat verificada. Per a això s’utilitzen formes uniformes. El procediment i el calendari de l'inventari es poden fixar en els registres de comptabilitat interns de l'empresa.

Finalitat

En realitzar la verificació, es poden assolir diversos objectius alhora:

- identificació de l'import real de diferents materials o immobles;

- definició d’escassetat o excedent.

Després del procés, es compara la informació obtinguda amb les dades disponibles a la documentació de l'empresa. D’aquesta manera, podeu determinar com els empleats de l’empresa compleixen les normes d’ús de diferents propietats. Si es detecta una escassetat, es fa una investigació, la finalitat de la qual és identificar el culpable, després del qual es responsabilitza.

Les principals varietats del procés

El nombre i el calendari de l’inventari només el configuren la direcció de l’empresa. Al mateix temps, el director directe de l'empresa determina quina inspecció es farà en un moment o un altre.

En termes de cobertura immobiliària, un inventari pot ser:

- CompletaEs comproven tots els valors i propietats de l'empresa. Per a aquest procés s’inclouen a la comissió un gran nombre d’especialistes, ja que es necessita molt temps per obtenir dades i verificar indicadors. Sovint, el procediment triga diverses setmanes. Es considera especialment difícil si l’empresa disposa de diverses unitats en què cal un inventari.

- Parcial En aquest cas, només es seleccionen els valors específics que s'estan estudiant. Per exemple, es pot dur a terme una comprovació d’immobles o materials fixos. Normalment, aquest inventari s'assigna un cop rebuda informació que hi ha una escassetat o altres problemes en la notificació.

Per motius de l'inventari es pot planificar o no programar. A principis d’any, qualsevol empresa pot elaborar un pla especial sobre el qual es realitzi el procediment. Si cal canviar el responsable o transferir la propietat per llogar, es realitzarà un inventari no programat. No es notifica amb antelació als empleats de l'empresa sobre la seva implementació, i sovint amb la seva ajuda s'obtenen els resultats més fiables.

Com es realitza el procés?

El calendari de l'inventari està establert per la gestió directa de l'empresa, de manera que poden variar significativament entre empreses. El procediment depèn de quin tipus d’actius materials de l’empresa es revisen. Però utilitza un sol algorisme per part de totes les empreses.

El procediment i el calendari de l’inventari estan regulats per l’empresa, però si la inspecció fiscal revela que l’empresa no realitza el procés almenys un cop a l’any, això esdevé la base d’una auditoria no programada. El procediment d'inventari es divideix en els següents passos:

- preparació;

- comptar valors;

- comparació dels resultats amb la informació disponible als documents de l'empresa;

- registre de resultats en comptabilitat.

Tot i que aquestes etapes es consideren bastant simples, de fet, es dedica molt de temps i esforç a la seva implementació.

Etapes preparatòries

Inicialment, el calendari de l’inventari és determinat per la direcció de l’empresa. A partir de la decisió, s’emet una comanda.

El cap de l'empresa està format per una comissió que s'encarregarà de la verificació directa. Es determina quins objectes s’examinaran. Les persones responsables de l’empresa envien rebuts a la direcció i s’elabora un formulari d’inventari per a cada membre de la comissió.

Nombre de propietats

El procediment consisteix en realitzar diverses accions. Aquests inclouen comptar, pesar diferents materials o mesurar.

Les operacions específiques depenen de les característiques dels valors. Tota la informació rebuda és certament introduïda en un formulari d’inventari elaborat prèviament.

Comparació de dades

La informació obtinguda es compara amb la informació de la documentació de l'empresa. Si realment es revelen diferents discrepàncies, la comissió realitza les accions següents:

- apareixen els motius de l’excedent o l’escassetat;

- revela qui és exactament el culpable d'aquest tipus de problemes;

- els excedents es compensen;

- els autors es fan responsables.

Aquesta etapa es considera llarga i difícil, ja que els membres de la comissió han de comparar una quantitat real de dades.

Resultats d'informes

El darrer pas és recopilar un informe sobre l'inventari. Inclou tots els resultats del procés.

A partir de la documentació recopilada, es realitzen canvis en la presentació anual de l'empresa.

Normes per a

Les normes bàsiques d'inventari inclouen:

- el calendari de l’inventari està determinat per la direcció de l’empresa, però l’excepció és una auditoria obligatòria que es fa anualment;

- A la comissió d’inventaris només s’han d’incloure professionals que treballin a l’empresa, però no s’han d’interessar pels resultats;

- Abans de la verificació, s’estudia informació sobre la recepció i despesa dels valors;

- durant la implementació del procés es requereix la participació de persones financerament responsables;

- per a propietats emmagatzemades per separat, es formen inventaris especials.

La comprovació es realitza el dia especificat en l’ordre del cap. El calendari de l’inventari d’immobles pot variar significativament, però a les empreses grans aquest procés sol trigar fins a diversos dies. Al final de cada dia laborable, s'ha de segellar el local amb la propietat que confirma l'auditoria. Els documents relacionats amb l'inventari s'emmagatzemen en una caixa forta especial.

Quan cal inventari?

Els tipus i les dates de l’inventari estan coberts tant per la llei com per la gestió de l’empresa. En alguns casos, aquesta verificació és obligatòria. Aquests inclouen:

- la transferència de diversos valors de l'empresa a altres persones o empreses de lloguer;

- venda de objectes de valor;

- redempció d'objectes rebuts anteriorment a la base d'un contracte d'arrendament;

- transformació d’una empresa unitària en una organització comercial;

- abans de la creació d’informes anuals;

- canvi de persones responsables financeres de l'empresa;

- es revelen diversos fets de robatori o danys a la propietat;

- emergències a l’empresa;

- tancament o reorganització de l’empresa.

El termini de l’inventari anual està fixat en la legislació, per tant, els gestors de l’empresa han d’emetre una ordre de realitzar una auditoria abans de compilar el balanç anual.

Normes de documentació

El nombre d'inventaris i el calendari de l'inventari són determinats per la gestió directa de l'empresa. El procés sempre va acompanyat de la necessitat de preparar nombrosos documents. Aquests inclouen:

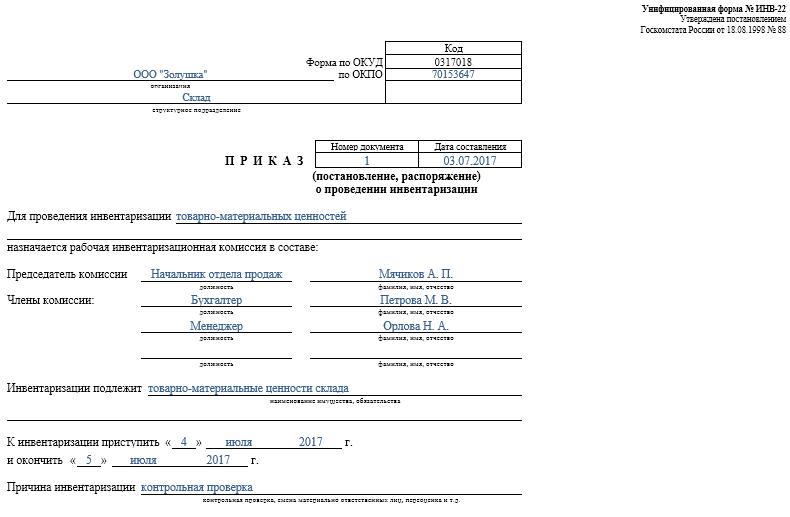

- Comanda La publica el cap de l'empresa abans de la verificació, per a la qual s'utilitza el formulari INV-22 unificat. La informació sobre aquesta comanda es registra en un diari especial.

- Inventari de la propietat. S'omple directament durant l'auditoria. Es conserva un document separat per a la propietat en reparació o es transfereix temporalment a una altra unitat. Es fabriquen inventaris especials per a béns arrendats o objectes de valor transferits per a emmagatzematge temporal.

- Full de col·locació. El seu objectiu principal és la comparació d’indicadors. Per tant, hi ha discrepàncies entre dades reals i indicadors de la comptabilitat de l'empresa.

- Declaració del formulari INV-26. S'utilitza per introduir resultats de verificació.

Tan aviat com finalitzi el termini per a inventari d’immobilitzat, materials i altres béns immobles, l’excés queda eliminat a la comptabilitat. S’acrediten a ingressos en funció del valor de mercat, per al qual s’utilitza el compte 91.

Quan s’identifiquen mancances, inicialment s’identifiquen els culpables, després dels quals es recapten els fons necessaris per cobrir pèrdues. Si no hi ha l'oportunitat d'identificar els autors, aquest dèficit es carrega en els costos de producció, per als quals s'aplica el compte 94.

Els resultats de l'auditoria es reflectiran sens dubte en la comptabilitat a finals del mes durant el qual es va realitzar l'inventari.

Els avantatges pràctics del procés

L’inventari es considera una manera eficaç de controlar les activitats de l’empresa, per la qual cosa tots els directius haurien de tenir coneixement del seu valor. Es beneficia de les següents característiques:

- es garanteix que tota la informació continguda en les declaracions de l'empresa és fiable;

- es controla la seguretat de diversos valors de l’empresa;

- s’identifiquen diversos articles que ja han caducat;

- es determinen materials i elements que no utilitzin l'empresa en el procés de treball, per tant es venen o es lloguen amb ànim de lucre.

A partir de la informació obtinguda com a resultat de l’inventari, és possible optimitzar el treball de l’empresa. A més, es fan canvis en l'estratègia de desenvolupament empresarial. S’identifiquen debilitats en el funcionament de l’empresa. A més, es calculen treballadors negligents que no tinguin les habilitats necessàries per a la preservació de la propietat.

Conclusió

Inventari és el procés més important de qualsevol empresa. Permet identificar diferents discrepàncies entre la quantitat real de la propietat i les dades disponibles en l'empresa informadora. El supervisor immediat estableix el calendari i el nombre de comprovacions.

L’inventari mínim s’ha de realitzar una vegada a l’any, és a dir, abans de l’elaboració d’informes anuals. D’aquesta manera es garanteix la disponibilitat de dades fiables a la documentació.