La política comptable és un document important vinculant a cada organització. Tanmateix, s’hauria de saber quins tipus d’exempcions es poden esperar des d’aquest costat si una persona es registra a si mateixa com a empresari individual. Quina és la política comptable de la propietat intel·lectual sobre els "Ingressos" STS, que tindrem en compte en aquest article.

Estatus d’Empresari Individual

El registre d’IP imposa determinades obligacions a l’empresari. Es tracta de la presentació de declaracions a l’impost, informes a diversos fons pressupostaris i extrabugatoris, la notificació de l’inici de l’activitat empresarial, comptabilitat. La propietat intel·lectual està obligada a les seves activitats a seguir el sistema fiscal adoptat. D'acord amb això, haurà de realitzar pagaments al pressupost.

Com calcular els impostos

La fiscalitat dels empresaris individuals, així com de les persones jurídiques, es realitza d’acord amb la legislació aplicable. Actualment, a Rússia podeu triar un dels cinc modes i seguir-lo per calcular impostos:

- El sistema tributari simplificat (STS) només implica una petita part dels documents per informar. La propietat intel·lectual a la USN sense treballadors, si no s'utilitza per a negocis, és la forma més adequada i senzilla. L’impost es calcula a raó del 6% dels ingressos.

- L’Impost Agrícola Unificat (UPC), el nom del qual es parla, permet el pagament d’un 6% de la diferència d’ingressos i despeses.

- El sistema d’impost sobre patents (POS) determina el pagament d’una taxa igual al valor de la patent i la possibilitat de fer negocis sense caixa registradora.

- L’impost sobre la renda única imputada (UTII) implica el pagament del 15% de la taxa aprovada per la llei. No importa si l’empresari té empleats o fa negocis sense empleats. Informar d’IP a la STS per a la majoria d’empresaris és una solució més adequada, ja que a UTII el pagament d’impostos es realitza fins i tot en cas de pèrdues.

- El sistema impositiu general (OSNO) és bastant complicat per als profers. Cal que l’empresari realitzi comptabilitat seriosa. L’empresari individual estarà obligat a utilitzar els serveis d’un comptador o d’una empresa especialitzada que l’ajudarà a informar i calcular impostos.

Què heu de saber sobre les polítiques de comptabilitat

IE del sistema de comptabilitat simplificat “Ingressos”, malgrat l’anomenada comptabilitat simplificada, no està exempt d’obligacions per formar la política comptable. Un empresari ha de ser creat per un empresari dins dels 90 dies següents a la data del registre. Segons les seves disposicions, es desenvolupen les activitats de l’emprenedor.

Com redactar un document

Cal destacar que l’estructura de les polítiques de comptabilitat en la comptabilitat simplificada és força primitiva i inclou dos grans apartats: impostos i comptabilitat.

Pel que fa a la comptabilitat fiscal, l’emprenedor no pot utilitzar cap mètode de càlcul individual. És per això que les principals disposicions del Codi tributari s’han de reflectir en aquesta part. En relació amb la segona secció, cal guiar-se per la Llei Federal núm. 402-ФЗ “Sobre comptabilitat” i el Reglament de comptabilitat PBU 1/2008 “Política comptable d’una organització”.

Atès que la llei defineix clarament si es necessita una política de comptabilitat IP per a USN, és imprescindible aprofundir en el sentit de la Llei Federal i la Normativa Comptable sobre els articles necessaris i elaborar el document per a un ús futur.

Comptabilitat fiscal

Quan la fiscalitat simplificada dels empresaris individuals de la política comptable hagi de reflectir:

- Objecte impositiu i tipus impositiu.

- La composició dels ingressos, la forma en què es comptabilitzen i com es mantenen (enregistraments manuals o generació electrònica de KUDiR).

- Possible reducció de la base a partir de la qual es tributa l'import de les primes d'assegurança.

- Una forma d’ajustar els imports en el període actual per a errors en informes anteriors.

- Persones responsables.

Un bon exemple

IE del sistema fiscal simplificat "Ingressos" pot elaborar un document per assegurar la comptabilitat tributària competent, que contingui els següents elements:

- La comptabilitat fiscal la manté un empresari individual (nom complet).

- IP (nom complet) aplica un sistema de tributació simplificat. Quan es calcula la quantitat d’impost per l’objecte tributari, s’accepten ingressos en funció de l’article 346.16 del Codi tributari de la Federació Russa.

- Per determinar la base impositiva s’utilitzen dades de KUDiR. Per a l’emprenedor individual del USN (nom complet), el càlcul necessari es realitza en mode manual basat en els documents primaris. Motiu de decisió: art. 346.15 i 346.24 del Codi tributari.

- El càlcul de l’import de l’impost es realitza tenint en compte la reducció de l’import del pagament a causa dels imports de l’assegurança obligatòria.

Si de sobte s’apliquen paral·lelament dos sistemes tributaris en paral·lel per a diferents tipus d’activitats, també cal reflectir aquesta informació i dur a terme comptabilitat independent.

Comptabilitat

La política comptable de FE als “Ingressos” STS en termes de comptabilitat no presenta diferències respecte al seu disseny per part d’empresaris i organitzacions ubicades en altres règims. Els requisits bàsics per a la confecció d’aquest document inclouen els punts següents:

- El manteniment es realitza sobre la base de la Llei Federal núm. 402-FZ i PBU.

- En comptabilitat, s'utilitza el gràfic de comptes aprovat per l'Ordre núm. 94n del 31/10/2000.

- El responsable de la política comptable de l’empresari individual sobre el sistema fiscal simplificat “Ingressos” i la realització de comptabilitat és un empresari que indica el seu nom i cognoms.

- S'han d'utilitzar formularis unificats de documents primaris.

- Gestió manual (o automatitzada) de BU.

- S’indica la possibilitat d’ajustar els errors de comptabilitat dels períodes passats del període d’informe i les formes d’aquestes correccions.

- En el cas de la producció, es reflecteixen els mètodes per avaluar els béns i materials inicials utilitzats en la fabricació de productes.

- Es descriu el procediment per registrar ingressos i despeses (si s’utilitza la STS “Ingressos menys despeses”).

Llibre de comptes

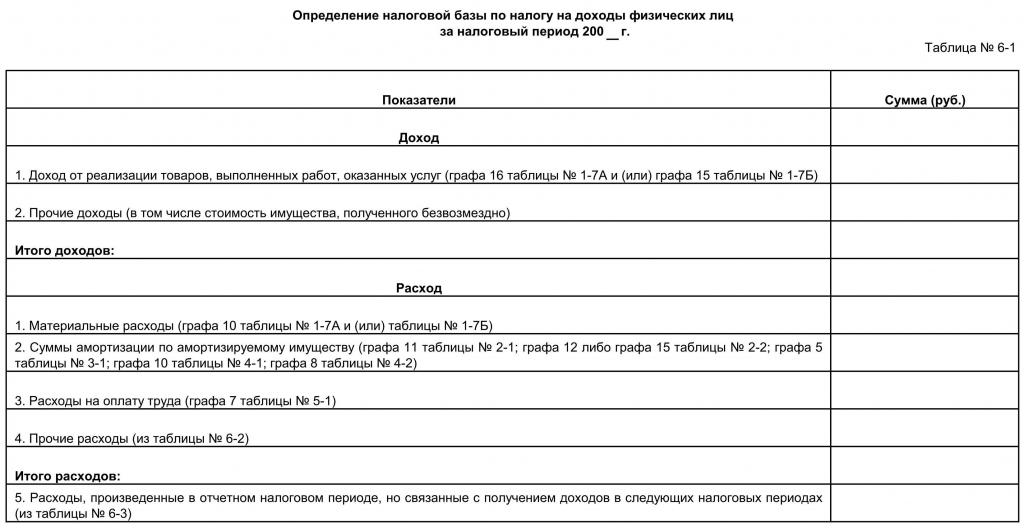

Segons els requisits de la llei, ara és obligatori que un empresari compleixi el requisit de mantenir un KUDiR per a empresaris individuals del sistema fiscal simplificat. Entendrem què significa aquesta abreviació i com funciona sense violar les normes de manteniment d’aquest document.

El llibre d’IP és obligatori per emplenar el llibre d’ingressos i despeses si ha triat un sistema d’impostos simplificat per ell mateix. Aquest document per ordre cronològic reflecteix totes les transaccions comercials. Això significa que registra tots els ingressos del comerciant i les seves despeses per activitat empresarial.

Cal destacar aquí que és obligatori conservar aquest document només per a empresaris que es troben en programes d'educació bàsica i simplificats empresarials. En altres casos, no cal el llibre de comptabilitat d’ingressos i despeses d’IP.

Normes de disseny de llibres

La legislació permet la versió tant en paper com electrònica del document.

La versió electrònica és més fàcil de fer correccions si es troben errors. Tanmateix, no està prohibit corregir els errors detectats a la versió manual, només confirmar-los amb la signatura de l’empresari, el seu segell i la data d’entrada. Al final del període de presentació, el llibre s'ha de conservar durant quatre anys més. Envieu KUDiR a l’impost només l’hagi de sol·licitar l’inspector. Juntament amb la presentació de la declaració, la IP d’USN no hauria de presentar el llibre. Abans de transferir l’impost a demanda, si guardavaven els registres informàtics, cal comprovar que KUDiR estigui parpellejat, numerat i a l’últim full hi havia un segell IP amb la seva signatura. Si empleneu el llibre manualment, cal fer el firmware i altres manipulacions al començament del període impositiu.

Cal tenir en compte que per a cada quantitat que es diposita a KUDiR, l’emprenedor ha de tenir confirmació. La primera entrada ha de reflectir els primers ingressos o despeses en el període impositiu actual.

El KUDiR s'ha de completar en rus. Si el document principal que confirma les despeses s'executa en un idioma estranger, la seva traducció és obligatòria. Les despeses i ingressos reflectits en el llibre només es poden registrar en rubles. L’import gastat en la compra en una altra moneda s’ha de convertir al tipus del Banc Central de la Federació Russa el dia de la compra i ingressar a la línia corresponent només en rubles.

Com omplir KUDiR

Per al període de denúncia, es pren l'any o aquells mesos en què l'empresari va rebre la seva condició. Si això passava, per exemple, al segon trimestre, el llibre comença a aparèixer a partir d’aquest moment. Per a cada trimestre s’ha d’assignar una secció separada. Les dades del primer trimestre haurien d’estar al primer apartat, el segon hauria d’incloure xifres d’abril, maig, juny i un total de sis mesos, el tercer hauria de reflectir els imports de juliol, agost, setembre, així com les despeses i ingressos durant nou mesos, el quart s’hauria d’ingressar. xifres d’octubre, novembre, desembre i anuals.

A cada pàgina haureu d’indicar el número de l’operació, la seva essència, la data i el número del document acreditatiu i la quantitat d’aquest.

Un home de negocis ha de saber el següent:

- El llibre registra només aquelles despeses i ingressos que intervenen en el càlcul dels impostos, és a dir, aquells per als quals es disposa de documents primaris.

- Si se selecciona el "Renda" de STS, es permet que no ingressi les despeses al llibre, sinó que indiqui només els ingressos.

Què ofereix un emprenedor sobre informes simplificats

La llei preveu l’entrega de declaracions d’IP a l’USN una vegada per període. El termini està limitat al 30 d'abril de l'any següent a l'any anterior. L’arxiu posterior a la data especificada és castigat amb una multa. Al mateix temps, heu de tenir en compte que els pagaments d’impostos anticipats s’han de fer cada trimestre a raó del 6% dels ingressos rebuts el trimestre anterior en el cas dels “Ingressos” de la STS i del 15% dels “Ingressos menys despeses”.

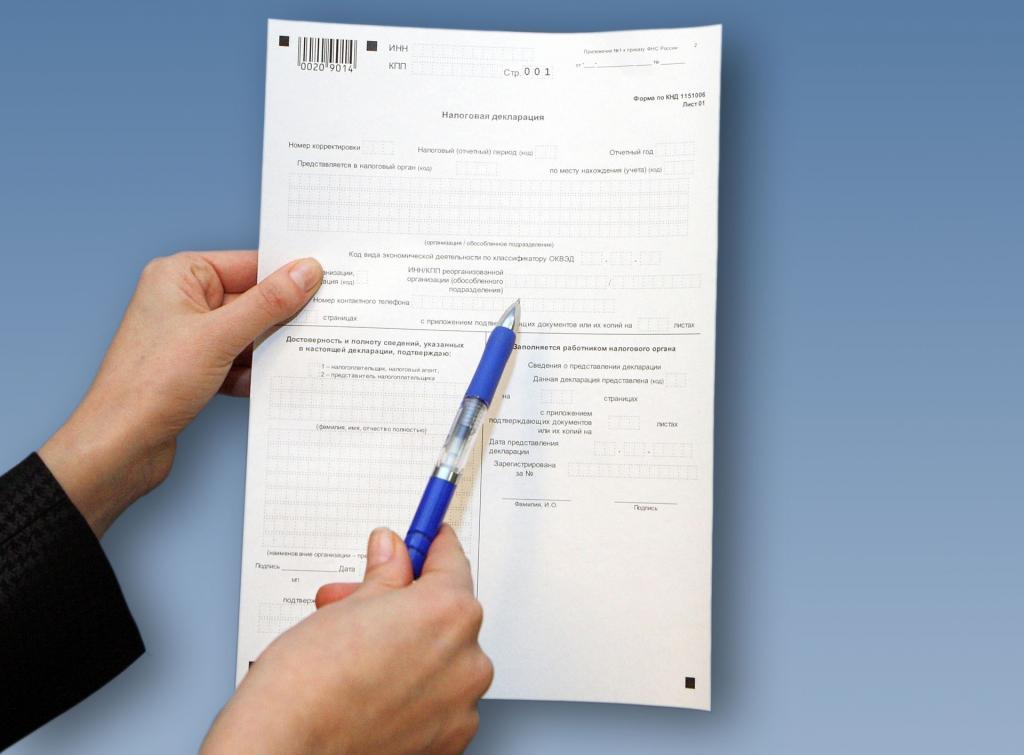

Per omplir la declaració d’un empresari de la STS “Ingressos” estudieu les següents recomanacions:

- S'han de presentar tres fulls: pàgina de títol, secció 1.1, secció 2.1.1.

- A cada full hi ha segellat TIN.

- El número de pàgina està indicat al 2n i 3r full.

- En el full de títol (primer), empleneu el número de correcció (0 - si es presenta el document per primer cop, 1 - si és la segona vegada després de detectar errors); codi de període fiscal (34 - significa que la declaració reflecteix informació de l'any); any d'informació; codi d'autoritat fiscal i codi d'ubicació; Nom, OKVED, número de telèfon; el nombre de fulls i el número "1" al camp "Representant del contribuent / contribuent".

- A continuació, s’emplena la tercera pàgina, on s’indica per meritació (és a dir, durant tres mesos, després durant sis mesos, després durant nou mesos i durant un any) ingressos, tipus impositiu, import impositiu i l’import pel qual es redueix.

- Ara es posen els valors de la segona pàgina en funció del càlcul segons les fórmules i els números reflectits al tercer full.

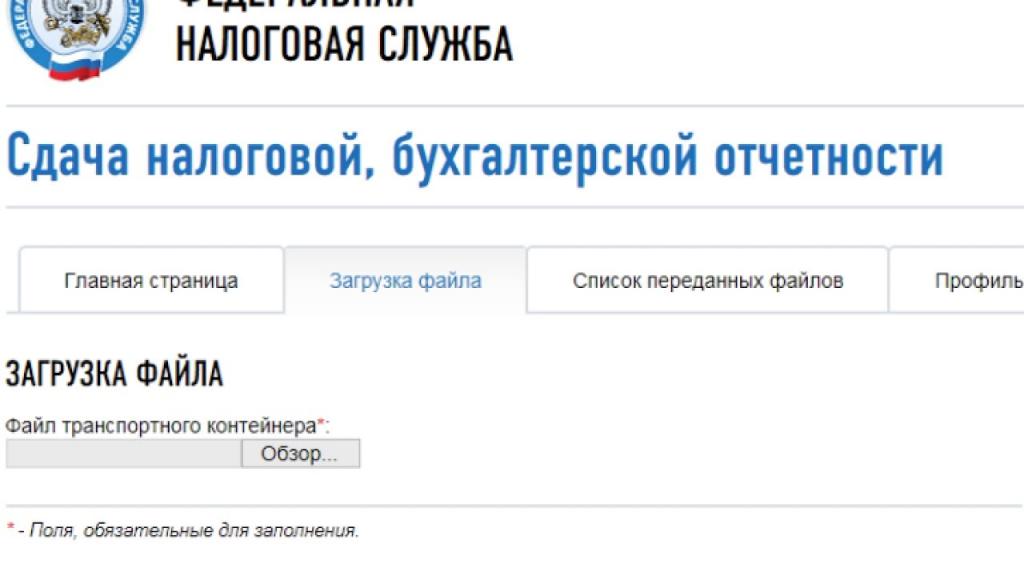

La declaració es pot presentar de forma presencial, enviar-la per correu electrònic o per Internet.

Si teniu problemes per emplenar-vos, podeu posar-vos en contacte amb una empresa intermediaria especialitzada que no només redactarà el document sense errors, sinó que l’enviarà immediatament de forma electrònica a l’oficina fiscal.