Pagar bonificacions és una forma de retribuir a un empleat. Es tracta de bonificacions que animen els treballadors a millorar la qualitat del treball i el seu volum. Però aquest mètode de promoció té els seus propis matisos, dels quals parlarem a l’article.

El primer que cal entendre és la definició.

El concepte

Pagament de bonificació: recompensa monetària per a un empleat d'una empresa. Aquest import es cobra a sobre del salari principal.

Amb l'ajut del premi, la direcció assenyala l'empleat que es va distingir en la seva feina i fomenta els esforços més.

El sistema de bonificacions és desenvolupat per representants del departament laboral i salarial o del servei de desenvolupament dels empleats. Després del desenvolupament, la direcció de l'empresa revisa el document i l'aprova.

El document s’anomena prestació de bonificació i és un acte regulador intern independent de l’organització o un annex de convenis col·lectius. Una disposició clau pot ser la base per desenvolupar aplicacions per a unitats bonus.

Si el contracte laboral ho preveu, podeu acordar el pagament individual de bonificacions directament amb l'empresari.

Normalment, els premis reben:

- Empleats que ocupen llocs de lideratge. Se'ls encoratja pel seu treball comú.

- Empleats de l'aparell de gestió. Es concedeix el premi per al treball comú i per a la consecució de les unitats individuals. I també reben incentius en cas que els empleats individuals s’hagin distingit.

- Treballadors ordinaris. Reben pagaments pel treball global de la unitat, que té en compte els resultats individuals de l’empleat.

Tipus de Premis

El pagament de bonificacions dels empleats es basa en diversos elements:

- Condicions.

- Tipus de bonificació.

- La freqüència de pagaments.

- Mida.

- Identificació de les persones a qui correspon el guardó.

A més, també hi ha tipus de bonificacions. Entre els quals es troben:

- Producció. El pagament de bonificacions als empleats es realitza per tasques realitzades o tasques de producció. Aquestes bonificacions són sistemàtiques i es poden pagar una vegada al mes o trimestralment.

- Incentiu. El tipus de premis que reben els empleats en honor a una data o aniversari memorables al final de l'any per un bon rendiment, per un servei, per a la qualitat de l'exercici de les seves funcions o perquè el premi està aprovat pel reglament de bonificació.

- Personalitzat Les condicions de pagament de la bonificació són tals que es paga a un empleat de l'organització.

- Col·lectiu. Es tracta bàsicament de pagaments pels resultats en el treball que rep tot l'equip. Abans de la obtenció de bonificacions, es comparen els indicadors de tot el departament i, a continuació, es divideix l’import de la bonificació entre tots els treballadors. Naturalment, depèn del sou de cada empleat. Quant es determina l’empleat que sobresurt, en funció de les hores treballades, del coeficient de participació laboral i dels guanys bàsics.

- Absolut. Es tracta de primes que es paguen en un determinat import.

- Relatiu. La mida de l’import es determina tenint en compte l’interès de bonificació.

- Sistemàtica. Aquest tipus de promoció es acumula regularment.

- Una sola vegada. Aquests inclouen un plus per a alguna comanda o tasca complerta.

- General S'emeten amb més freqüència per assolir treballs.

- Especial. A més de les sumes forfetàries, s’atorguen per a alguna tasca separada.

Formulari d’adjudicació

Totes les bonificacions també es divideixen per forma de pagament. Només hi ha dos: mercaderies i diners.

Tot queda clar amb diners, però una bonificació de mercaderies és un regal material. Per exemple, pot ser un rellotge, algun tipus d’electrodomèstics, un certificat per a un servei i molt més.

Quan es paga la prima

Segons l'article 129 del Codi del treball del nostre país, el pagament de bonificacions als empleats s'hauria de regular pel document intern de l'empresa. És a dir, la bonificació no és un pagament obligatori, però si ja s’ofereix, l’empleat l’ha de rebre.

Per exemple, un empresari no pot privar un empleat d'una bonificació per una mala conducta. Però la llei no preveu un pla específic segons el qual s’hagi de pagar la prima. Aquestes preguntes les decideix l’empresari.

Com es calcula la prima?

Si un treballador rep un sou fix per complir les seves tasques laborals, només podrà comptar amb una bonificació només si compleix un pla de producció o lliura algun projecte.

Algunes organitzacions emeten una ordre de pagar bonificacions només si el pla de treball està ben executat o no complert.

Els convenis de negociació col·lectiva han de regular tota mena de casos en què es paga la prima. Tots els documents interns estan signats per cada empleat, acceptant així les condicions proposades.

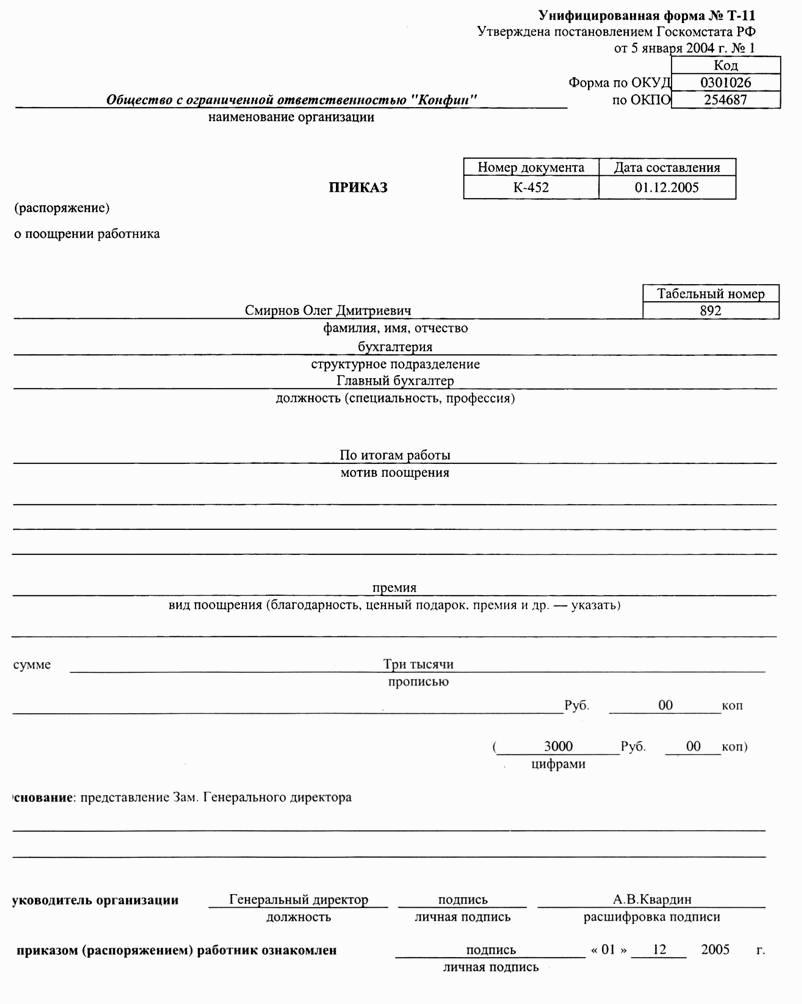

Per tal que el cap de l’organització signi una comanda sobre el pagament de bonificacions, ha de proporcionar dades sobre l’empleat. Normalment ho fan els caps de departament. Per tant, per pagar la prima que necessiteu:

- Informació sobre l’empleat.

- L’import especificat del pagament. Això pot ser una quantitat fixa o per cent del salari.

- Informació sobre el projecte, fruit de la qual una persona mereix un premi.

Si el gestor està d’acord amb la candidatura i la dimensió de l’incentiu, aleshores aprova la informació. Després d'això, el gestor emet una comanda de forma gratuïta per al pagament de bonificacions. La comanda ha de tenir el segell de l’empresa i la signatura del responsable.

El comptable de l’empresa és designat responsable de l’execució. A un empleat també se li ha de proporcionar un document per revisar-lo. Si l’empleat està content amb tot, posarà la seva firma.

El premi, per regla general, s’emet amb salaris i amb signatura als estats. Al cap i a la fi, la promoció també forma part del sou, per la qual cosa s’ha d’indicar als documents.

Algoritme de càlcul de bonificació

- El cap emet una comanda.

- L’impost sobre la renda d’un empleat es dedueix de l’import acumulat.

- El contracte de treball reflecteix els casos en què es cobra la bonificació i la seva mida.

- Els pagaments de bonificacions als empleats es realitzen segons la llista. Està signat pel cap. El pagament de bonificació és possible a part del sou.

- Si una persona té un benefici estable, la prima es cobra en percentatge. És a dir, l’import del sou es multiplica pel percentatge de bonificació. Del total, es dedueix l’impost sobre la renda.

- Si el sou depèn de la producció, l’import del sou es torna a multiplicar pels interessos de la prima i es pren l’impost sobre la renda.

- Si l'import de la prima és fixat, només se'n prendrà l'impost sobre la renda. Tot el que queda es lliura a l’empleat com a recompensa.

Ordre de pagament de bonificació

Es tracta d’un document intern que indica el període d’expedició de la prima, el tipus de pagament, així com la situació general, els motius de la reducció de la mida de la prima.

La comanda no és vàlida sense informació sobre l’especialitat, el departament, el mètode i el principi d’adjudicació. Una gran organització descriu tots els indicadors. Si l’empresa és petita, tres punts són suficients.

La mida de la bonificació es prescriu en una secció especial (regles de bonificació). El document també indica el responsable i informació sobre les normes per emetre incentius.

Una secció addicional defineix el procediment per obtenir incentius per al treball individual realitzat o bonificacions en una data important.

Sol·licitud de premi

L’empleat no ha d’escriure cap declaració, tot això ho fa el cap. Aquest últim redacta una nota (si la disposició sobre el pagament de primes no estableix un formulari especial) o una sol·licitud de càlcul de la prima.

S'han d'introduir les dades següents en aquest document:

- L’encapçalament del document conté informació sobre el gestor, informació sobre el cap que envia el formulari i la posició que ocupà aquest.

- El títol indica que es tracta d’un incentiu material. I també s’introdueixen les dades de la persona a qui s’atorga el premi. Assegureu-vos d'indicar el document: una nota o presentació.

- La declaració ha d’incloure necessàriament dades sobre el mèrit, que són la causa de l’adjudicació. La mida de l’incentiu també es prescriu aquí, però només es fa si el gestor no nomena ell mateix l’import del pagament.

- L'últim de l'aplicació és informació sobre la persona que ha compilat el document.

Com es paga una bonificació única

Un pagament de bonificació global és un incentiu monetari que s'emet a un empleat per motivació de treballs d'alta qualitat. Aquesta bonificació no és regular; per tant, no es considera un sou. Per rebre un bo únic, és força rendible distingir-se en el vostre treball o es pot cronometrar fins a alguna data o esdeveniment.

Es poden incloure bonificacions puntuals al sistema de liquidació dels salaris dels empleats, així com les retribucions per vacances. Tot el relacionat amb una bonificació única es recull als actes interns de l’empresa, el conveni col·lectiu.

El procediment per al pagament de bonificacions que no tinguin una base regular es descriu als següents documents:

- Conveni laboral.

- Conveni col·lectiu.

- Disposicions que regulen els salaris de l'empresa.

- Altres documents interns.

Per llei, una empresa té dret a adoptar un document intern que conté les regles per al pagament de bonificacions als empleats. El principal és que el document intern no contradigui la llei bàsica. Aquest document ha de tractar els problemes següents:

- En quines condicions s’emet el premi.

- La mida de la promoció.

- El procediment per calcular la prima.

- Com s’emet el premi.

- Persones a qui s’atorga el premi.

- De quines fonts s’extraurà l’import de les primes.

Una característica d'una bonificació única és el seu càlcul clar. Una bonificació única, com qualsevol altra, està subjecta a l’IRPF, perquè és la renda de l’empleat. A més, una bonificació única també es reflecteix en la documentació comptable. La mida de la bonificació es calcula en percentatge de salaris o té un import fix. Només l’empresari decideix si s’aprovarà o no el pagament de la bonificació.

En sous paguen una bonificació anual.

Adjudicació anual

Si els documents interns ho proporcionen, al final de l'any es paga una prima anual. Així doncs, la bonificació anual es paga dins dels quinze dies següents al moment de la meritació. Durant aquest període, l’empresari té dret a fixar qualsevol data de bonificació.

Segons la llei, pot ser:

- Últim calendari o dia laborable de l'any que finalitza. I també es pot pagar la prima juntament amb el sou.

- L’endemà del fundador va acceptar l’informe intern.

- L’endemà de la presentació dels comptes anuals.

En cas de violació de les condicions de pagament de les primes, l'empresari és multat.

Bonificacions mensuals

Fins i tot per nom, podeu entendre que aquest incenti es paga cada mes. Les bonificacions s’han d’abonar fins a quinze dies més tard. Aquest sistema de recompensa es desenvolupa en grans organitzacions, ja que és econòmicament difícil per a les petites empreses. El problema és que fins i tot les grans empreses no són capaces d'entendre l'eficiència del treball en mig mes. Per aquest motiu, s’atorguen premis amb un retard de diversos mesos. Però, des del punt de vista de la llei, es tracta d’una infracció, de manera que l’empresari recau en responsabilitat administrativa.

Premis trimestrals

Si hi ha diverses opcions per al càlcul de la bonificació anual, s’han d’emetre retribucions trimestrals puntualment. És a dir, no més tard del dia quinze del mes següent al treball.

Pagaments amb acomiadament

Hi ha molt debat sobre aquest tema. Cal entendre la pregunta perquè no quedin moments destacats.

Una persona acomiadada només pot comptar amb una bonificació fins a l'acomiadament.Però fins i tot llavors, la acumulació d’incentius es basarà en els resultats de l’empresa durant qualsevol període. Per exemple, aquest pot ser un pagament de bonificació per a l'any. És a dir, l'empresari no pot emetre cap bonificació durant el període de treball de l'empleat, però està obligat a fer-ho després de l'acomiadament. Perquè el pagament d’una quantitat reduïda d’incentius monetaris o l’impagament en general són accions que violen la llei.

No podeu pagar l’import íntegre de la bonificació només si l’empleat ha treballat només la meitat del període de facturació. En aquest cas, el càlcul de la prima tindrà en compte el temps dedicat a la mineria.

En moltes empreses, els documents interns estipulen que el pagament íntegre de la prima només es realitza si el motiu de l’acomiadament és vàlid. Pot ser que sigui un moviment, servei militar, pensions i molt més.

Si l’empresari es nega a pagar la bonificació després de l’acomiadament de l’empleat, aquest haurà de contactar amb el cap perquè aquestes accions són il·legals. Quan l'empresari encara denega el pagament, l'ex-empleat té dret a exigir els seus diners a través del tribunal. Com a resultat, l'empresari estarà obligat a pagar no només incentius monetaris, sinó també danys morals (si s'indica a la demanda), juntament amb totes les despeses del procés.

En cas d’acomiadament a petició pròpia, l’empleat ha d’actuar de la manera següent:

- Elabora una carta de renúncia per escrit en què cal indicar els termes de l’acomiadament.

- El document ha d’estar signat pel responsable.

- L’aplicació està registrada.

- Després del registre, es crea una ordre d’acomiadament, que es registra.

- Un empleat estudia un document.

- Hi ha una nòmina i una compensació de vacances.

- L’empleat rep un llibre de treball i firma el seu rebut.

- L’empleat rep a la vostra disposició un diari.

És important saber que les primes es calculen en funció del seu tipus. Però si una persona deixa de no complir les seves tasques laborals, la direcció té dret a negar-se a pagar un incentiu monetari.

Premis als militars

El pagament de bonificacions al personal militar està regulat per la llei, i per tant hi ha normes per al seu pagament.

- Els empleats contractuals reben incentius en efectiu. La mida de la bonificació és igual a tres sous mensuals a l'any.

- Els pagaments de bonificació es poden fer cada mes o cada trimestre. Es paga al mateix temps que la prestació en efectiu.

- Quan es calcula la prima, es té en compte el sou mensual d’un soldat, el seu rang i la seva posició.

- L’import del premi és fixat pel ministre de Defensa del nostre país, caps d’autoritats executives, el fiscal general de Rússia i el president del comitè d’investigació.

- Si un soldat ha servit un període incomplet per al qual es acumula una bonificació, es paga un incentiu monetari segons el temps realment treballat.

- El premi no s’atorga als militars que serveixen en unitats on s’estableix el seu propi sistema de bonificacions per complir o complir tasques. I també no es paga l’incentiu a aquells empleats que es troben fora del país i hi proporcionen assistència tècnica. Quan un soldat està a disposició dels seus superiors, tampoc pot comptar amb una bonificació.

- Si un soldat ha mort, les bonificacions per a l'exercici real de les tasques es paguen al parent proper. Es pot tractar d'una esposa o marit, fills menors o els seus pares adoptius (tutors), pares o persones que depenen d'un empleat.

El ministre de Defensa només pot establir el procediment per pagar les primes, la resta està regulat pel govern del nostre país.

Què cal fer si l’empresari incompleix les normes d’emissió de bonificacions

No és infreqüent que els empresaris evitin pagar bonificacions. Troben un motiu per mantenir la promoció imposant tot tipus de multes.

La llei prohibeix cobrar les multes dels salaris dels empleats i, per tant, totes les multes s’imposen a la bonificació.Si un empleat té dubtes sobre la legalitat de les accions de la direcció, pot recórrer davant del tribunal per ajudar.

Però abans de fer aquest pas, hauríeu d’estudiar tota la documentació de l’organització. Inclou una comanda de pagament per a una bonificació, un contracte de treball, altres actes interns. Durant l’estudi de documents, convé parar atenció a aspectes com el calendari de l’adjudicació, a qui es deu, a partir de quines fonts es paga la bonificació, la mida de l’adjudicació, el procediment de pagament, els motius de denegació de l’adjudicació.

Si es troben infraccions, l'empresari pot incórrer en la responsabilitat següent:

- Administratiu Aquesta responsabilitat significa una multa. Hi ha un matís: si a una persona se li castiga reiteradament el mateix delicte en el passat, se li prohibeix ocupar càrrecs de lideratge durant un termini d’un a tres anys.

- L’empresari paga interessos. Això es produeix en cas d’impagament de sou i d’altres infraccions similars. L’empresari ha de pagar, a més de la prima deguda, els interessos per cada dia de retard.

Quan no es cobra l’impost sobre la renda personal

Bàsicament, totes les bonificacions s’imposen perquè són els mateixos ingressos dels empleats. Però hi ha dues excepcions quan s’obliden els impostos:

- Premis internacionals, russos i internacionals que s’atorguen a èxits científics i tècnics. A més, també s’inclouen premis en el camp de l’educació, literatura, art, cultura. Les bonificacions fiscals per als mitjans de comunicació que siguin coherents amb la llista del nostre govern no s’imposen.

- Premi als màxims funcionaris dels temes del nostre país. També s’atorguen en els camps de l’art, la ciència, l’educació, la tecnologia, la literatura, els mitjans de comunicació.

A més de l’impost sobre la renda, les primes d’assegurança es paguen de cada prima a fons no pressupostaris, així com a l’assegurança social. Aquest últim és obligatori per a tots els empleats i assegurances contra malalties professionals i accidents laborals.

Conclusió

De fet, comprendre què és un premi no és tan difícil, el principal és abordar el tema a fons.

En la majoria de les organitzacions, tots els avantatges dels empleats es paguen puntualment. Però, si de sobte es va produir un malentès amb l'empresari i és impossible resoldre'l pacíficament, caldrà defensar els seus interessos davant els tribunals.

Només després del judici, podreu obtenir els vostres diners, però no n’heu d’abusar. Abans de fer aquest pas, encara val la pena intentar-ho.

I no oblideu que el premi és el mateix que tots els altres. Per tant, cal pagar impostos.